English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 武田制药在经历今年多轮裁员后,正计划进一步缩减员工规模。

据媒体报道,武田制药已向马萨诸塞州政府提交了《工人调整和再培训通知》(WARN),宣布将在该州裁减数十名员工。根据州政府记录,这一裁员行动自9月下旬启动,将持续至明年3月。《波士顿商业杂志》引用的一份详细文件显示,尽管WARN通知中提到两个地点共有79名员工将面临裁员,但确切人数“目前尚不明确”,最终结果将视潜在的“重新部署机会”而定。

武田制药的一位发言人在一封电子邮件声明中确认,这新一轮裁员与公司今年初启动的重组计划密切相关。

业内人士分析,武田制药近期的裁员决策主要是受到专利到期所带来的市场冲击及其对财务状况的影响。根据该公司2023年的财务报告,虽然公司营收实现了增长,但净利润却遭遇了显著的下滑。对武田制药而言,当务之急是寻找并推出下一代的主力产品。

2023净利润“腰斩”

武田重组裁员潮起

今年5月,在2023财年业务报告中,武田制药披露了截至2024年3月31日的全年营收为42638亿日元,较前一年增长了5.9%。然而,净利润却遭遇了54.6%的显著下降。

这一下降主要归因于公司在2023年失去了几款关键产品的独家经营权,包括治疗Vyvanse,替度鲁肽(Teduglutide),以及克罗恩病干细胞疗法Alofisel和肺癌酪氨酸激酶抑制剂Exkivity的研究失败。

武田制药的重要产品Vyvanse(二甲酰利眠宁)是一种用于治疗注意力缺陷/多动障碍(ADHD)的药物。Vyvanse的成人适应症专利于2023年2月24日到期,儿科适应症专利也于同年8月24日到期。2022年是该药专利保护到期前的最后完整销售年度,在美国市场创下了25.3亿美元的销售额。但由于专利到期,武田制药在2023年的销售额下降8%,并且将面临至少12款仿制药的竞争。

尽管武田制药通过专利诉讼试图延缓Vyvanse的专利到期,但这一努力并未能有效缓解利润下降的压力。

武田制药另一款重磅药物替度鲁肽(Teduglutide)是成人短肠综合征治疗药物,2022年销售额7.5亿美元,2023年也已专利到期,同样面临包括Ironwood、西兰制药等仿制药企业在内的围剿。

为应对这一挑战,武田制药计划进行业务重组,旨在提升未来几年的利润率。预计在2024年,公司将支出1400亿日元(约合9亿美元)作为一次性重组费用。这一举措的目标是,从2025年起,逐步将核心利润率提升1%至2.5%,最终实现30%的利润率。

据悉,该计划没有具体削减职位数量,要求将“根据独特的业务需求和国家要求”分阶段实施。在裁员的同时,武田制药还寻求简化部分部门结构,优先考虑其研发渠道,并投资于数据、数字和技术能力,包括人工智能。此外,采购主导的举措将集中于优化外部支出,目标是实现供应链和供应商管理流程的成本节约和效率。

自公布重组计划以来,武田制药已经启动了一连串的裁员措施。

5月底,武田制药宣布将在美国马萨诸塞州剑桥工厂裁员495名员工,以及在莱克星顿工厂裁员146名员工。7月,武田制药进一步在剑桥和莱克星顿的工厂分别裁减了189名和31名员工8月,武田制药宣布,计划关闭其位于美国加州的研发中心,并在美裁员1000人。

此次裁员是武田制药今年在美国的第四轮裁员,也是在马萨诸塞州启动的第三轮裁员。

武田制药在2018年将美国总部从芝加哥迁移到了马萨诸塞州,目前在此地拥有超过5700名员工,成为该州生命科学领域的最大雇主。尽管公司目前面临裁员的挑战,武田制药对于保持其在马萨诸塞州的领先地位仍然充满信心。公司表示:“我们相信,我们将继续作为该州最大的生命科学雇主,并且剑桥将作为武田的全球中心,为实现持续增长而做好准备。”

在美国以外,武田制药在3月宣布将关闭位于奥地利Orth的腺相关病毒(AAV)基因治疗工厂,此举将导致近200名员工失业。尽管公司最初希望出售该工厂,但在经过一番彻底而漫长的寻找后,未能找到合适的买家。

业内观点认为,密集裁员行动反映出公司正在采取降本增效的策略,目的是将资源集中在关键技术和数据上。

精简管线、产品聚焦

整合能否带来转机?

在进行业务重组的过程中,除了裁员、关闭研发中心,武田制药还对产品管线进行了精简,以集中资源于最有潜力和最符合公司长期战略的项目。

在2023年,武田制药决定停止开发18款药物,这些药物覆盖了多个治疗领域,包括用于治疗肺癌的Exkivity、针对阿尔茨海默病的DNL-919(ATV:TREM2)、异染性脑白质营养不良的酶替代疗法TAK-611、治疗恶心和呕吐的TAK-105、治疗复杂肛瘘克罗恩病的Cx601、针对帕金森病的TAK-071、癌症疗法TAK-981、细胞疗法TAK-007、多发性骨髓瘤和实体瘤的TAK-573、实体瘤的TAK-102/TAK-103、多发性骨髓瘤的TAK-940,以及预防寨卡病毒感染的TAK-426等。

经过这一系列的“开源节流”措施,2024财年一季度(4-6月),武田制药表现出了一定的增长势头。

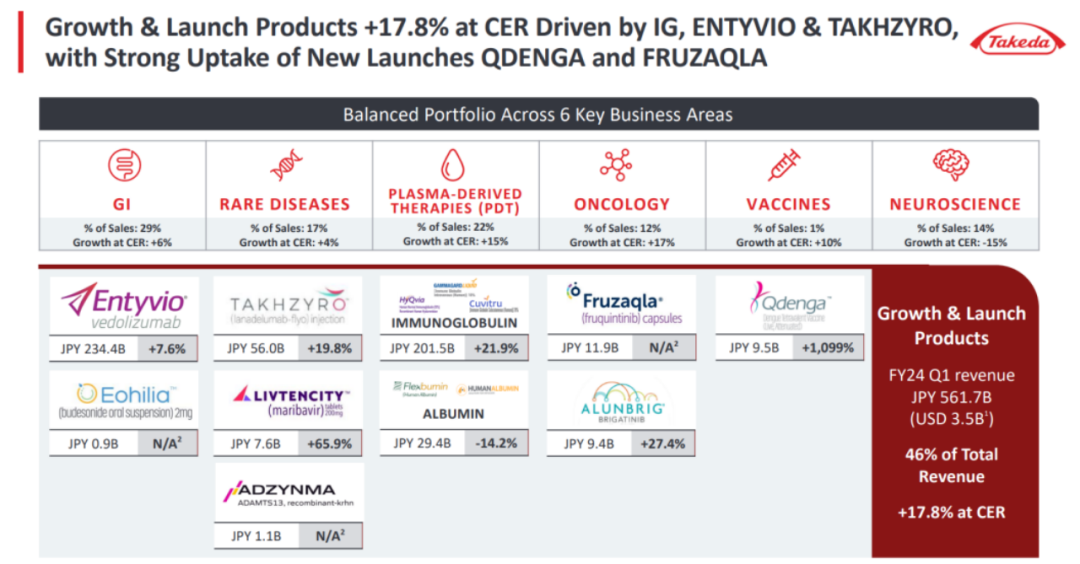

根据财报数据,武田制药在2024年第一季度实现了1208亿日元(约合78.5亿美元)的全球收入,同比增长了2.1%。这一增长主要得益于公司在关键治疗领域的产品销售表现出色,特别是消化和炎症性疾病、罕见病、血液制品、肿瘤、神经科学及疫苗等领域。

具体到产品表现,克罗恩病和溃疡性结肠炎药物Entyvio(维得利珠单抗)的销售额达到了2344亿日元(约合15.2亿美元),增长了7.6%。此外,武田的免疫球蛋白(IG)产品销售额增长了21.9%,达到2015亿日元(约合13亿美元)。遗传性血管性水肿药物Takhzyro(拉那利尤单抗)的销售额也增长了19.8%,达到560亿日元(约合3.64亿美元)。

尽管在某些领域,如白蛋白销售额因市场供应变化而下降了14.2%,至294亿日元(约合1.91亿美元),但考虑到中国市场需求持续强劲,预计销售将出现反弹。

特别值得一提的是,武田制药的Entyvio(维多珠单抗)近年来销售额持续攀升,展现出强劲的增长势头。在2023财年(2023年4月至2024年3月),Entyvio的全球销售额达到了8009亿日元(约合51亿美元),同比增长13.97%,成为武田制药最赚钱的药物之一。

去年11月,武田在美国市场推出了Entyvio Pen,这是一款皮下注射剂型,使得Entyvio成为唯一一款同时提供静脉注射(IV)和皮下注射(SC)两种给药方式的炎症性肠病(IBD)治疗药物。今年4月,Entyvio的皮下注射剂型获得了美国FDA的新适应症批准,用于作为中度至重度活动性克罗恩病(CD)成人患者在接受维得利珠单抗静脉注射剂型的诱导治疗方案后的维持治疗方案。这一新适应症的批准,进一步巩固了Entyvio在IBD治疗市场中的领导地位。

总体来看,尽管面临行业挑战,武田制药正通过战略重组和运营优化来积极应对,并持续在关键治疗领域推动创新和增长。医疗行业分析师普遍认为,在专利到期的威胁下,Entyvio、Takhzyro以及新药的市场表现对武田的未来至关重要。

武田首席执行官Christophe Weber在一份公司声明中展望道:“面对2024财年,我们有6个项目正迈向第三阶段的开发。”他进一步强调,“将这些充满希望的治疗方法通过后期开发推向市场,同时适度增加我们在生物制药研发上的投资,这需要我们严格设定优先级、提高工作效率,并确保组织的敏捷性。”

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号