English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

制剂半年超百亿企业

最新排位出炉

2024年,集采常态化,反腐治理及加强监管依然是大背景。

在复杂严峻的经济和市场环境下,医药行业在压力中前行。国家统计局数据显示,2024年1-6月,全国规模以上医药制造业实现营业收入12352.7亿元,同比下降0.9%。

我国医药行业增速放缓并有所下滑。

通过2024年上半年6大制剂超过百亿药企最新业绩表现来看,“有人欢喜有人忧”。

恒瑞医药恢复性增长超过20%,中国生物制药在创新药和新产品的销售收入大幅增长下,实现11.10%的增长;石药集团和华润三九实现个位百分数增长,而复星医药和上海医药由于新上市的创新药或并购企业相对较少,在2023年全年工业收入下降的情况下再次出现一定幅度的下滑。

据不完全统计,已经公布最新半年度业绩的企业中,至少有6家头部制剂超百亿药企2023年H1-2024年H1制剂营收、成长变化等基本情况如下表:

注:数据来源于各上市公司半年报/业绩报告,本表仅为药品制剂收入;其中,复星医药是药品制造与研发收入剔除少量原料药和中间体核心产品数据推算,供参考。

注:数据来源于各上市公司半年报/业绩报告,本表仅为药品制剂收入;其中,复星医药是药品制造与研发收入剔除少量原料药和中间体核心产品数据推算,供参考。

制剂半年超百亿企业

治疗领域分布、核心品种

从6家制剂半年超百亿企业主要产品线贡献领域分布来看,均涉及较多个治疗领域,随着我国人口老龄化的加剧,肿瘤及心脑血管类疾病慢病患者人群不断增加,因此心脑血管和抗肿瘤这两大慢病治疗领域是各大药企必不可少的赛道。

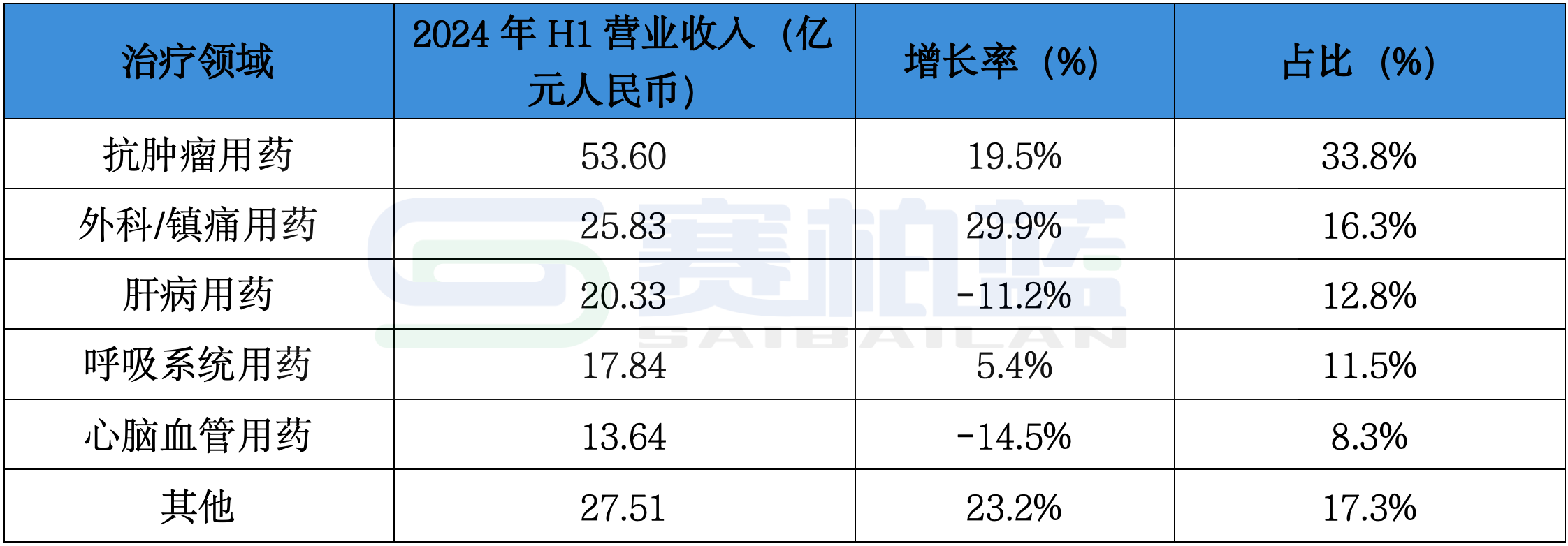

中国生物制药

从中国生物制药治疗领域2024年上半年具体业绩来看,抗肿瘤用药业绩贡献超过3成,达到53.6亿元,心脑血管用药销售额超过13.64亿元,业绩贡献也超过8%,但有所下滑。

其次,消化系统肝病用药、外科及镇痛用药、呼吸系统疾病用药的业绩贡献占比也在11%-17%之间,其中肝病用药销售额出现超过10%的下滑,而外科/镇痛用药大幅增长近3成。

注:数据来源于公司半年业绩报告。

注:数据来源于公司半年业绩报告。

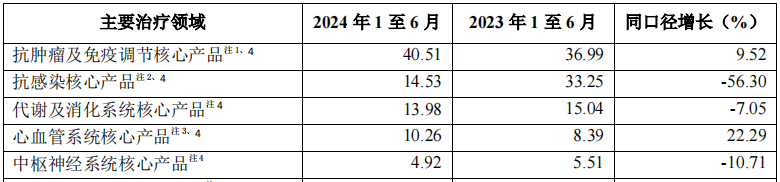

复星医药

复星医药制剂业务主要来自抗肿瘤、抗感染、消化及代谢、心脑血管和神经系统等五个领域的药品贡献。

在企业的制剂业务收入中,创新药收入超过37亿元。其中抗肿瘤及免疫调节核心产品的营业收入同比增长9.52%,主要受汉曲优(注射用曲妥珠单抗)及曲妥珠单抗原液、汉斯状(斯鲁利单抗注射液)、奥康泽(奈妥匹坦帕洛诺司琼胶囊)销售增长及新产品复可舒(抗人T细胞兔免疫球蛋白)、珮金(拓培非格司亭注射液)的收入贡献所致;心血管系统核心产品的营业收入同比增长22.29%,主要系肝素系列制剂海外市场销售增长及新产品一心坦(沙库巴曲缬沙坦钠片)的收入贡献所致。

注:数据来源于公司半年报。

注:数据来源于公司半年报。

恒瑞医药

恒瑞医药在肿瘤领域有丰富的研发管线,覆盖激酶抑制剂、抗体偶联药物(ADC)、肿瘤免疫、激素受体调控、DNA修复及表观遗传、支持治疗等广泛研究领域,针对多靶点,深耕组合序贯疗法,力求高应答、长疗效。

与此同时,恒瑞在自身免疫疾病、代谢性疾病、心血管疾病、感染疾病、呼吸系统疾病、血液疾病、疼痛管理、神经系统疾病、眼科、肾病等领域也进行了广泛布局,打造长期发展的多元化战略支柱。

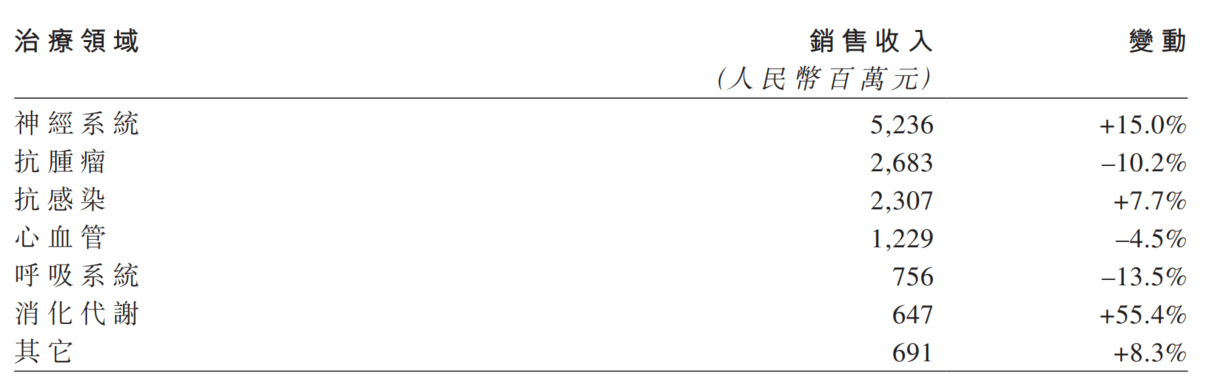

石药集团

石药集团2024年上半年收入贡献超过10亿元人民币的用药领域有神经系统、抗肿瘤、抗感染和心血管系统4个。

其中,神经系统用药主要产品包括恩必普(丁苯酞软胶囊、丁苯酞氯化钠注射液)、舒安灵(己酮可可碱缓释片、己酮可可碱注射液)、恩理维(拉考沙胺注射液、拉考沙胺片)、恩悉(盐酸普拉克索片)、欧来宁(奥拉西坦胶囊、注射用奥拉西坦)及欧舒安(帕利呱酮缓释片)等品种;

抗肿瘤用药主要有津优力(聚乙二醇化重组人粒细胞刺激因子注射液)、多美素(盐酸多柔比星脂质体注射液)、克艾力(注射用紫杉醇(白蛋白结合型))、津立泰(纳鲁索拜单抗注射液)、戈瑞特(甲磺酸仑伐替尼胶囊)等品种;

抗感染药主要包括安复利克(注射用两性霉素B胆固醇硫酸酯复合物)、舒罗克(注射用美罗培南)、诺莫灵(阿莫西林胶囊)等品种;

心血管用药主要产品包括玄宁(马来酸左氨氯地平片及分散片)、明复乐(注射用重组人TNK组织型纤溶酶原激活剂)、恩存(硫酸氢氯吡格雷片)、达新宁(盐酸决奈达隆片)、阿比康(阿司匹林肠溶片)、意舒宁(硝苯地平控释片)、明复乐(注射用重组人TNK组织型纤溶酶原激活剂)及美洛林(替格瑞洛片)等。

此外,呼吸系统和消化代谢半年收入贡献在6-8亿元之间。

注:数据来源于公司半年业绩报告。

注:数据来源于公司半年业绩报告。

上海医药

上药2024年半年报未有明确的治疗领域分布状况,根据2023年年报的治疗领域分布来看,心血管系统疾病用药业绩贡献最大,抗肿瘤和免疫调节剂是排序为第五位的治疗领域,排在2-4位的分别为消化及代谢系统疾病用药、全身抗感染药和神经系统用药,预计不会有太大的变动。

贡献上药工业制剂销售的主要品种有丹参酮IIA磺酸钠注射液、硫酸羟氯喹片、多糖铁复合物胶囊、双歧杆菌三联活菌制剂、注射用乌司他丁等品种。

华润三九

根据2024年半年报显示:

在健康消费端,华润三九主要覆盖感冒、胃肠、皮肤、肝胆、儿科、骨科、妇科、心脑等品类,并持续丰富品种。

在医疗端,华润三九产品覆盖心脑血管、抗肿瘤、消化系统、骨科、儿科、抗感染等治疗领域,拥有血塞通三七系列产品、参附注射液、示踪用盐酸米托蒽醌注射液、华蟾素片剂及注射剂、益血生胶囊、瘀血痹、注射用头孢比罗酯钠等药品,在医疗端享有较高声誉。

头部企业“必争之地”

慢病用药市场

慢性病是严重威胁我国居民健康的一类疾病,已成为影响国家经济社会发展的重大公共卫生问题。慢性病的发生和流行与经济、社会、人口、行为、环境等因素密切相关。

随着我国工业化、城镇化、人口老龄化进程不断加快,居民生活方式、生态环境、食品安全状况等对健康的影响逐步显现,慢性病发病、患病和死亡人数不断增多,群众慢性病疾病负担日益沉重。

2017年《国务院办公厅关于印发中国防治慢性病中长期规划(2017—2025年)的通知》(下简称《慢病防治规划》)发布,将心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病和口腔疾病,以及内分泌、肾脏、骨骼、神经等疾病界定为慢性病。

为落实《慢病防治规划》提出的目标任务,后续发布了肿瘤、心脑血管疾病防治行动实施方案,在前不久的7月底又发布了糖尿病、呼吸系统等慢性病的防治行动实施方案。这些方案的实施有利于相关疾病的诊治,提升患者的就诊率和相关疾病药物的渗透率。

可见,随着我国老龄化的加剧,慢病患病率和诊疗水平的不断提升,慢病用药市场也将成为各大头部药企的“必争之地”。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号