English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 集采药品正在加速从公立医院扩展至零售药店。

日前,江西省医保局印发了《江西省集采药品“三进”行动实施方案》,并发布第一批《江西省集采药品“三进”行动药品品种》(以下简称《“三进”药品品种》)和《江西省集采药品“三进”行动推荐配备药品品种》(以下简称《“三进”推荐配备药品品种》),旨在加快推动集采药品进入零售药店。

《“三进”药品品种》(第一批)共有591个品种1467个产品,涵盖了心脑血管疾病、消化系统疾病、呼吸系统疾病、内分泌及代谢类、全身用抗感染类、皮肤病等常见病和慢性病的集采中选药品。江西要求,连锁零售门店集采药品配备数量原则上不少于50种。在这份药品名单中,正大天晴、江苏豪森、华海、扬子江、华北制药等药企在第三批、第四批、第七批国家集采中中选的品种,均榜上有名。

2023年3月,江西萍乡率先试点推行“集采药品进药店”工作。一年多以来,“集采药品进药店”工作已经落地萍乡超过70家连锁零售药店,每家药店集采药品配备数量达到50-100余个品种,集采药品平均降价超过50%。如今,江西全省深化“三进”工作,集采药品进入零售药店的步伐有望进一步提速。

覆盖多批国采中选品种新规助力集采药进药店根据实施方案,江西部署的“三进”行动是指集采药品进零售药店、民营医疗机构、村卫生室(包括社区卫生服务中心/站)。为进一步巩固药品集采政策落地成效,江西省医保局将统一发布《“三进”药品品种》和《“三进”推荐配备药品品种》并动态更新。

据统计,《“三进”药品品种》(第一批)共有591个品种1467个产品,《“三进”推荐配备药品品种》(第一批)共有223个品种466个产品。鼓励连锁零售药店以设区市为单位配齐《“三进”推荐配备药品品种》(按药品通用名统计),门店集采药品配备数量原则上不少于50种。

“三进”推荐配备药品品种主要包含适宜在集采药品“三进”行动单位配备销售的心脑血管疾病、消化系统疾病、呼吸系统疾病、内分泌及代谢类、泌尿生殖、全身用抗感染类、皮肤病等常见病、慢性病等集采中选药品。这些药品不少是来自正大天晴、江苏豪森、扬子江、华北制药等知名药企的热门产品。

作为消化系统及代谢领域,正大天晴的艾司奥美拉唑镁肠溶胶囊入选了《“三进”推荐配备药品品种》(第一批)名单。艾司奥美拉唑镁肠溶胶囊主要用于治疗胃食管反流病,还用于糜烂性反流性食管炎,与适当的抗菌药联合使用,可根除幽门螺杆菌,从而使与其感染相关的消化性溃疡愈合等。

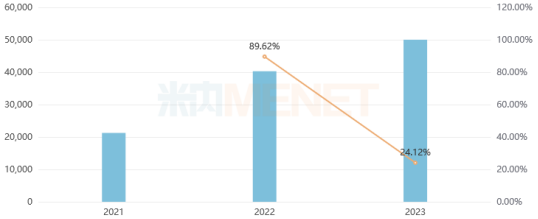

米内网数据显示,在2023年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端,艾司奥美拉唑镁肠溶胶囊销售额超过5亿元,同比增长24.12%。

中国公立医疗机构终端艾司奥美拉唑镁肠溶胶囊销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

江苏豪森的两款产品维格列汀片和头孢氨苄缓释片也成功入选了《“三进”推荐配备药品品种》(第一批)名单。维格列汀是全球第二个上市的DPP-4抑制剂,由诺华研发,目前有齐鲁药业、扬子江药业、江苏豪森、山东朗诺制药、南京圣和制药等18家药企获批生产,是国内当之无愧的仿制药“内卷”赛道。在第三批集采中,50mg规格的维格列汀片有6家企业中标,齐鲁制药以0.45元/片中标,江苏豪森以0.80元/片中标。

同样有两款药品入选名单的还有扬子江,其二甲双胍维格列汀片和伏格列波糖胶囊在列。扬子江是国采中标大户,在第七批国采中标了12个产品,其中包括了二甲双胍维格列汀片(Ⅱ)。该产品是一款复方降糖药,可抑制肝葡萄糖生成,能增强机体对胰岛素的敏感性,减少肠道葡萄糖吸收,用于治疗2型糖尿病。

在中国三大终端六大市场,口服复方降糖药的市场规模呈现快速增长态势,2022年突破30亿元,2023年涨至37亿元以上。目前,公立医院终端(城市公立医院+县级公立医院)是口服复方降糖药的销售主战场,占比超过六成。通过“三进”推荐,二甲双胍维格列汀片有机会进入药店零售市场,意味着零售终端市场份额有望进一步扩大。

在业内看来,《“三进”推荐配备药品品种》不仅为患者提供了更多元化的购药渠道,还有助于满足不同患者群体的需求,特别是在基层医疗机构和零售药店,使得药品的可及性和便利性得到显著提升。随着二甲双胍维格列汀片、伏格列波糖胶囊和艾司奥美拉唑镁肠溶胶囊等集采药物顺利进入零售药店端,预计未来零售终端在院外市场中的地位将更加重要,将为患者带来更加便捷的医疗服务体验。

集采药进药店势不可挡三大终端市场重新洗牌自2018年11月开展“4+7”带量采购试点以来,公立医院全部参加每一轮的国家集采,但零售药店的参与度并不高。有分析指出,随着机构改革的不断落地和深入,国家医疗保障局实现“三保合一”,成为最大采购方。作为医保定点机构的连锁药店,也势必在往后逐渐加入医保药品的采购序列中。

事实上,国家层面也相继下发“将零售药店纳入药品集中带量采购范围”相关政策文件。今年5月,国家医保局办公室印发《关于加强区域协同做好2024年医药集中采购提质扩面的通知》,专门提出要鼓励村卫生室、民营医疗机构和零售药店参加集采。预计未来在国家医保局的指导下,各地医保部门将不断创新,集采药品将会走进更多药店,惠及更多群众。

在此背景下,不止江西,广东、江苏、上海、山东、浙江、河南等多个省(市)以提升群众购药的便捷性入手,开展药品零售企业药品集采工作,“集采药进药店”俨然已成为全国大趋势。

2022年7月,江苏省医保局公告称,拟向省内医保定点零售药店开放省平台采购,向社会公开征求《医保定点零售药店参与带量采购和阳光采购方案(征求意见稿)》意见。江苏指出,省药品(医用耗材)阳光采购和综合监管平台向省内医保定点零售药店开放,符合条件的定点药店均可自愿申请参与省平台带量采购和阳光采购。值得关注的是,对省平台挂网的带量采购中选药品,定点药店按挂网价格采购并按“零差率”销售。

2021年12月,河南省医保局发布《关于将部分零售连锁药店纳入我省药品集中带量采购范围(试点)的通知》,决定将符合条件的部分医保定点零售连锁药店作为试点,纳入该省药品集中带量采购范围。与江苏“零差率”销售不同,河南的政策允许药店销售的中选药品加价,不过加价率不能高于15%。

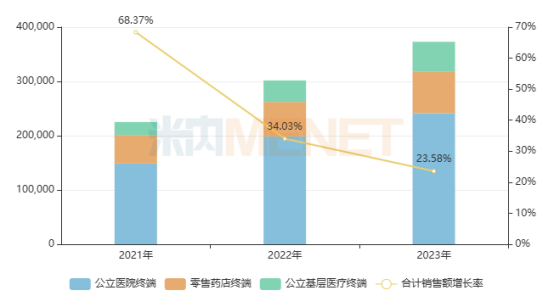

零售市场早已成为仅次于公立医疗机构的“第二大终端”。米内网数据显示,在2023年,我国三大终端六大市场药品销售额实现18865亿元,同比增长5.2%。其中,公立医院终端市场份额最大,占比为61.3%;零售药店终端占比为29.3%,公立基层医疗终端市场份额占比为9.4%。随着集采中选药品大规模入驻零售药店,公立医院之外的药品市场或将进行新一轮的洗牌。

以西地那非为例,在2020年8月第三批全国药品集中采购投标中,齐鲁制药的西地那非以最低价每片2.08元(降幅92.7%)成为唯一中标企业。每片价格在40元上下的金戈和辉瑞的万艾可一样,因不愿降价而落选。

米内网数据显示,西地那非近年在中国城市实体药店终端的销售额稳步攀升,2020年超过25亿元,同比增长13%。其中,白云山制药总厂市场份额最大,辉瑞紧跟其后。

但经过集采,齐鲁制药通过低价中标后有望快速打开市场知名度并以价格优势瓜分零售市场的一杯羹。随着各省市地方都正在加速推进“药店销售集采药”,医疗终端渠道和零售终端的联动难以避免,西地那非市场份额或将随之重构。

集采药品进药店的政策实施,将对医药行业的产业格局带来显著变化。行业观察人士认为,有较多基药、慢病、长处方药品进入集采的药企,将成为集采药进药店的受益方。一旦集采药大规模进驻院外渠道,那些原本不参加集采、寄望通过院外渠道销售的品种将会受到严重冲击。在集采药进药店全面推进后,总体市场份额将被重新瓜分,院外药品的市场规模和占比预计将进一步扩大。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号