English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 BTK抑制剂作为极具市场潜力的大品种,在肿瘤治疗领域之外的热门应用场景正在被众多药企打开。

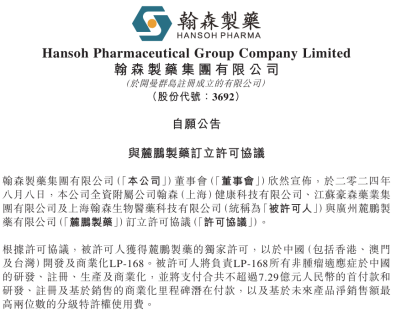

近日,翰森制药与麓鹏制药携手宣布,双方已就麓鹏制药自主研发的新一代布鲁顿酪氨酸激酶(BTK)抑制剂LP-168(洛布替尼,Rocbrutinib)达成合作协议。翰森制药将获得LP-168所有非肿瘤适应症在中国区域(涵盖香港、澳门和台湾)的研发、注册、生产及商业化的独家权益。

就在短短3个月前,CDE官网显示,LP-168拟纳入突破性治疗品种,用于复发或难治性非生发中心B细胞型弥漫性大B细胞淋巴瘤。如今,非肿瘤适应症被翰森制药收入囊中,更进一步引发了行业对该产品临床价值和市场前景的广泛关注。

市场观点认为,站在全球市场的维度,自身免疫疾病治疗药物在欧美地区已经逐渐达到了与肿瘤药物相当的销售额,后续随着市场渗透率逐步攀升,市场潜力释放也在进一步拉动销售增长,细分领域也涌现出越来越多的重磅药物。全球药企争相布局,让自免药物销售占比越来越大,BTK是否可能在肿瘤领域之外,成为自免领域更具商业价值的“黄金赛道”?

BTK发力非肿瘤领域

翰森管线能否释放潜力?

据悉,LP-168作为一款BTK抑制剂的非肿瘤适应症主要聚焦于多发性硬化和视神经脊髓炎等自身免疫性疾病,在临床前研究中已经展现出良好的安全性和疗效潜力。

为了获取LP-168这款产品,翰森制药将向麓鹏制药支付首付款,并承诺支付研发、注册及基于销售的商业化里程碑潜在付款,总计金额不超过7.29亿元人民币。此外,翰森制药还将根据未来产品的净销售额,支付最高可达两位数的分级特许权使用费。

麓鹏制药自2018年由谭芬来博士和陈怡博士联合创立以来,一直致力于恶性肿瘤和自身免疫性疾病的创新药研发。公司研发管线丰富,涵盖超过10个项目。事实上,谭芬来博士在加入麓鹏制药前,曾在国内肺癌靶向药的龙头企业贝达药业负责临床研究工作,并成功主持完成了盐酸埃克替尼在晚期肺癌患者中的多期临床试验。

麓鹏制药的研发管线覆盖多个前沿领域,除了LP-168外,还包括针对HDAC和DNA双靶标的创新药物EDO-S101、强效BCL-2抑制剂LP-108及LP-118等。

值得注意的是,公司通过多轮融资和内部资金调配,为LP-168项目提供资金支持,以确保其在研发、生产和市场推广等各个环节的顺利进行。业内人士指出,集中资源于LP-168项目,持续加速推进产品研发,并择机出让产品部分商业化权益,凸显出公司对该药物的高度期待和市场潜力的深刻认识,有助于加速LP-168取得更大的差异化竞争市场份额。

事实上,自免领域是翰森制药积极布局的重点板块,研发管线当中的Inebilizumab、HS-10374等多款产品,分别针对IgG4相关疾病以及银屑病、银屑病关节炎等,展现出广阔的潜力。

Inebilizumab,这款最初由专注于严重自身免疫疾病药物研发的Viela Bio公司开发的药物,被设计用于治疗视神经脊髓炎谱系障碍(NMOSD)。作为一种对CD19具有高度亲和力的人源化单克隆抗体,Inebilizumab在治疗IgG4相关疾病(IgG4-RD)方面的潜力也逐渐显现。目前,该药物在国内针对IgG4相关疾病的适应症已进入III期临床开发阶段。

翰森制药的另一款自免在研药物HS-10374片,在治疗银屑病相关疾病方面也取得了重要进展。TYK2作为银屑病发病的重要信号通路之一,已成为药物研发的新靶点。HS-10374片通过抑制TYK2靶点,有望为银屑病患者开辟新的治疗途径。目前,该药物正处于II期临床试验阶段,其疗效和安全性将进一步得到验证。

就在今年4月份,翰森制药在自免领域的另外一次BD交易,也引发了行业关注。此前,翰森制药宣布获得荃信生物的QX004N单抗在中国(含中国大陆、香港、澳门及台湾地区)所有可开发剂型和适应症的独家研发、生产及商业化权益。根据协议,荃信生物将获得 7500万元人民币首付款、不超过10.32亿元人民币的开发、监管及基于销售的商业化里程碑潜在付款,以及基于未来产品销售的分级特许权使用费。

QX004N是荃信生物自主研发的一款特异性结合人IL-23的重组人源化IgG1单克隆抗体,拟开发用于治疗银屑病和克罗恩病。目前,QX004N正在国内开展针对克罗恩病的Ⅰ期临床、针对银屑病的Ⅱ期临床。

业内人士表示,自免领域已成为翰森制药非常重要的发展方向之一。通过引进外部优质产品和加强自主研发能力相结合的方式,翰森制药正逐步构建起在非肿瘤领域的竞争优势。

多发性硬化与视神经脊髓炎

谁将登上BTK新市场高地?

非肿瘤适应症领域,尤其是自身免疫性疾病市场,展现出了巨大的潜力和吸引力。随着对BTK信号通路在自身免疫性疾病中作用机制的深入研究,BTK抑制剂在该领域的应用前景日益受到关注。

为了抢占市场先机,各大制药公司纷纷加速了BTK抑制剂在自免适应症领域的临床试验进度。这些临床试验不仅数量众多,而且设计严谨、标准高,需要投入大量的人力、物力和财力。制药公司的目标是通过这些试验获取足够的安全性和有效性数据,以支持药物的上市申请。

目前,全球范围内有多款BTK抑制剂在围绕自免适应症领域进行研发,这些在研药物来自不同的制药公司,具有各自独特的作用机制和优势,有成功也有失败。其中,多发性硬化症(MS)和视神经脊髓炎适应症是研发的重点。

多发性硬化症(MS)是一种中枢神经系统(CNS)疾病,其特征是炎症、脱髓鞘、神经胶质增生和神经轴突变性,破坏大脑内部以及大脑和身体之间的信息流动,导致脊髓和大脑中的神经及视神经受损,从而出现肌肉无力、麻痹、疼痛、疲劳、认知障碍、膀胱功能障碍和视力问题等一系列症状。目前主要的治疗方法包括糖皮质激素类药物、免疫球蛋白以及疾病修正治疗药物。

由于中枢神经系统区室化的 B 细胞和小胶质细胞被认为是进行性 MS 免疫发病机制的核心,中枢神经系统渗透BTK抑制剂治疗可能会通过靶向血脑屏障两侧的免疫细胞减少MS疾病的进展,BTK抑制剂有望成为第一个靶向于MS患者脑损伤起源的、具有脑渗透性和选择性的疾病修正治疗药物。

目前还没有BTK抑制剂获批多发性硬化症(MS)适应症,在临床进展方面,默克的Evobrutinib、罗氏的Fenebrutinib、赛诺菲的Tolebrutinib和诺华的Remibrutinib等处于领先地位。

尽管Evobrutinib在治疗复发型多发性硬化症(RMS)患者中显示出了一定的疗效,但也存在较高的肝损伤风险。相比之下,罗氏的Fenebrutinib在2期临床试验中取得了积极结果,显著减少了新出现的脑病变。

Evobrutinib是由默克开发的一种高选择性口服中枢神经系统(CNS)渗透性共价BTK抑制剂。数据显示,在接受evobrutinib治疗超过3.5年的复发型多发性硬化症(RMS)患者中,年复发率(ARR)保持低水平、扩展残疾状态量表(EDSS)评分稳定,但是治疗组转氨酶升高的患者比例达26%,表示Evobrutinib存在较高的肝损伤风险。

Fenebrutinib是由罗氏研发的第三代口服、可逆且非共价的BTK抑制剂,其对表皮生长因子受体和IL-2诱导型T细胞激酶没有抑制作用,毒副作用更小。罗氏于5月份宣布fenebrutinib治疗复发性多发性硬化症(RMS)的2期FENopta研究取得了积极结果,与安慰剂相比,fenebrutinib显著减少了新出现钆增强核磁共振成像T1脑病变增强的总数,达到了试验的主要终点(p=0.0022)。与安慰剂相比,fenebrutinib亦显著减少的新出现或扩大的T2脑病变的总数, 达到了试验的次要终点。

Remibrutinib是由诺华研发的一种强效、高选择性、共价BTK抑制剂,血浆半衰期短,具有良好的药理学和安全性,目前有两项对复发性多发性硬化症的3期试验在进行中。

赛诺菲的Tolebrutinib在经历了药物性肝损伤的安全性问题后,修改了临床试验方案并得以继续招募患者。去年6月赛诺菲宣布,BTK抑制剂tolebrutinib用于其多发性硬化症(MS)和重症肌无力(MG)的3期研究由于在研究中发现药物性肝损伤安全性问题被FDA叫停,接受治疗不到60天的参与者将停止给药。之后,赛诺菲修改了临床试验方案,在入组患者中将以前存在肝功能障碍的患者排除,并且增加对患者肝功能的检测频率。去年10月,经过临床调整后,Tolebrutinib治疗多发性硬化症的临床试验得以继续招募患者。

诺诚健华的奥布替尼位于第二梯队,已进入Ⅱ期临床,此后便是麓鹏制药的 LP-168,也已经向临床推进。

此外,视神经脊髓炎谱系疾病(NMOSD)是一种罕见的慢性、自身免疫性、中枢神经炎性脱髓鞘病变,主要累及视神经和脊髓。临床以反复发作的视神经炎和长节段横贯性脊髓炎为特征,两者可能同时发生或单独出现。NMOSD为高复发、高致残性疾病,多数患者遗留有严重的视力障碍,或肢体功能障碍、尿便障碍。

恒瑞医药子公司瑞石生物的创新药Edralbrutinib片获得了FDA授予的孤儿药资格认定,用于治疗NMOSD。该药物是国内自主研发的国家1类新药,也是同类产品国内首创,其II期临床研究已完成所有患者的访视,正在进行数据分析阶段。

业内普遍认为,随着对BTK抑制剂在非肿瘤适应症领域研究的不断深入和临床数据的不断积累,预计未来几年内将有更多BTK抑制剂获批上市并应用于临床实践。这将进一步加剧市场竞争,但同时也为患者提供更多治疗选择和更好的治疗效果。未来,BTK抑制剂在自免适应症领域的市场竞争将更加注重药物的疗效、安全性、患者体验和性价比等方面的综合表现。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号