English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 司美格鲁肽销售额的迅猛增长,让默沙东Keytruda(K药)的“药王”地位显得岌岌可危,全球畅销药的“王冠”之争愈发激烈。

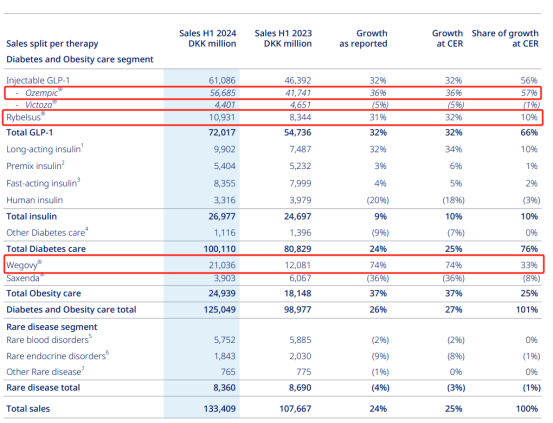

诺和诺德日前公布的2024年半年报显示,报告期内营业收入达1334.09亿丹麦克朗,约合195亿美元,同比增长24%。其中,司美格鲁肽营收同比增长43%达886.52亿丹麦克朗(约合130亿美元),已经快速逼近K药上半年142亿美元的销售额。

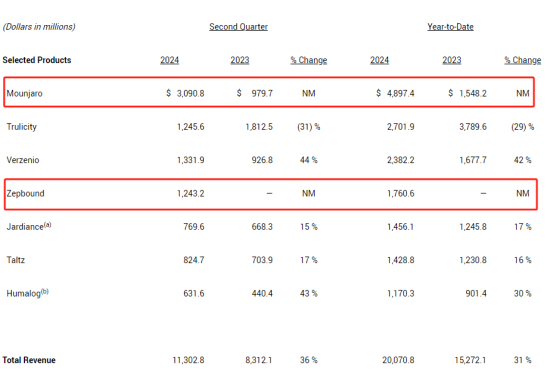

与此同时,作为司美格鲁肽强劲竞争对手,礼来的GLP-1R/GIPR双靶点激动剂替尔泊肽也在加速追赶。2024上半年,礼来在糖尿病和减重领域总收入130.076亿美元,同比增长42%。其中替尔泊肽总收入66.58亿美元;降糖用替尔泊肽Mounjaro收入48.974亿美元;减重用替尔泊肽Zepbound收入17.606亿美元。

当前,诺和诺德的司美格鲁肽以突飞猛进之姿加入“药王”宝座的争夺战,实力不可小觑。而面对礼来的紧追不舍,业内认为,诺和诺德能否在多种产品剂型、剂量的司美格鲁肽药物方面形成产品集群,或将成为决定市场走向的关键。

01专利困局、产能隐忧

投资者不满半年成绩单

最初,诺和诺德的司美格鲁肽作为新上市的GLP-1受体激动剂,仅被业界视为一颗新星。而随着时间的推移,这款基于已被发现的GLP-1类药物开发的产品,展现出了令人意外的强劲增长势头,不仅已经砍下K药“王座”一角,甚至有望实现超越。

在2023年,K药以惊人的250亿美元销售额超越了连续十年稳坐“药王”宝座的修美乐(144亿美元),一举夺得全球“药王”的桂冠。K药之所以能迅速攀升至这一地位,得益于其获得FDA批准的40项适应症,广泛覆盖了约20种癌症类型。此外,K药的临床应用非常灵活,既可以单独使用,也可以与其他药物联合治疗,展现出其在肿瘤治疗领域的强大拓展性。

然而,全球“药王”并不好当。

市场预期,诺和诺德的司美格鲁肽将有望打败K药,问鼎下一届全球“药王”。2023年,司美格鲁肽合计销售额达到约212亿美元,和上一年相比直接翻倍,与K药销售额相差并不大。值得一提的是,K药的销售额从百亿美元突破到两百亿美元,用了3年时间,而司美格鲁肽却仅用1年,足见后者的增速迅猛。即使司美格鲁肽增速降到60%,最多也不过两年的时间就将反超K药夺得“药王”宝座。反观“新王”K药,其和修美乐拼了数年,或将成为史上“最短命”药王。

在面对诺和诺德减重降糖明星药物司美格鲁肽的加速追赶,以及安进、山德士等K药生物类似药的步步紧逼,默沙东的“药王”保卫战也容不得其半点懈怠。事实上,自2014年K药首次获FDA批准以来,默沙东一直不曾停下拓展其适应症的脚步。截至目前,K药已在美国获批约40项适应症,覆盖黑色素瘤、肺癌、肝癌、头颈癌等多个瘤种,在中国也获批十余项适应症。

面对专利悬崖,与艾伯维构建“专利丛林”不同,默沙东为K药选择了多方位拓展适应症的道路,联合疗法更是其中重要维度。据悉,默沙东在高达1600多项临床试验中研究K药联合各种治疗方案在不同瘤种中的作用,包括与溶瘤病毒、ADC、mRNA肿瘤疫苗等的联合使用。

K药的卫冕之路任重道远。不过,司美格鲁肽地位可能也并不稳固。

根据最新的财务报告,诺和诺德在2024年第二季度的营收和净利润均低于市场预期,其中其司美格鲁肽(减重版注射版)Wegovy第二季度销售额同比增长55%至116.6亿丹麦克朗,相当于17.1亿美元,但仍低于公司135.4亿丹麦克朗的普遍预期,这可能引起了投资者的担忧。诺和诺德股价自2021年6月以来已飙升约230%,在公布半年报当天,诺和诺德股价盘中一度下跌8%。截至8月13日收盘,诺和诺德股价报129.89美元每股,下跌 2.68%。

在业内看来,诺和诺德的股价近期出现下跌的主要原因在于,尽管2024年上半年业绩整体上达到了公司预期,但第二季度的净利润却未能满足市场的期望。而背后的根本原因在于市场对诺和诺德的Wegovy季度销售的失望情绪,以及对供应量未能跟上市场需求的担忧。

一方面,行业认为产能问题依然是决定司美格鲁肽市场增长的主要挑战;同时,司美格鲁肽还面临专利方面的挑战。FTC对诺和诺德的司美格鲁肽相关专利提出了质疑,这不仅给公司的知识产权保护带来了不确定性,也给司美格鲁肽的长期盈利前景蒙上了一层阴影。

产能短缺一直是制约司美格鲁肽进一步扩大市场份额的主要障碍。为了解决这一问题,今年以来,诺和诺德进一步加大产能扩张步伐,加大并购和投资扩产。

2024年2月,诺和诺德的母公司NovgHoldings宣布将以每股 63.50 美元的现金,斥资165亿美元收购CDMO巨头Catalent来提高生产能力,该交易预计将于 2024 年底完成。

公开资料显示,收购Catalent符合诺和诺德的战略,即让更多的糖尿病和肥胖症患者接受目前和未来的治疗。此次收购不仅实现了诺和诺德生产规模和速度的扩张,同时也为其现有的供应网络提供了未来的选择性和灵活性。业界普遍预计,此次收购有望帮助诺和诺德解决产能瓶颈问题。

2024年6月,诺和诺德对外公告,公司将斥资41亿美元在美国北卡罗来纳州克莱顿建造第二座灌装和精加工制造工厂,用于生产司美格鲁肽“减重和糖尿病”两个适应症的药物。据悉,新工厂总占地达到26英亩,增加140万平方英尺的生产空间用于无菌制造和成品生产流程,建设将在2027年至2029年间逐步完成。

综合来看,诺和诺德正通过战略性的收购和产能扩张来应对产能限制,同时也必须面对并解决司美格鲁肽专利方面的挑战,以保护其市场地位和盈利前景。

02多产品、多适应症布局

能否进一步拉动增长?

除了“围猎”K药,司美格鲁肽也正在被“围猎”。诺和诺德在GLP-1领域的竞争对手礼来,同样有着强劲的业绩增长。8月8日,礼来公布了2024上半年财报,全球收入200.71亿美元,同比增长31%;净利润52.10亿美元,同比增长74%。其中,中国收入7.71亿美元。基于上半年的亮眼业绩,礼来将全年收入预期上调了30亿美元至454亿-466亿美元。

2024上半年,礼来在糖尿病和减重领域总收入130.076亿美元,同比增长42%。其中GLP-1R/GIPR激动剂替尔泊肽总收入66.58亿美元。降糖用替尔泊肽Mounjaro收入48.974亿美元;减重用替尔泊肽Zepbound收入17.606亿美元。

GLP-1R激动剂Trulicity(度拉糖肽)受市场竞争和供应限制影响,销售额同比下降29%,达到了27.019亿美元。

与诺和诺德一样,礼来也扩大了GLP-1类药物的产能,在制造方面进行了多项重大投资。比如在今年5月,礼来宣布其在印第安纳州黎巴嫩生产基地的投资增加了一倍多,新投资额达53亿美元,使公司在该生产基地的总投资从37亿美元增至90亿美元。财报显示,GLP-1类药物的供需已经达到更好的平衡,但可能会出现某些制剂的周期性供应紧张。礼来表示,计划在未来几周内推出2.5mg和5mg瓶装的 Zepbound。

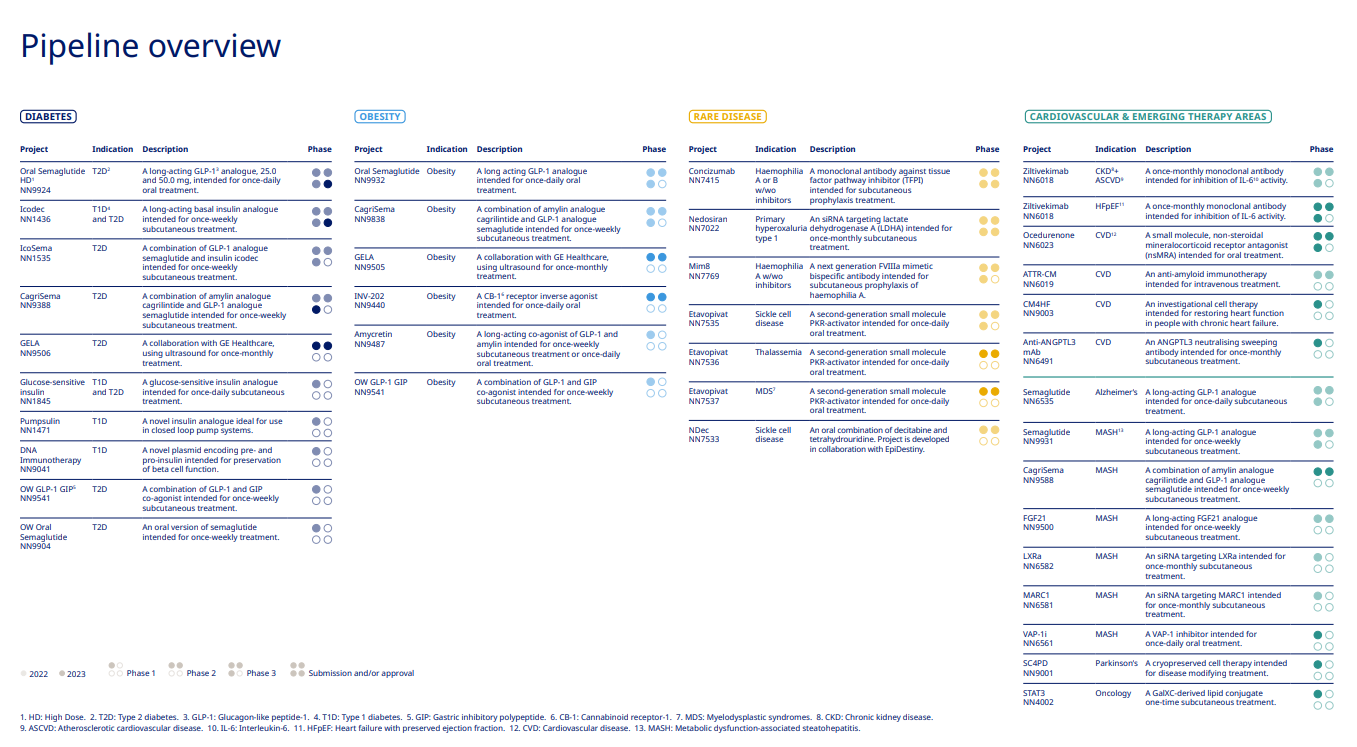

面对礼来的全面竞争,诺和诺德也正通过多产品剂型、多适应症布局,形成司美格鲁肽药物产品集群来巩固和扩大其市场地位。在降糖减重领域,诺和诺德围绕GLP-1靶点的产品研发从日制剂做到周制剂甚至是月制剂,从注射到口服,从单靶点到多靶点产品。目前,在双靶点产品研发上,诺和诺德还布局了GLP1R/AMYR双靶点复方制剂CagriSema,以及GLP1R和胰淀素长效共激动剂Amycretin。

诺和诺德在公布2024年H1业绩时透露,口服司美格鲁肽Rybelsus(25mg)的减重III期OASIS 4 研究已成功完成,结果显示,口服司美格鲁肽组受试者的体重下降了13.6%,而安慰剂组这一比例为2.2%。如果所有受试者均坚持完成了治疗,则口服司美格鲁肽组的体重降幅为16.6%,安慰剂组降幅为2.7%。此外,在研究中,口服司美格鲁肽显示出了良好的安全性和耐受性。

2019年9月,口服司美格鲁肽(7mg和14mg)在美国获批上市,用于作为饮食和运动的辅助手段,帮助改善成人2型糖尿病患者的血糖控制。同时,该口服药物一直在开展减重适应症的临床研究。2023年5月,口服司美格鲁肽50mg的减重III期OASIS 1研究顺利完成。这表明口服剂型的司美格鲁肽进一步发展和商业化潜力。

在2024年第四季度,诺和诺德预计将公布多项III期临床研究结果,包括:口服司美格鲁肽14mg改善心血管结局的SOUL研究结果;司美格鲁肽7.2mg治疗肥胖的STEP UP研究结果;CagriSema(Cagrilintide+司美格鲁肽)的III期研究结果;司美格鲁肽2.4mg治疗代谢功能障碍相关脂肪性肝炎(MASH)的ESSENCE研究结果等。

随着全球肥胖问题的加剧,减肥药市场的需求正迅速扩大,尤其是口服GLP-1受体激动剂这类新型减肥药物,因其便利性和疗效而备受青睐。诺和诺德的口服司美格鲁肽作为目前市场上唯一的口服GLP-1药物,虽然占据了先发优势,但随着竞争对手的不断涌入,其市场地位面临着日益激烈的竞争。在这样的市场环境下,诺和诺德是否能够通过其多产品、多适应症的战略布局来进一步推动司美格鲁肽的销售增长?《医药经济报》将持续关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号