English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

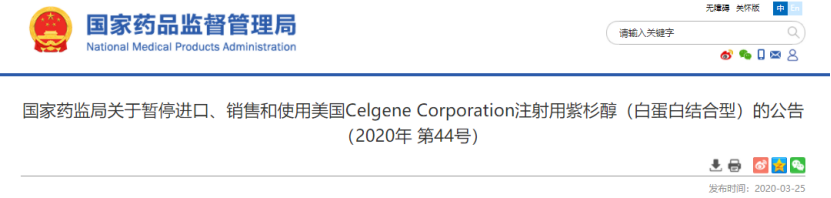

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 被暂停进口4年后,白蛋白紫杉醇原研药在国内恢复进口、销售和使用。

日前,国家药监局发布公告,宣布恢复进口、销售和使用Celgene Corporation(新基)注射用紫杉醇(白蛋白结合型)(现注册证号:国药准字HJ20130650,下称“白蛋白紫杉醇”)。自本公告发布之日起,各药品进口口岸所在地药品监督管理部门发放上述产品的进口通关单。

公告显示,新基向国家药监局提交注册补充申请和恢复进口、销售和使用的申请,将受托生产企业变更为Abraxis BioScience, LLC,生产地址为:620 N.51st Avenue,Phoenix,AZ 85043 United States of America。国家药监局按照注册审评程序,经组织技术审查,已批准其变更受托生产企业。

2020年3月,国家药监局发布公告,宣布了对新基的白蛋白紫杉醇开展药品境外生产现场检查(注册证号:H20130650,受托生产企业:Fresenius Kabi USA, LLC)的结果。经查,该产品部分关键生产设施不符合我国药品生产质量管理的基本要求,存在生产过程无菌控制措施不到位等问题,不符合我国《药品生产质量管理规范(2010年修订)》要求,被暂停进口、销售和使用。

如今,白蛋白紫杉醇市场局面早已发生翻天覆地的变化,原本原研“独占”的市场已被仿制药瓜分殆尽。此番,白蛋白紫杉醇原研重新获得国内市场供应许可,BMS/新基未来该如何破局?

01 百济神州合作终止

BMS/新基新动向如何?

据了解,白蛋白紫杉醇是紫杉醇与白蛋白结合的全新制剂,由Abraxis BioScience原研,商品名为Abraxane。该药于2005年1月获美国FDA批准上市,于2008年6月进入中国,用于治疗乳腺癌。上市多年来,白蛋白紫杉醇获得国内外多个权威指南推荐,成为乳腺癌、非小细胞肺癌、胰腺癌、胃癌等癌种的化疗基础用药。

2010年,新基通过收购Abraxis,将白蛋白紫杉醇收入囊中。2019年,BMS完成对新基的收购,白蛋白紫杉醇又顺其自然地成为BMS旗下产品。白蛋白紫杉醇在国内的商业化推广也颇具看点,2017年7月,百济神州宣布接手新基在中国的商业团队,并获得新基在华获批数个产品的商业化独家授权。白蛋白紫杉醇就是其中之一,这一授权的协议期限为10年。

然而,由于不符合我国药品生产质量管理要求,白蛋白紫杉醇这一国内市场数十亿级大品种的前景,在2020年3月戛然而止。

当时,白蛋白紫杉醇是国家医保乙类品种,刚被国家医保局纳入第二批集采。在被暂停进口和销售后,联采办也同步取消了新基的白蛋白紫杉醇的中选资格。随着新基白蛋白紫杉醇“退出”全国带量采购,石药欧意与恒瑞医药顺理成章地瓜分了原研药的市场。

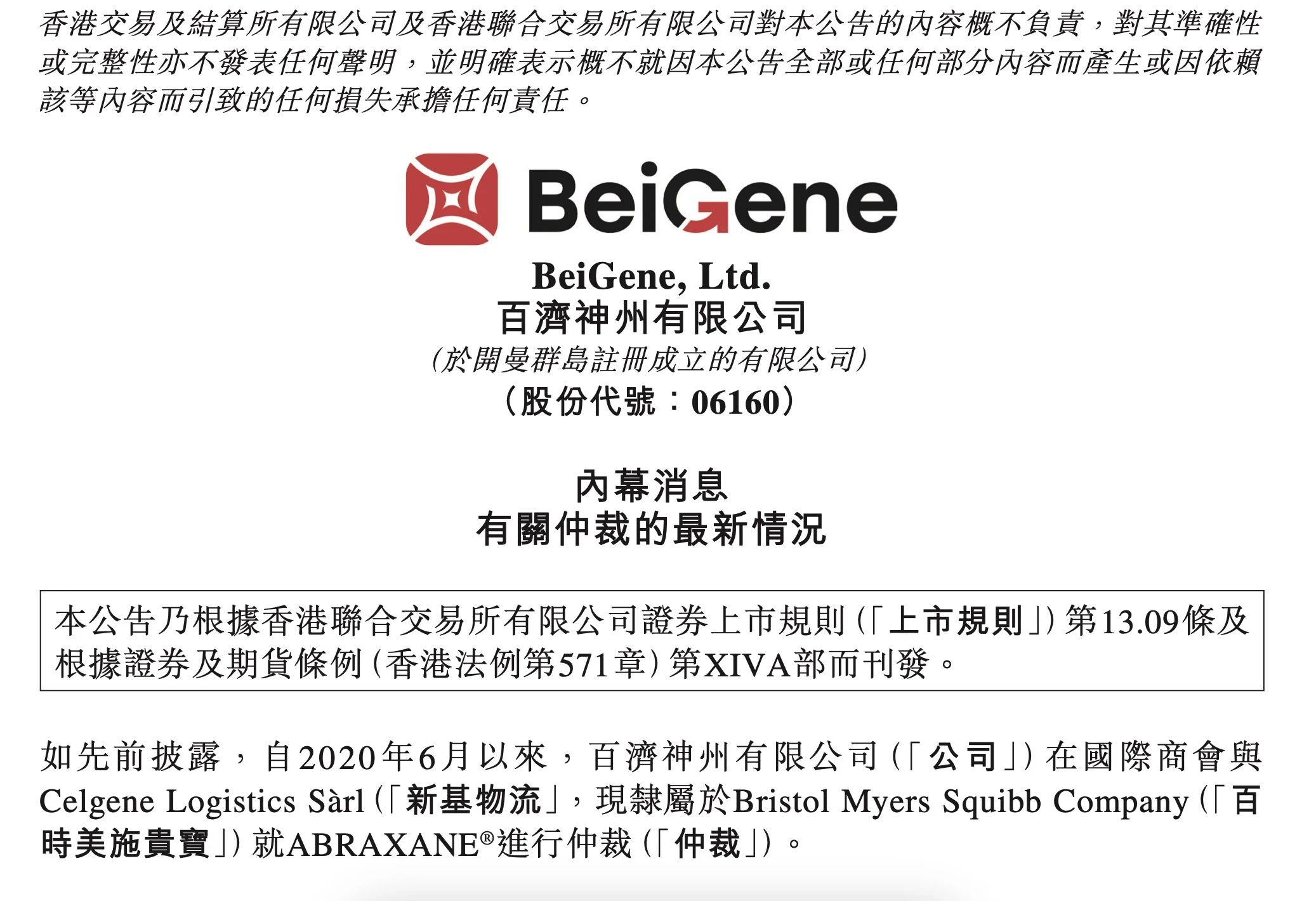

不过,新基白蛋白紫杉醇的风波并未因此而结束。2020年6月,因不能连续、充足供应白蛋白紫杉醇,百济神州向国际商会提起了对新基物流的仲裁程序。3个月后,新基物流则向百济神州提出反请求,要求后者赔偿因白蛋白紫杉醇召回事件而产生的约3000万美元的费用。2021年10月,新基物流向百济神州发出通知,终止双方此前签署的关于白蛋白紫杉醇的约定;百济神州则对终止协议提出异议。

直到2023年8月,百济神州与新基历时3年的诉讼纠纷才告一段落。百济神州公告称,与新基的仲裁处于仲裁和解阶段,双方共同撤回仲裁申请。BMS、新基物流同意向百济转让其于2017年从公司购买的2327.3万股百济神州普通股。此外,双方此前签署的《许可和供应协议》和《质量协议》将在2023年12月31日终止,但百济神州有权继续销售瑞复美和维达莎的所有库存,直至售罄或2024年底。

可以看到,百济神州代理新基白蛋白紫杉醇在国内的权利已于2023年底画上了句号。如今,随着新基白蛋白紫杉醇在国内进口、销售、使用等得到恢复,该品种相应的商业化推进工作都将还给BMS/新基完成。那么,BMS会作哪些安排部署?《医药经济报》新媒体中心记者就此情况采访了BMS。

BMS表示:“我们正积极推进白蛋白紫杉醇的重新进口、供应等流程。面对接下来的商业化推广,BMS亦会审慎评估该产品及国内市场情况,尽可能最大程度让患者获益。”未来BMS/新基将如何“突围”国内白蛋白紫杉醇市场?《医药经济报》新媒体中心将持续关注。

02 明星肿瘤药市场潜力巨大

国内市场竞争趋于白热化

目前,国内获批上市的紫杉醇制剂有三种,包括紫杉醇注射液、注射用紫杉醇脂质体和白蛋白紫杉醇。其中,白蛋白紫杉醇对多种肿瘤显示出较好的临床疗效,其以人源白蛋白作为载体,具有体内更易分解、肿瘤中药物蓄积多,靶向性强和化疗疗效更高等优点,是乳腺癌、卵巢癌和非小细胞肺癌标准治疗方案的主要成员。此外,前两种紫杉醇制剂都需要做过敏预处理药物治疗,白蛋白紫杉醇则不需要。

市场方面,在被禁止供应之前,新基原研的白蛋白紫杉醇在院内市场占据主要份额。米内网数据显示,2018年,白蛋白紫杉醇原研药公立医院销售额为7.21亿元,远超其他同类产品,如石药欧意的规模为1.46亿元,恒瑞医药仅1455万元,原研药的市场影响力可见一斑。

在第二批国家集采中,新基与恒瑞医药、石药欧意、齐鲁制药三家国内企业共同角逐白蛋白紫杉醇的中选资格。最终,新基以52.1.%的降幅、1150元/支的价格成为中标产品之一,供应省份涵盖北京、天津、浙江、江西、湖北、重庆等。石药欧意和恒瑞医药分别以747元/100ml、780元/100ml的价格,成为另外两家中标企业。

被纳入国家集采以来,白蛋白紫杉醇市场规模不断增长,反观同类产品紫杉醇注射液和注射用紫杉醇脂质体院内市场规模则一直在下降。这意味着,白蛋白紫杉醇在经历集采后,占据了紫杉醇注射液和注射用紫杉醇脂质体原本拥有的市场份额。

米内网数据显示,近年来,白蛋白紫杉醇国内市场持续扩容,2022年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额超过42亿元,同比增长6.83%。

与此同时,白蛋白紫杉醇的临床应用潜力还在不断被开发,其在与PD-1和PD-L1等免疫抑制剂联合使用的多个临床试验中,均获得了不错的结果。目前,包括百济神州的替雷利珠单抗、恒瑞医药的卡瑞利珠单抗、信达生物的信迪利单抗、复宏汉霖的斯鲁利单抗、正大天晴/康方生物的派安普利单抗都已获批了联用方案。

考虑到白蛋白紫杉醇可观的市场前景以及未来联合用药的潜力,同时手握O药的BMS自然不可能放弃这款药物。被禁止供应的这几年时间里,BMS并未坐以待毙,其也在做一系列补救性措施。今年1月,BMS还在中国拿下了白蛋白紫杉醇联合吉西他滨一线治疗转移性胰腺癌的适应症。

如今,BMS已经迎来重振旗鼓的机会。但是,回归白蛋白紫杉醇这一明星肿瘤药赛道的BMS需要面临的最大挑战,就是如何夺回现阶段已经被国内仿制药产品完全抢占的市场份额。

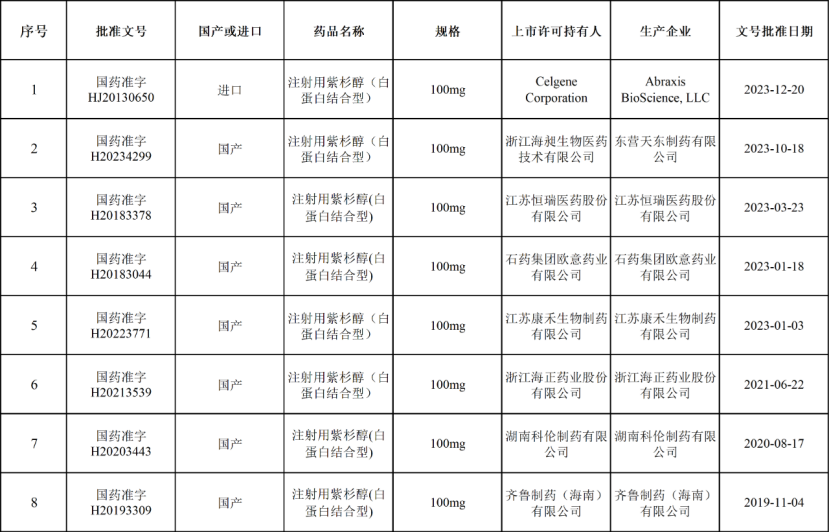

目前,国内白蛋白紫杉醇在使用的批文有8个,除原研企业外,还包括恒瑞医药、石药欧意、齐鲁制药、海正药业、科伦制药、海昶生物、江苏康禾生物制药。如今的细分市场已经变成一片红海,竞争趋于白热化。

市场人士指出,白蛋白紫杉醇市场潜力巨大,其与PD-1/L1联用为当下癌症治疗的主要临床方案之一,同时握有O药与白蛋白紫杉醇的BMS显然不可能放弃国内市场。随着BMS重新加入“战局”,白蛋白紫杉醇市场将如何生变?业界拭目以待。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号