English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 随着人口增长、城市化和旅游业的发展,感染性疾病的发病率和死亡率有增加的趋势,加之新型病原体的出现和耐药性问题,抗感染药在全球范围内仍然是医疗领域的热点。抗感染药主要包括抗细菌、抗病毒、抗真菌、抗结核和抗寄生虫药物等类别。在抗细菌药中,头孢菌素类的用药数量和销售额均占比最大。

PDB数据库中,有一个抗感染药治疗大类,其中有头孢菌素类治疗小类,头孢哌酮+舒巴坦、拉氧头孢、头孢唑肟、头孢呋辛是2023年前三季度国内公立医院销售金额排名前四位的药物。

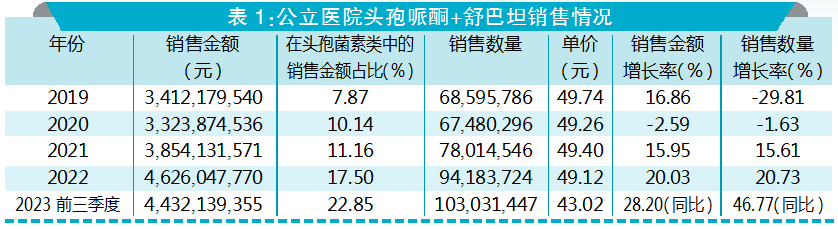

PDB数据显示,2022年,全国公立医院头孢哌酮+舒巴坦销售额为46.26亿元。

规模越来越大

2019-2022年数据显示,全国公立医院头孢哌酮+舒巴坦销售金额呈增长的趋势。2019年销售金额提升16.9%而销售数量下降29.8%。2020年销售金额和销售数量分别微降2.6%和1.6%。2021-2022年,销售金额分别增长16.0%和20.0%,销售数量也分别增长15.6%和20.7%。2023年前三季度,销售金额和销售数量分别同比上升28.2%和46.8%。

从销售金额看,头孢哌酮+舒巴坦在头孢菌素类中的销售金额占比快速提升。2019-2022年占比分别为7.9%、10.1%、11.2%和17.5%,2023年前三季度占比增长为22.9%,2022年和2023年前三季度均排位第一。

价格开始下降

从平均单价可以看出,近年头孢哌酮+舒巴坦的单价呈稳定后略降的态势。2019年单价为49.74元,2020-2022年价格基本不变,2023年前三季度的平均单价略降至43.02元,相比2019年降幅13.5%。

头孢哌酮+舒巴坦粉针剂被纳入2017版医保乙类目录,后续也都纳入2019版和每年的医保乙类目录。头孢哌酮+舒巴坦粉针剂被列入第八批国家集采,有11家企业中标,第八批国家集采于2023年4月公布结果,从2023年7月起开始执行,所以2023年前三季度的平均价格开始下降。

原研占比八成

从企业销售看,2023年前三季度,共有43家企业的79个剂型规格头孢哌酮+舒巴坦粉针剂在国内上市。其中,原研企业辉瑞的两个规格在国内公立医院销售金额占比为88.3%,排名第一;山西振东泰盛制药的两个规格销售金额占比为3.8%,排位第二;乐普药业销售金额占比为1.1%,排位第三。

根据2023年前三季度的销售情况,预估2023年全年头孢哌酮+舒巴坦粉针剂在国内公立医院的销售金额超过60亿元。

PDB数据显示,2022年,国内公立医院拉氧头孢销售额为22.84亿元。

金额先降后升

2019-2022年数据显示,国内公立医院拉氧头孢销售金额先降后升。2019年和2020年销售金额分别下降9.4%和22.7%,销售数量分别下降8.0%和18.6%。2021年和2022年销售金额分别提升28.0%和8.9%,销售数量分别提升29.1%和3.5%。2023年前三季度销售金额同比上升20.9%而销售数量同比增长16.0%。

从平均单价可以看出,2019-2022年其单价呈先降后升总体稳定的态势。2019年单价为45.11元,2020年下降为42.81元,2022年回升至44.64元,而2023年前三季度为46.18元,相比2019年增幅2.4%。

占比逐年向上

从销售金额看,拉氧头孢在头孢菌素类中的占比逐年上升。2019-2022年的占比分别为4.9%、5.0%、6.1%和8.6%,2023年前三季度上升至占比10.9%,排位第二。从销售数量占比情况看,近年总体也是上升的。

拉氧头孢粉针剂被纳入2017版医保乙类目录,随后也都纳入2019版和每年的医保乙类目录。

四企业分“蛋糕”

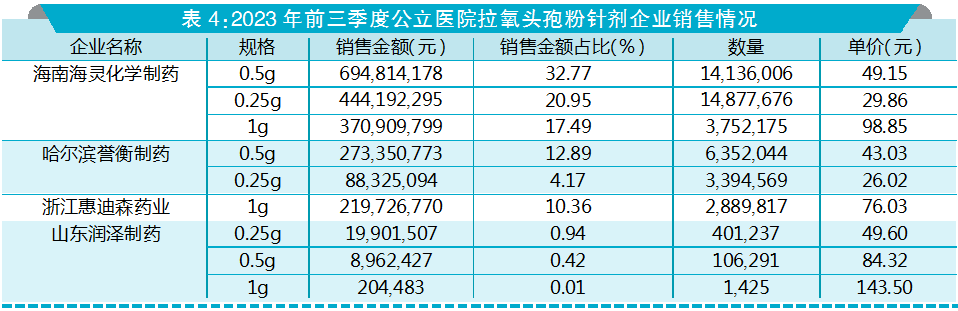

从企业销售看,2023年前三季度,有4家企业的9个规格拉氧头孢粉针剂在公立医院销售。海南海灵化学制药的三个规格销售金额占比为71.2%,排位第一;哈尔滨誉衡制药的两个规格销售金额占比为17.1%,排位第二;浙江惠迪森药业的销售金额占比为10.4%,排位第三。

根据2023年前三季度的销售情况,预估2023年全年拉氧头孢粉针剂在国内公立医院的销售金额超过27亿元。

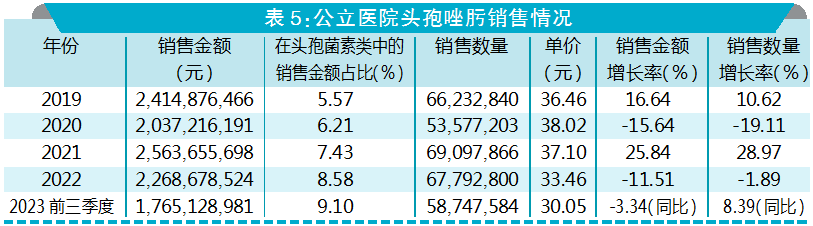

PDB数据显示,2022年,国内公立医院头孢唑肟销售额为22.69亿元。

价格稳中略降

2019-2022年数据显示,国内公立医院头孢唑肟销售金额呈上下起伏的特点。2019年销售金额和销售数量分别增长16.6%和10.6%,2020年销售金额和销售数量分别下降15.6%和19.1%,2021年销售金额和销售数量分别提升25.8%和29.0%,2022年销售金额下降11.5%而销售数量也微降了1.9%,2023年前三季度销售金额同比下降3.3%而销售数量同比上升8.4%。

从平均单价可以看出,近年其单价呈总体稳定中略降。2019年为36.46元,2020年微升至38.02元,2022年下降为33.46元,而2023年前三季度又降至30.05元,相比2019年降幅17.6%。

占比逐年上升

从销售金额看,头孢唑肟在头孢菌素类中的占比逐年上升。2019-2022年的占比分别为5.6%、6.2%、7.4%和8.6%。2023年前三季度的占比升至9.1%,排位第三。

头孢唑肟粉针剂被纳入2017版医保乙类目录,随后也都纳入2019版和每年的医保乙类目录。

国产领衔担纲

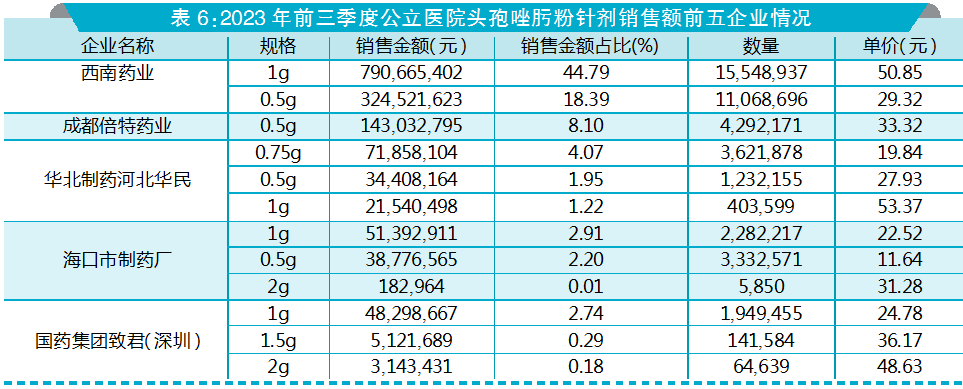

从企业销售看,2023年前三季度共有28家企业的51个剂型规格头孢唑肟粉针剂在国内公立医院显示销售。其中,西南药业的两个规格销售金额占比为63.2%,排位第一;成都倍特药业的销售金额占比为8.1%,排位第二;华北制药河北华民药业的三个规格销售金额占比为7.2%,排位第三。

根据2023年前三季度的销售情况,预估2023年全年头孢唑肟在国内公立医院的销售金额接近22亿元。

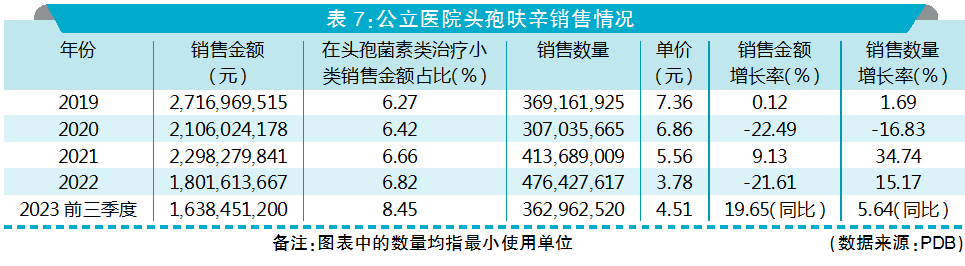

PDB数据显示,2022年,国内公立医院头孢呋辛销售额为18.02亿元。

销售波澜起伏

2019-2022年数据显示,国内公立医院头孢呋辛销售金额呈上下起伏总体下降的趋势。2019年销售金额和销售数量分别微升0.1%和1.7%,2020年销售金额和销售数量分别下降22.5和16.8%,2021年销售金额和销售数量分别增长9.1%和34.7%,2022年销售金额下降21.6%而销售数量增长15.2%,2023年前三季度销售金额同比上升19.7%而销售数量同比增长5.6%。

从平均单价可以看出,近四年其单价逐年下降。2019年单价为7.36元,2020年微降为6.86元,2022年降至3.78元,2023年前三季度回升为4.51元,相比2019年降幅38.7%,主要是集采中标价格大幅下降的结果。

集采带来变局

头孢呋辛注射剂和头孢呋辛酯口服常释剂型被纳入2017版医保甲类目录,随后也都纳入2019版和每年的医保甲类目录。头孢呋辛酯颗粒剂和口服液体剂被纳入2017版医保乙类目录,随后也都纳入2019版和每年的医保乙类目录。

头孢呋辛片列入第一批国家集采,有3家企业中标,从2019年12月起开始执行,由于片剂剂型所占比例较小,所以2020年的平均价格略降。头孢呋辛注射剂列入第五批国家集采,有4家企业中标,从2021年9月起执行,2022年的平均价格因此有较大降幅。

占比持续稳定

从销售金额看,头孢呋辛在头孢菌素类中的占比为稳定略升,2019-2022年的占比很稳定,分别为6.3%、6.4%、6.7%和6.8%。2023年前三季度上升为占比8.5%,排在第四位。

从企业销售看, 2023年前三季度有30家企业的51个剂型规格头孢呋辛在国内公立医院显示销售。其中,广州白云山天心制药的粉针剂三个规格和片剂一个规格销售金额占比为24.6%,排位第一;深圳信立泰药业的粉针剂四个规格销售金额占比为16.2%,排位第二;山东润泽制药的粉针剂六个规格销售金额占比为15.8%,排位第三。

根据2023年前三季度的销售情况,预估2023年全年头孢呋辛在国内公立医院的销售金额超过21亿元。

>>>小结<<<

头孢菌素类已成为临床治疗感染性疾病的重要药物之一。它们与青霉素类抗生素一样,具有广谱、高效和低毒性的特点。很多新的头孢菌素类都是先有进口后有国内本土仿制,所以外资品牌药在国内占有一定的地位。

PDB数据显示,在头孢菌素类药物中,2023年前三季度外资品牌在国内公立医院的销售金额占比为28.0%、销售数量占比为2.8%。上述数字,在2022年分别为占比24.1%和6.2%,在2017年分别为占比16.1%和6.5%。三组数字相比较,可见外资品牌的销售金额占比上升而销售数量占比下降,说明新的外资品牌头孢菌素类药物以较高的价格进入国内市场,另外本土品牌的头孢菌素类进入集采后大幅降价。

值得注意的是,头孢菌素类的耐药性问题也日渐凸显,亟需加强对医疗从业者和患者的教育,同时加强对新头孢菌素类药物的研发。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号