English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 面对即将跌出全球药企营收TOP10的窘境,百时美施贵宝(BMS)正在使出浑身解数,极力避免这一情况的发生。

日前,百利天恒对外宣布,其已收到BMS就BL-B01D1(EGFR×HER3双抗ADC)开发与商业化许可协议支付的8亿美元首付款,这标志着双方的合作正式步入下一阶段。2023年12月,百利天恒全资子公司SystImmune,Inc.与BMS就BL-B01D1项目达成独家许可与合作协议,潜在总交易额最高可达84亿美元。

而在创下中国创新药授权交易首付款记录、刷新全球ADC单药交易总价纪录的背后,是BMS苦苦寻觅业绩新增长点的急迫:血液肿瘤明星药物来那度胺饱受仿制药市场冲击,早早跌出了百亿美元俱乐部;两大免疫检查点抑制剂抗PD-1单抗Opdivo(O药,纳武利尤单抗)、抗CTLA-4单抗Yervoy(伊匹木单抗)销售放缓;BCMA CAR-T疗法Abecma等新兴品种市场放量不及预期。

激烈的市场角逐之下,BMS在2023年丢掉了连续三年摘得全球制药企业肿瘤业务收入桂冠。而这一年,默沙东全球扫货ADC,渐成IO+ADC的肿瘤免疫主线;辉瑞以430亿美元收购ADC先驱Seagen;艾伯维以101亿美元收购ImmunoGen及其抗肿瘤ADC药物ELAHERE……面对肿瘤领域已经打响的新一轮竞赛,BMS开始加大力度押注ADC等赛道。

在业内看来,营收下滑、核心产品遇阻、新兴产品疲软,是BMS必须跳出的泥淖,但大手笔买入的新管线,未来能否帮助其重回增长轨道仍待解。

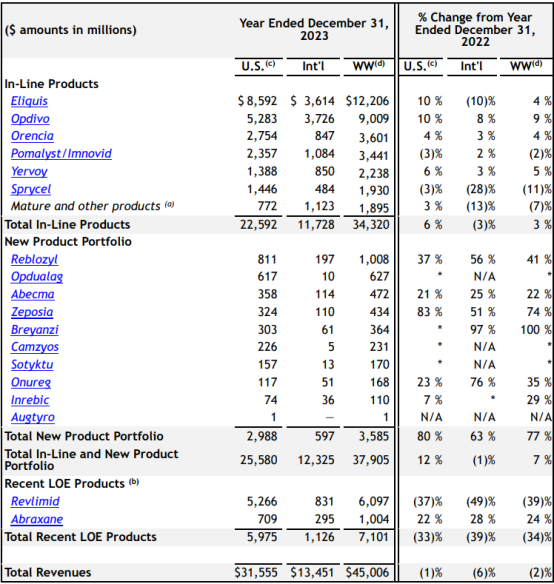

今年2月,BMS公布2023年业绩,全年总营收450.06亿美元,同比下滑2%。其中,肿瘤业务收入为264.7亿美元,营收占比达到58.82%,是BMS的重要支柱性板块。值得一提的是,自2019年收购新基以来,BMS连续三年在肿瘤领域位居全球制药巨头榜首。但在2023年,默沙东凭借K药的强劲增势以273.9亿美元的肿瘤业务收入超越了BMS。

对比以250.01亿美元首登“药王”宝座的K药,O药为BMS贡献的销售额为90.09亿美元,同比增长9%。如果算上合作方小野制药报告的在日本实现的1481亿日元(约合10亿美元)收入,O药的全球销售额才首次达到100亿美元。而在2019年,即K药在获批后的第5年,其便已经跻身百亿美元俱乐部。

事实上,O药是全球首款获得监管机构获批的PD-1抑制剂,于2014年先后在日本、美国获批上市。2018年6月,O药在中国实现上市,也是国内首款获批的PD-1产品。上市之初,O药销售额曾在短短2个月内达到1.9亿元,业绩可圈可点。不过,这一优势很快就被新晋“药王”K药超越。

回看在进入NSCLC(非小细胞肺癌)单药一线治疗这一最关键市场,BMS临床设计方案出现失误,没有限制PD-L1表达水平,希望能覆盖更多患者,因为增加一道PD-L1筛选程序对市场吸收不利,但遗憾的是这项临床试验结果未达到临床终点。而默沙东坚持高度自律的开发节奏,从PD-L1高表达患者切入,使得K药单药一线治疗NSCLC获得临床成功。

在肺癌适应症的加持下,K药的销售额很快在2018年就实现反超O药,其2021年的NSCLC销售额就高达99亿美元,占K药销售额比例57.6%。2022年,K药在全球获批适应症近40个,而O药仅为24个。

错失联合用药方案先机也是O药败于K药的另一因素。2020年,BMS选择O药+Y药(伊匹木单抗)杀回NSCLC一线治疗,这是肺癌治疗领域首次批准双免疫疗法,将开启无化疗时代。但为时已晚,默沙东选择相反的路径,将K药与使用最广泛的传统化疗联用,2018年8月和10月,K药联合标准化疗一线治疗非鳞、鳞状NSCLC先后获得FDA批准。至此,不论PD-L1表达水平,K药可应用于所有初治的NSCLC患者,牢牢占据这个最重要的市场。

在与炙手可热的ADC联合用药方案上,默沙东又先行一步,2022年与科伦博泰达成3笔授权合作,涉及9个ADC项目,重磅药物SKB264首付款4700万美元,意在延长K药生命周期。

对于竞争对手的穷追猛打,BMS也并非全然坐以待毙。在国内市场,2022年6月,O药获批两项食管癌适应症,让O药联合化疗成为国内唯一一个同时覆盖食管癌辅助治疗与晚期一线治疗的PD-1药物。未来,BMS在辅助/新辅助治疗方面的抢先布局,也将会成为O药在国内市场的增量空间。

今年2月,BMS还宣布将O药在国内的部分省份销售权交给本土biotech再鼎医药。米内网数据显示,2023上半年,O药在中国的销售额为4亿元,仅是K药的一半。在国产PD-1抑制剂的围攻下,O药的市场份额每年都在缩水。因此,在价格和销售网均不占优势的情况下,BMS抛掉非核心城市的销售权、缩减在华营销开支,也被业界看作是明智之举。

据悉,目前BMS还正在积极开发O药的皮下注射版本,并已于近期公布积极的Ⅲ期临床数据,预计将在明年初上市。BMS首席商务官Adam Lenkowsky曾表示,BMS计划将O药在美国总业务的30%-40%转换为皮下注射业务。

从整个肿瘤板块来看,BMS成熟产品的市场表现均进入放缓阶段。除了O药外,CTLA-4抑制剂Yervoy(伊匹木单抗)贡献的营收也呈现个位数增长,而Revlimid(来那度胺)、Pomalyst(泊马度胺)和Sprycel(达沙替尼)等血液肿瘤明星产品皆已出现销量下滑的态势。

其中,BMS以740亿美元收购新基,而收购最大标的品种来那度胺,正面临着价格更便宜的仿制药竞争。自2022年仿制药进入美国市场后,来那度胺的销售额呈断崖式下跌,2023年收入仅为60.97亿美元,同比大幅下滑39%。根据此前协议,2026年1月31日后,太阳制药等药企可在美国不限量销售来那度胺仿制药,BMS将面临更大的市场份额蚕食。

在成熟产品市场增长乏力之下,BMS绝大多数的新兴产品也普遍未及市场预期,这也让其对新产品组合的销售额达到100亿美元的时间也从2025年推迟到2026年。多发性骨髓瘤治疗药物Abecma是BMS新产品中此前颇为亮眼的存在,由其与蓝鸟生物(Bluebird Bio)联合研发,是美国FDA批准的第一款BCMA CAR-T疗法。但受传奇生物和强生共同开发的西达基奥仑赛(Carvykti)的冲击,Abecma的销售额不断走低。

在2023年前三季度,Abecma的销售额分别为1.47亿美元、1.32亿美元、9300万美元。此消彼长,相比之下,Carvykti则在2023年前三季度分别拿下0.72亿美元、1.17亿美元、1.52亿美元的成绩。另一方面,Abecma冲击前线多发性骨髓瘤的新适应症也遭到了美国FDA的推迟。

在肿瘤板块之外,BMS的市场表现也未让投资者满意。BMS另一老产品抗凝血剂阿哌沙班(Eliquis)2023年销售额为122.02亿美元,同比增长4%,同样处于销量爬坡末期。作为BMS销售额最高的三个药物之一,阿哌沙班将在2026年、2031年相继失去专利独占权,面临专利悬崖。

此外,BMS旗下的心脏治疗药物Camzyos、贫血治疗药物Reblozyl、银屑病药物Sotyktu和多发性硬化症药物Zeposia等新兴产品的销售同样不及市场预期,推广时间线将被拉得更长。

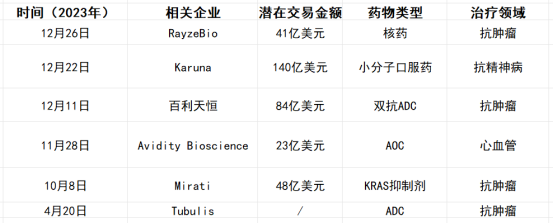

应对阿哌沙班等重磅产品即将到来的专利悬崖,以及巩固其在多个领域的领导地位,BMS在2023年持续发力BD业务,完成了多项公司并购和项目交易,尤其重点押注肿瘤领域。

2023年12月,BMS宣布将以每股62.50美元现金收购核药公司RayzeBio,总股权价值约为41亿美元。通过本次收购,BMS将获得RayzeBio基于α核素的差异化放射性药物技术平台和多款在研创新产品,包括RYZ101、RYZ801等创新靶向核药,极大丰富了其肿瘤产品管线。今年2月,这项交易已经完成,RayzeBio成为BMS的全资子公司。

值得关注的是,上市前的RayzeBio就备受投资人青睐。2020年到2022年,RayzeBio共获得了4轮融资,累计融资4.18亿美元,丝毫不受国际资本市场的影响。其中,Viking Global Investors (12.4%)、Versant Ventures(12.2%)和venBio Partners(12.2%)等明星投资机构持股超过10%。据悉,RayzeBio自成立以来积极开展多层次合作,先后引进了PeptiDream、Bicycle、Nimble 和48Hour Discovery公司的多肽发现技术平台,以开发新型放射性药物。目前,RayzeBio已经打造出了一条丰富且具有差异化竞争优势的产品管线,适应症覆盖胃肠胰神经内分泌肿瘤(GEP-NET)、小细胞肺癌(SCLC)、肝癌、肾癌等。

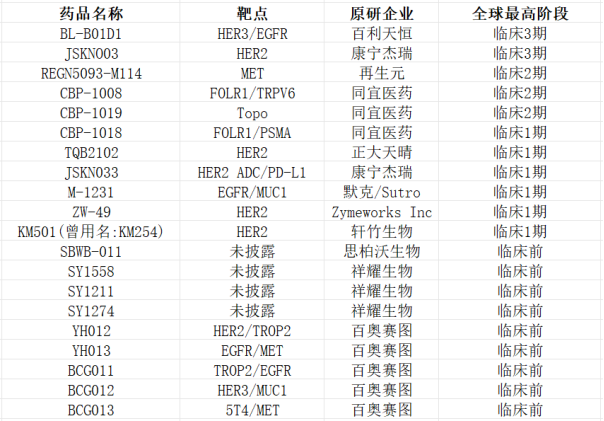

同月,BMS与百利天恒就上述提到的潜在FICHER3/EGFR双抗ADC产品BL-B01D1达成独家许可与合作协议,潜在总价值最高达84亿美元。值得一提的是,此举也让BL-B01D1成为我国首款成功出海的双抗ADC新药。目前全球尚无双抗ADC获批上市,进入临床阶段的也不过十余个,其中大部分来自中国药企。

在业界看来,BMS之所以重金押注百利天恒的BL-B01D1,不仅仅是看中双抗ADC的市场潜力,也有着开展BL-B01D1联用其支柱产品O药的意图。对于PD-1抑制剂市场而言,O药的专利即将在2028年到期,这也意味着将要面临来自生物类似药的竞争,但ADC的特殊机制能联用PD-(L)1单抗在诸多大适应症上发挥巨大疗效潜力,市场空间广阔。

2023年4月,BMS还与ADC药物研发公司Tubulis达成合作协议。通过许可协议,BMS将获得对Tubulis的Tubutecan药物载体与其专有P5偶联平台的独家访问权,以开发预定数量针对实体瘤的高度差异化ADCs。P5和Tubutecans有助于产生超稳定的ADCs,这些ADCs有潜力降低非靶向毒性,且经过优化而可有效、专一递送拓扑异构酶-1抑制剂。

事实上,BMS在ADC领域早有布局。早在2021年,BMS和卫材就后者的ADC药物MORAb-202的共同开发和商业化达成了独家全球战略合作协议。MORAb-202是卫材开发的首个ADC,由卫材研发的抗叶酸受体α(FRα)抗体farletuzumab和抗癌药艾日布林(eribulin)组成,是一种潜在的“FIC”FRα ADC,具有良好的药理学特征,并在晚期实体瘤患者中表现出单药活性。

或是看到辉瑞、默沙东、阿斯利康、吉利德等在内的多家MNC近来纷纷加码ADC产品,BMS选择了迅速跟进。不难想见,未来ADC药物市场竞争格局将会愈加激烈。

此外,在肿瘤领域,BMS还以每股58.00美元的价格,相当于48 亿美元的股权价值拿下了Mirati Therapeutics公司,押注KRAS抑制剂赛道。但与安进的KRAS抑制剂Lumakras相似,Mirati的Adagrasib走的也是从加速批准到完全批准的路径,面临着同样严峻的“转正”考验。

而在心血管疾病、神经科学等领域,BMS“一掷千金”的热情业界同样有目共睹。

2023年11月,BMS与Avidity Bioscience达成许可和研究合作协议,以针对多个心血管疾病靶点发现、开发和商业化抗体寡核苷酸偶联物(AOC)药物。早在2021年,BMS的全资子公司 MyoKardia就曾与Avidity开展研究合作,以证明 AOC 在心脏组织中的潜在效用。与BMS的这项新合作也拓展了双方在心血管疾病领域开展的研究,同时进一步证明了BMS对Avidit的AOC平台技术的认可。

2023年12月,BMS宣布将以总价140亿美元的现金收购神经科学领域公司Karuna,获得一款核心产品毒蕈碱类抗精神病药物KarXT,用于治疗成人精神分裂症。值得注意的是,去年11月底,FDA 受理了 Karuna 治疗精神分裂症的新药申请,该申请的处方药用户付费方案(PDUFA)目标行动日期为2024年9月26日。根据公告,KarXT 预计将于 2024 年底在美国上市。

与现有的精神分裂症疗法不同,KarXT 并不会直接阻断多巴胺受体,而是同时激活中枢神经系统中的 M1 和 M4 毒蕈碱乙酰胆碱受体。这种作用机制有助于改善精神分裂症的阳性和阴性症状,并提高患者的认知能力。Karuna 公司创始人兼首席运营官Andrew Miller曾表示,若顺利获批,KarXT 将成为五十多年来第一种新型精神分裂症治疗药物。据悉,除精神分裂症外,Karuna 还在开发 KarXT 治疗阿尔茨海默病精神病,目前正在进行注册临床试验,预计将于 2026 年得出结果。

在2023年全球TOP10药企总营收名单中,BMS刚好卡在第十名的尴尬位置。但可以看到,BMS已然启动肿瘤药霸主的追击战,在刚刚开始的ADC黄金时代,其未来必然会买入更多的ADC药物和O药联合,继续追赶默沙东的K药,以维护其在肿瘤赛道的领先地位。然而,全球“海淘”的BMS如何能把握住下一轮增长机会?大力押注的管线能否抑制其市场颓势?还有待时间验证。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号