English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 蛰伏近十年,默沙东的Keytruda(K药,帕博利珠单抗)终于熬到了修美乐专利过期,以250亿美元的佳绩成功登顶2023年全球销量最高的“药王”宝座。

然而,攻擂容易守擂难。在默沙东K药身后,诺和诺德、礼来等旗下GLP-1药物供不应求,市场增速愈发凶猛;更加值得关注,K药的一项关键专利将于2028年到期,如今已经有不少生物类似药蠢蠢欲动。

日前,三星加入K药生物类似药竞赛的消息引发市场关注。2月21日,三星Bioepis宣布,K药生物类似药SB27启动Ⅰ期临床试验。

事实上,无论海外还是国内,盯着K药生物类似药的企业都不在少数。业内人士指出,倘若未来几年生物类似药产品陆续上市,K药和默沙东的市场处境或将要面对更大的竞争压力。

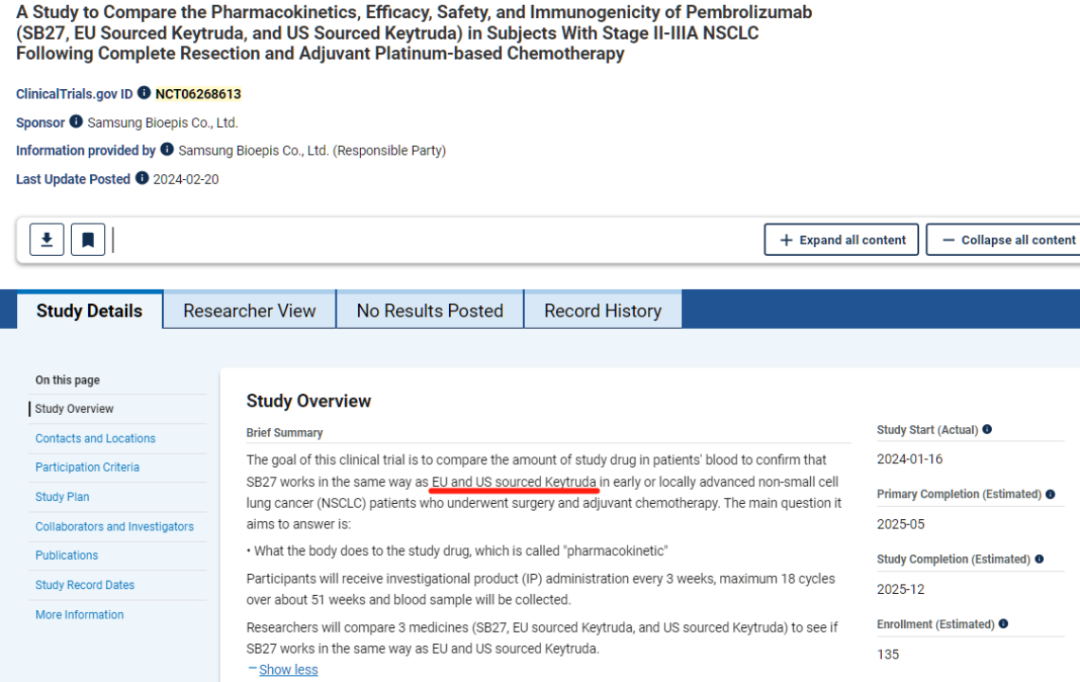

根据美国临床数据库ClinicalTrials.gov的公开信息,三星Bioepis已开始针对完全切除和辅助铂类化疗后的Ⅱ-ⅢA期非小细胞肺癌患者进行SB27的Ⅰ期临床试验。

公开信息显示,SB27是一项随机、双盲、三组、平行组、多中心的Ⅰ期临床试验,旨在比较三个帕博利珠单抗(SB27、欧盟来源和美国来源的Keytruda),在完全切除和辅助铂类化疗后的Ⅱ-ⅢA期非小细胞肺癌癌症患者中的药代动力学、疗效、安全性和免疫原性。受试者将每3周接受一次试验药物(IP)给药,并采集血样,在约51周内最多18个周期。

这一次将目光聚焦PD-1领域的“顶流”,三星Bioepis已经是生物类似药的行家里手。三星生物成立于2011年,次年,三星生物和渤健共同投资成立了三星Bioepis,专注于生物类似药开发。

虽然2022年渤健宣布将三星Bioepis公司股权出售给三星生物,但三星Bioepis并没有受到股权变化的影响。截至2024年2月,三星Bioepis已在全球范围内获批了多款生物类似药,包括SB4(Benepali,依那西普)、SB2(Flixabi,英夫利昔单抗)、SB5(Imraldi,阿达木单抗)、SB3(Ontruzant,曲妥珠单抗)、SB8(Aybintio,贝伐单抗)、SB11(Byooviz,雷珠单抗)和SB12(依库珠单抗)。此外,在研的生物类似药中,除了SB27正在进行1期临床试验,SB15、SB16、SB17都已完成Ⅲ期临床试验。

相比起创新药巨额的投入和研发风险,生物类似药显然具有更高的确定性。而作为全球最大的生物类似药制造商,三星Bioepis占据了全球生物类似药市场的10%以上的份额。

如今被三星Bioepis看上的K药,是默沙东最重磅的药物。

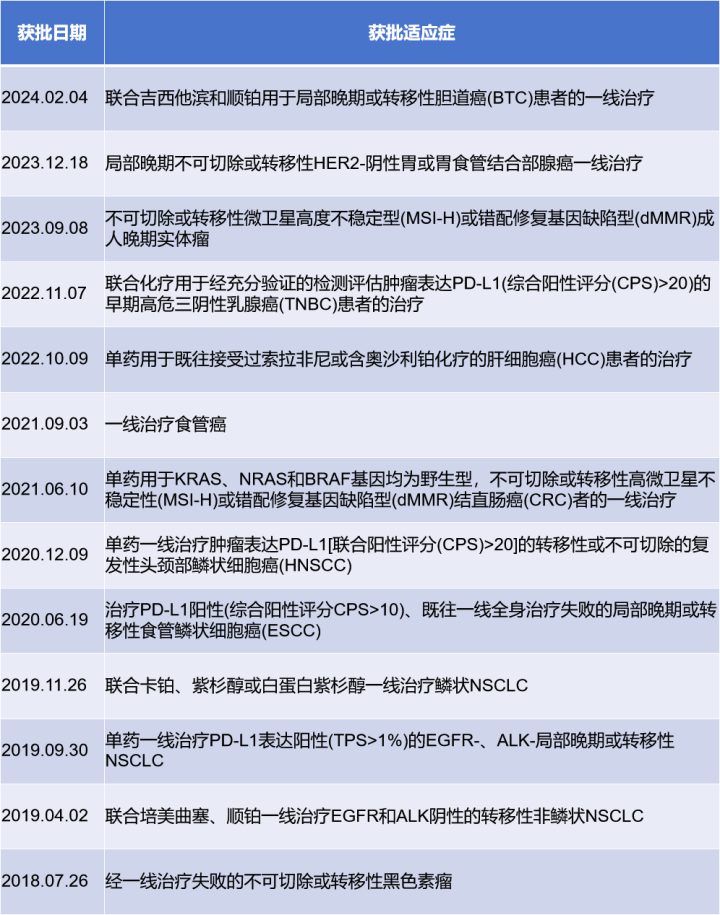

在过去近10年的时间里,默沙东倾尽全力为K药打造大量适应症。如今K药已在美国获批约40个适应症,在中国也收获了十余个适应症。本月4日,默沙东宣布,K药获得中国国家药监局批准,联合吉西他滨和顺铂用于局部晚期或转移性胆道癌(BTC)患者的一线治疗。这也是K药在国内获批的第13个适应症。

K药在国内获批的适应症时间表

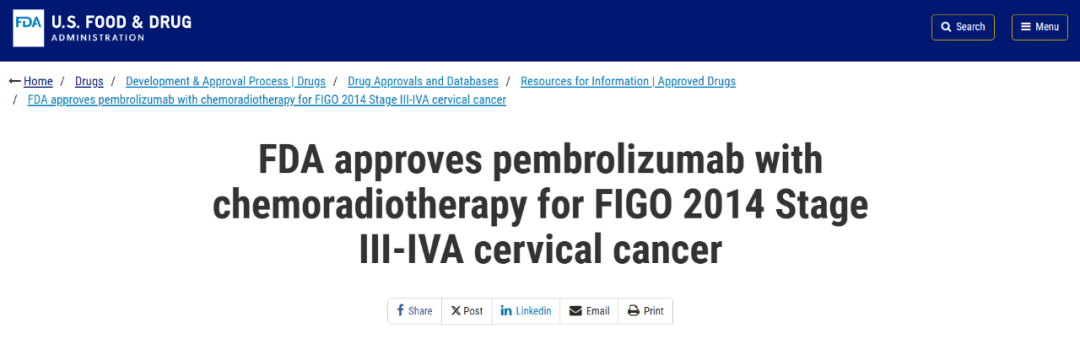

上个月,1月12日,默沙东宣布K药获FDA批准用于联合同步放化疗治疗新诊断的Ⅲ-ⅣA期宫颈癌患者。这是K药在宫颈癌中获批的第3个适应证,也是在美国获批的第39个适应证。

至此,K药无论是单药治疗还是联合疗法,还是辅助治疗,都已经到了PD-(L)1靶点药物中天花板的级别,正是因为在细分市场处于“遥遥领先”的位置,K药被诸多竞争者盯上。

未来几年,K药还能够维持多长时间的市场独占,生物类似药进场又会带来怎样的竞争局面,K药打造的“护城河”是否可能成为广阔市场竞争对手的“嫁衣”,市场对此颇为关注。

随着时间的推进,越来越多的K药生物类似药正在“浮出水面”。

根据ClinicalTrials数据库,除了三星Bioepis以外,至少还有两家公司登记了K药生物类似药的试验。

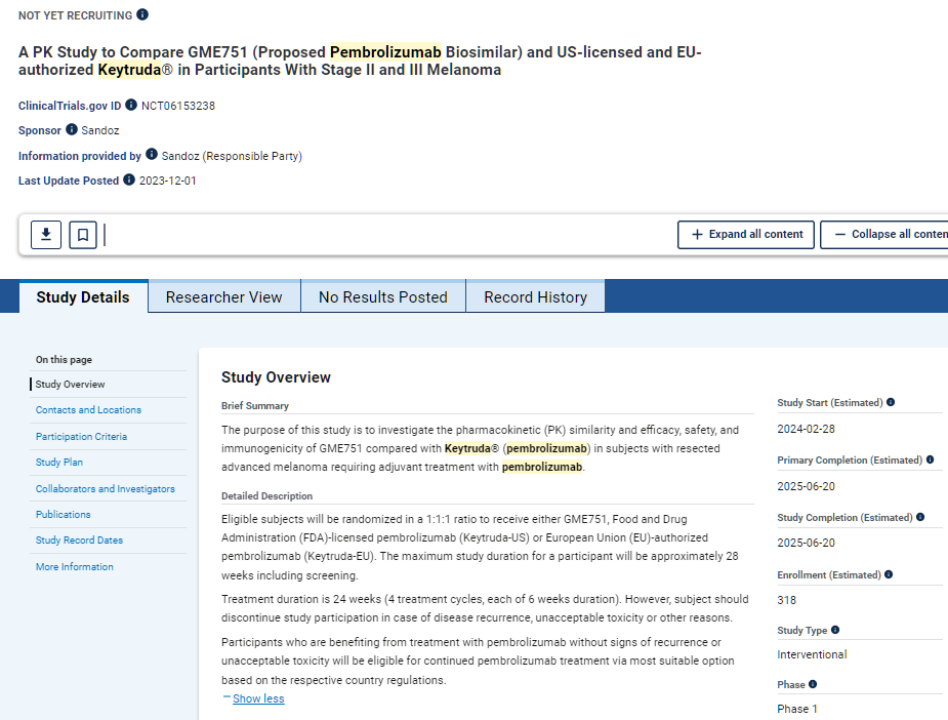

去年12月1日,仿制药和生物类似药巨头山德士登记了一项K药与GME751的“头对头”临床试验(NCT06153238),该试验开始日期为今年2月28日,将在需要K药辅助治疗的已切除晚期黑色素瘤患者中对GME751与K药进行比较。据悉,GME751正是K药的生物类似药产品。

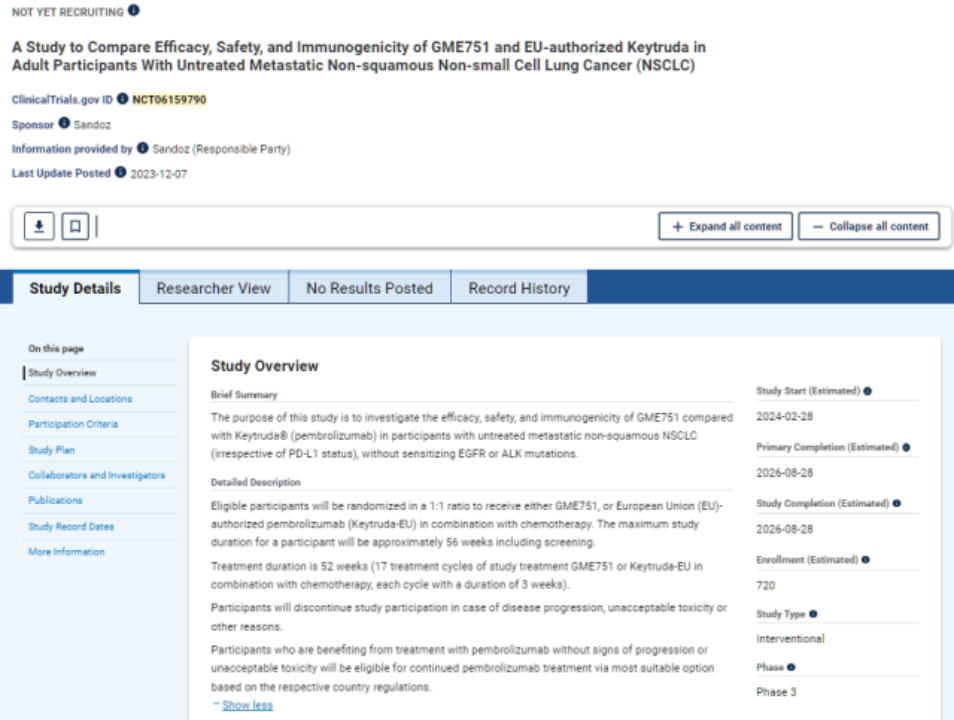

短短几天后,12月7日,山德士再次登记了一项K药生物类似药GME751的Ⅲ期“头对头”试验(NCT06159790),该试验同样将在今年2月28日开始,旨在比较GME751和欧盟批准的K药在未经治疗的转移性非鳞状非小细胞肺癌(NSCLC)成人参与者中的有效性、安全性和免疫原性。

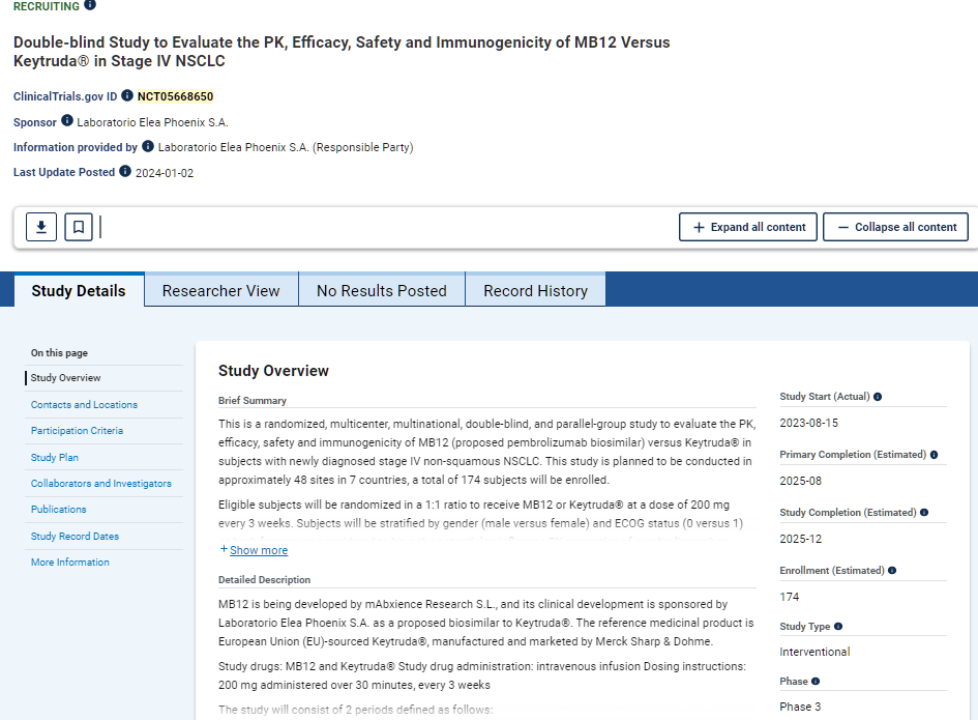

今年1月2日,费森尤斯控股的mAbxience Research登记了一项K药生物类似药MB12的Ⅲ期头对头试验(NCT05668650),该研究已于2023年8月开始,受试者为新诊断的Ⅳ期非鳞状NSCLC患者。

2020年9月1日,一家总部位于澳大利亚的生物仿制药公司NeuClone Pharmaceuticals宣布,其正在积极研发的两款生物仿制药(K药和O药)已经处于临床前开发的后期阶段。除此之外,Laboratorio ELEA公司的MB12,Biocad公司的BCD-201等公司,也在加速K药物生物类似药的研发进程。

把视线拉回国内,齐鲁制药、复宏汉霖等也均对K药生物类似药展开布局。

2023年12月4日,药物临床试验登记与信息公示平台显示,齐鲁制药已经登记了QL2107注射液的1期健康人试验。

虽然齐鲁对QL2107无任何信息披露。但从公开的试验详情推测,本品应为K药的生物类似药。该Ⅰ期临床计划如入组168例健康志愿者,预计2024年6月完成。

复宏汉霖紧随其后。根据复宏汉霖官网,目前K药生物类似药HLX17正处于IND阶段。2023年8月29日,复宏汉霖的申报HLX17临床试验(受理号:CXSL2300579),目前尚无可查询公示试验信息。

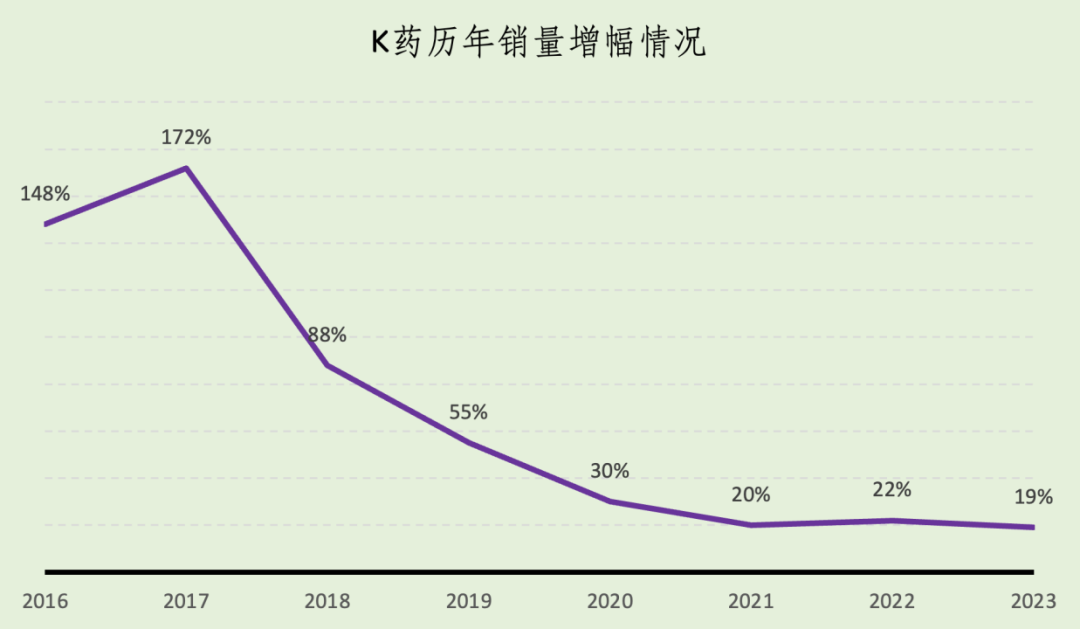

面对越来越近的专利悬崖,越来越多冒头的生物类似药,默沙东K药还能在“药王”宝座上坐多久?根据默沙东财报,2023年K药250亿美元销售额背后对应的是19%的增幅,对比2022年销售额增幅22%有放缓趋势。

对于生物类似药而言,“250亿美元市场蛋糕”显然极具吸引力。市场观点认为,刚刚登顶“药王”显然必须未雨绸缪,为即将到来的新一轮竞争提前布局。

此前,默沙东方面表示,K药将向早期肿瘤治疗进发。2021年,K药获批了多项肿瘤早期适应证,包括三阴乳腺癌、肾癌、黑色素瘤等。默沙东全球肿瘤学总裁Jannie Oosthuizen更预计,到2025年,K药的总营收或将有25%来自早期疾病。

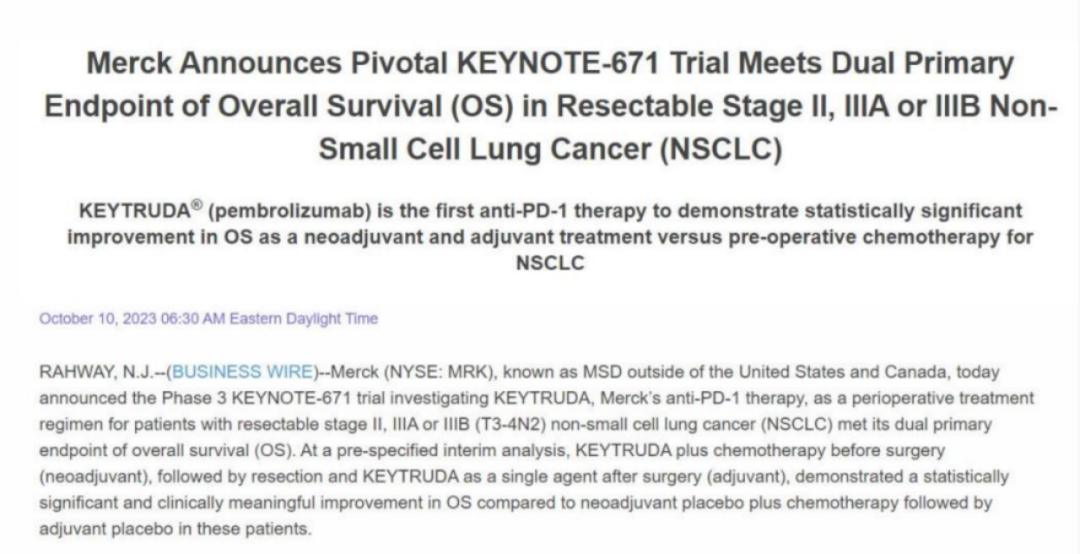

去年10月,默沙东发布了K药在早期NSCLC治疗的Ⅲ期临床数据。市场分析指出,KEYNOTE-671临床试验取得阳性数据,或将刷新早期NSCLC的临床治疗路径。这项围手术期的重要临床进展,或许能够帮助K药拉长稳坐“药王”宝座的时间。

同时,默沙东还在紧锣密鼓地开发K药的皮下注射剂型。

2023年3月21日,CDE官网公示,默沙东1类新药MK-3475A注射液获得临床试验默示许可,拟开发治疗肺癌。根据公开资料,MK-3475A由抗PD-1单抗帕博利珠单抗与透明质酸酶组成,为皮下注射(SC)剂型,目前正在开展国际多中心Ⅲ期临床研究,旨在证明MK-3475A在药代动力学参数方面不劣于静脉注射的K药。

药王的诞生,不仅要靠运气更要靠实力。K药能否走出新的传奇之路?《医药经济报》新媒体中心将持续关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号