English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 由于业绩不及预期,德国拜耳正在寻求转型,业务架构和大规模管理层调整已经被列为考虑选项。

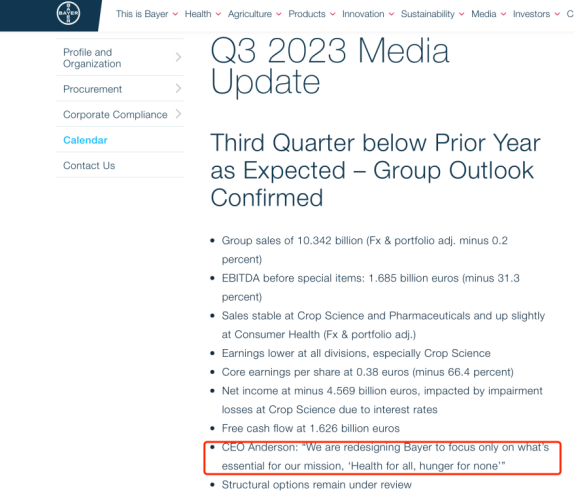

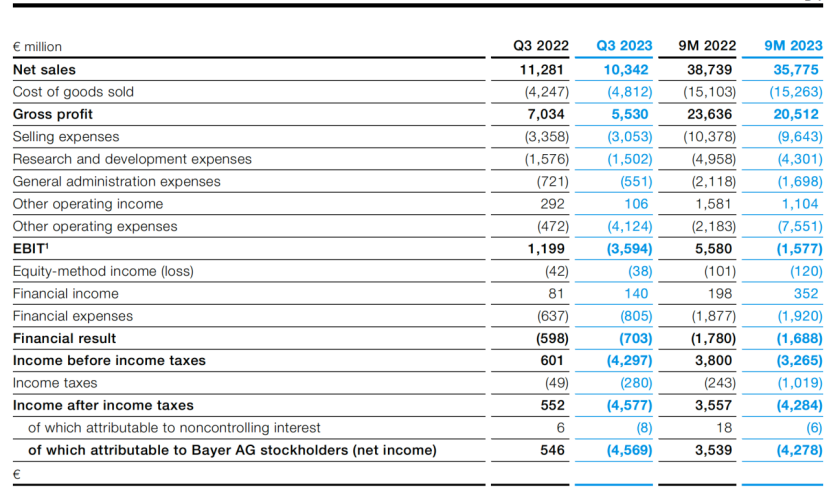

11月8日,拜耳发布了2023年第三季度业绩报告。今年三季度,拜耳不计特殊项目的息税折旧摊销前利润为16.85亿欧元,同比大幅下降31.3%;净利润则为-45.69亿欧元,去年同期则为5.46亿欧元。

对于这一结果,今年6月份新上任的拜耳CEO比尔·安德森显然无法满意,他明确表示公司需要进行重新规划。另外,在三季度电话会上,他进一步明确指出,公司正在考虑分拆,且内部管理层级过于冗杂,公司将计划削减多个管理和协调层。

此番业务架构和大规模管理层调整,也证实了此前的市场传言。早在今年9月份,有媒体披露,拜耳可能在公司内部启动重大变革,向管理层调整以及大幅裁减人员将是计划之中的选择,全面重组计划的核心目标旨在提振公司股价。

在业内看来,受总体财务大盘的影响,拜耳的现金弹药用尽,债务又超高,加上业绩支柱之一利伐沙班和阿柏西普相继进入专利悬崖,这些高利润率的销售额亦即将失去。大刀阔斧之后,拜耳能否涅槃重生?

01 业绩压力不容忽视

中层管理者将“被调整”?

2023年第三季度拜耳实现销售额为103.42亿欧元,但正如文章开头提及,利润的大幅下滑,显然让投资者对拜耳在资本市场的未来捏了一把汗。

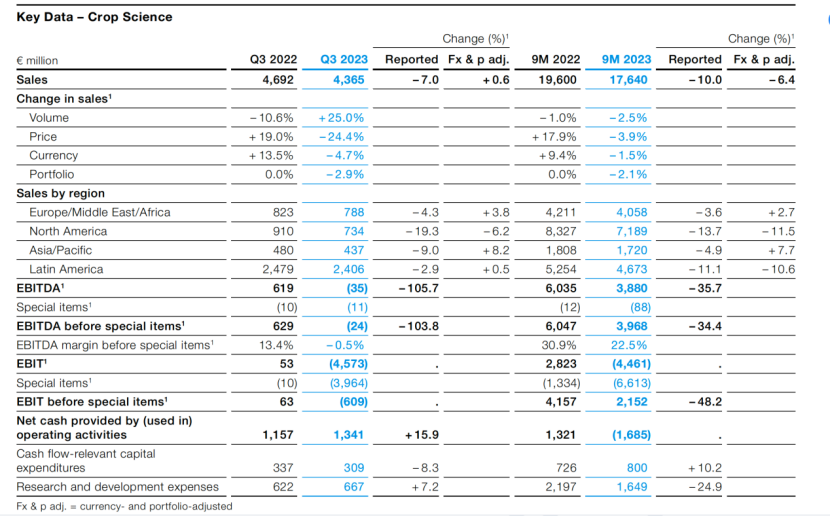

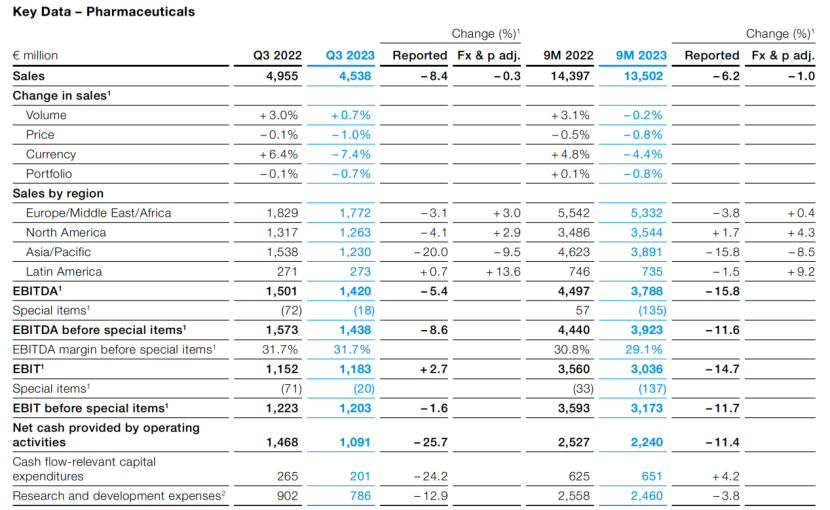

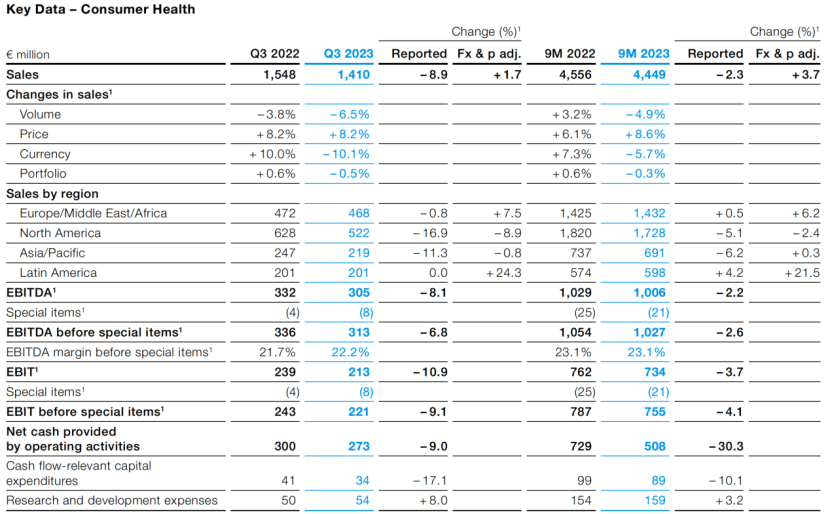

事实上,目前拜耳涵盖农作物科学(Crop Science)、制药业务(Pharmaceuticals)及消费者健康业务(Consumer Health)三大板块,这三大业务在2023年前9个月收入分别为176.40亿欧元(-10%)、135.02亿欧元(-6.2%)和44.49亿欧元(-2.3%)。

农作物科学是拜耳的重要板块。2016年9月,时任拜耳CEO的维尔纳·鲍曼启动了公司对全球规模最大的种子公司和农药生产商孟山都的收购,以660亿美元全现金收购。

从财报来看,这局大棋的确在收购的初期发挥了作用。2018年第三季度,拜耳在完成孟山都收购后首次将新业务纳入季报,农作物科学事业部的营收大幅增长,不计特殊项目的息税折旧摊销前利润增长了25.7%,成为拜耳息税前利润最多的业务部门。2020年,在拜耳整体销售收入减少4.9%的情况下,农业业务仍然增长1.3%。

然而,孟山都产品也给拜耳带来隐患。2018年,拜耳在孟山都的农达草甘膦致癌案件中败诉,需要向原告支付2.89亿美元的赔款。自此之后,拜耳就一直深陷除草剂致癌的诉讼漩涡,股价也一路下行。2020年6月,拜耳发表声明,将以109亿美元的赔款了结约12.5万起相关诉讼。

值得一提的是,2023年第三季度拜耳利润出现大幅下降,主要是作物科学部门的收益下降。在本次电话会议上,比尔·安德森形容三季度的业绩表现“严重贫血”。

比尔·安德森指出,虽然拜耳收入达到近500亿欧元,但零现金流几乎让人难以接受;并表示目前公司管理层级过于冗杂,公司将在明年年底前,剥离多个管理和协调层。此次裁员早在今年9月就有风声,在这次电话会上,他表示会花大力气推动公司深刻变革,其中包括大幅的人员裁减。

事实上,拜耳的裁员行动已悄然开始。今年8月,拜耳宣布,为了将资源集中在某些重要项目上,德国制药公司拜耳的细胞治疗业务部门 BlueRock Therapeutics 解雇了 50 名员工,包括剑桥、纽约和多伦多等地。更早的2月份,拜耳在美国加州推出“离职选择计划”,针对55岁以上且服务满10年的员工裁员55人。

2023年以来,拜耳全球业务营收同比持续下降,为此拜耳也不得不调整全年的销售预期。或许这是新任CEO启动本次管理人员调整计划的初衷。

02 直面转型阵痛

分拆农业和消费部门?

对于拜耳来说,目前最大的挑战可能是农作物科学业务与另外两大块的协同效应相对较低。今年初,一些投资者对拜耳管理层表达出不满情绪,希望公司能拆分农业和医药两大部门并独立上市。

事实上,对孟山都的收购,的确大幅拉高了拜耳的债务规模,而且带来了一堆诉讼与索赔,直到现在仍未走出阴影。因为孟山都事件的影响,拜耳在过去5年(2018-2022)中的累计净利润仅为4.41亿欧元,平均净利润水平仅为-0.2%。尽管如此,在未来的几年里,盈利能力较强的制药业务受专利悬崖的影响,对拜耳而言,盈利能力短期内很难以再次提升。

作为拥有深厚的医药行业背景的CEO,比尔·安德森加入拜耳,也被市场视为拜耳或将向制药业务板块倾注更多资源释放的信号。在加入拜耳之前,比尔·安德森曾在2019至2022年担任罗氏制药CEO,并给整个部门带来重大变革,削减总体开支的同时,还为罗氏制药每年的研发支出增加了30亿美元。

在2018年收购孟山都之前,制药业务是拜耳的主要业务,并且制药的利润率也远远高于农作物科学;此外,在2022年处方药全球媒体日活动上,拜耳方面也曾经提出将“力争到2030年拜耳肿瘤业务跻身全球前10位”的战略目标,投资者显然对企业未来更多专注制药领域有所期待。

在三季报中,关于之前将分拆消费者健康和农业部门的消息,比尔·安德森指出分拆计划在考虑中,但分拆不会同时进行。

拜耳的亏损可以看作是转型期的阵痛,其的营收虽然有所下降,但核心产品的营收依然很高。根据拜尔第三季度财报显示,拜耳的制药业务部门的新产品收入较上季度实现了显著增长:抗癌药物Nubeqa的销售额几乎翻了一番;而用于治疗与2型糖尿病相关的慢性肾病的Kerendia营收增长了更大的百分比。

眼科药物Eylea同比增长5.4%,在加拿大和亚太地区销量大大增加。Eylea在眼科领域的影响力持续得到提升,新增早产儿视网膜病变适应症是拜耳制药业务的另一个增长引擎,而拜耳为了持续在眼科领域扩大影响力,也在计划向欧美日中等区域提交8mg剂量的Eylea上市申请。

不过,利伐沙班作为拜耳卖得最好的核心药品,目前面临着专利悬崖的冲击,今年三季度销售额下降了44%。此外最有潜力的业绩支柱的阿柏西普,拜耳拥有美国以外的独家销售权,得益于在加拿大、亚太地区的业绩增长,在全球范围内的专利也即将到期,将会面临仿制药的冲击。

面对专利悬崖,拜耳正在持续打造强大的研发产品线,目前拥有超过50个临床项目,拜耳在大力推进自身研发管线进展的同时,更借助细胞与基因疗法、数字医疗等前沿技术,打造了极具前景的未来产品组合,为公司业务持续增长注入强劲动力。体现了这家拥有百年制药业务积淀的跨国巨头转型的决心和成果。

其中,在基因和细胞疗法领域,拜耳在过去5年投资已经超过50亿美金。最大的一笔收购是拜耳2020年12月完成的对AskBio 40亿美元收购,获得了一系列极具潜力的在研基因治疗药物。AskBio的产品组合包括用于治疗神经肌肉、中枢神经系统、心血管和代谢性疾病的临床前和临床阶段候选药物,针对帕金森病、心力衰竭和庞贝氏症的基因治疗药物也已经进入临床开发阶段。

伴随拜耳越来越多地押注创新的细胞和基因治疗解决方案,业界预估:这些治疗方案所带来的收入可能会帮助拜耳的营收增长数十亿欧元。

巨型企业发展的长期战略,贵在围绕实力最强的业务来不断整合和积累资源。多年来,拜耳经历了一次又一次的大起大落,即将到来的新一轮管理架构和人员调整,能否给投资者交出一份满意的答卷,《医药经济报》新媒体中心将持续关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号