English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

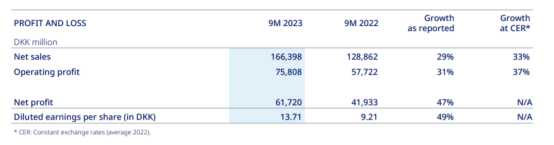

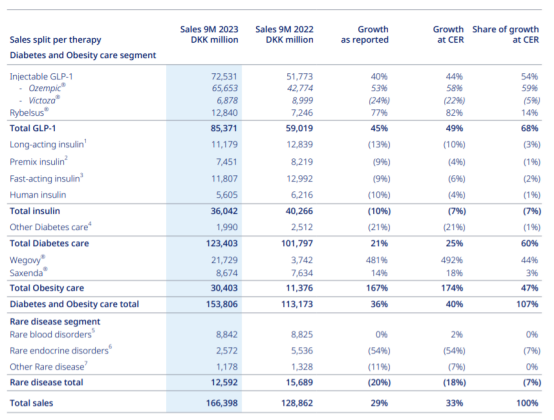

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 11月2日,诺和诺德发布2023Q3财报,前三季度总营收1663.98亿丹麦克朗(约合241.71亿美元),同比增长29%。其王牌产品司美格鲁肽(Ozempic+Rybelsus+Wegovy)总计145.58亿美元。从单季度具体产品,Wegovy(司美格鲁肽减肥适应症产品)第三季度的销售额为96.48亿丹麦克朗(约合14亿美元),同比大增734%。向默沙东K药既定“药王宝座”发起总攻。(注:2023年平均汇率:1丹麦克朗=0.14526美元)

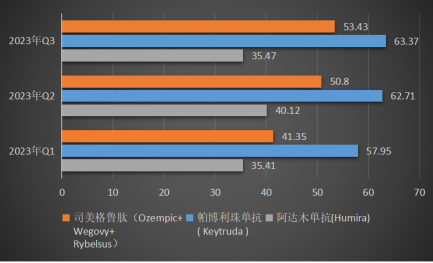

据最新三季度财报,修美乐2023 Q1-Q3销售额仅有111亿美元,已出现负增长趋势;K药则继续保持稳步增长,2023年前三季度销售额增长至184亿美元;司美格鲁肽2023前三季度销售额则为145.58亿美元,再创新高,直追K药。

(单位:亿美元)

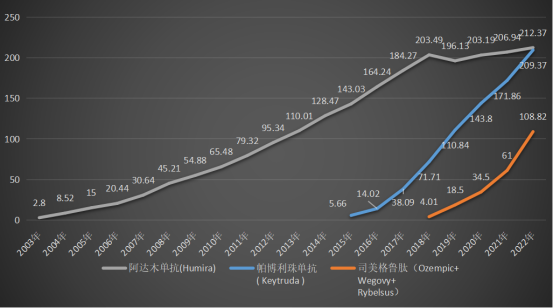

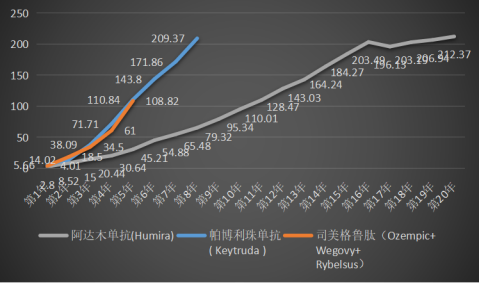

据《医药经济报》新媒体中心记者统计,修美乐在上市后的第11年累计销售额突破100亿美元;而K药与司美格鲁肽则只用了5年。同时,K药仅用8年时间就达到了200亿销售额,仅是修美乐的一半时间;另一方面,与K药相比,司美格鲁肽表现出的潜力更为惊人,增长速率更快,2023年H1销售额已直追2022年全年,QI-Q3更是超出37亿多美元,市场潜力引人遐想。

(单位:亿美元)

根据目前情况,随着艾伯维的修美乐今年专利到期,后续市场将继续被蚕食,销售额将大幅下降已成定局;与此同时,默沙东K药销售增长势头稳步向前,诺和诺德司美格鲁肽则以突飞猛进之姿加入“药王”争夺战,不可小觑,但考虑到多肽产品产能受限,冠亚之战仍然胜负难定,2023年药王花落谁家?拭目以待!

全力以赴助K药登顶

尽浑身解数加固护城河

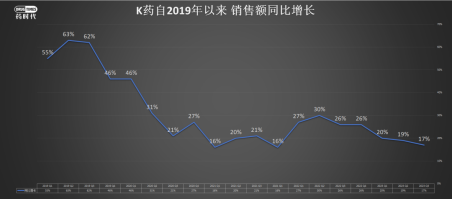

上周,默沙东交出了一份令人满意的答卷,Q3营收159.62亿美元,同比增长7%。其中,PD-1抑制剂Keytruda(俗称“K药”)当之无愧最好学生,前三季度,K药总销售额达到184.03亿美元,同比增长19%。单第三季度,K药销售额增长17%,达63.38亿美元,在总营收的占比为43.34%。

然而,从增长率上看,Keytruda已经肉眼可见地放缓,第三季度的17%增幅已经接近过去5年的垫底水平。与此同时,K药的一项关键专利将于2028年到期,倘若未来几年内无新机会延长专利保护期,那么K药和默沙东的市场处境势必将面对更大压力。

(来源:药时代)

在K药作为默沙东业绩顶梁柱的当下,近年来,默沙东也早早未雨绸缪,在不遗余力持续加固K药这款护城河,一直围绕K药拓展更多适应症,包括刚于上个月获批 NSCLC 围手术期适应症,将K药的覆盖范围推进到了新辅助环境中。

默沙东还试图通过联合化疗、联合靶向治疗、联合ADC等共同开发策略以推动Keytruda的营收增长。为了不放过任何肿瘤免疫治疗药物组合的价值潜力,在管线和公司上“买买买”的脚步从未停止,更是在修剪ADC管线上毫不眨眼。

10月下旬,默沙东先后宣布与第一三共正式宣布“牵手”,就第一三共的三款候选DXd ADC药物达成全球开发和商业化协议;以及终止科伦博泰向其授予的开发、制造和商业化一项临床前ADC资产的独家许可,并不行使科伦博泰向其授予的独家选择权以获得另一项临床前ADC资产的独家许可。

此举无疑是在进一步优化自身“ADC”管线,以加强K药的护城河。默沙东管理层回应表示,坚持“一碗水端平”,指出科伦博泰与第一三共都是重要的合作伙伴,公司会不断探索深化合作。再加上更早之前,若非辉瑞半路出手,默沙东或将实现对ADC领域王者Seagen的收购。以上种种无不表示默沙东在“IO+ADC”组合上的执着与决心。

当前默沙东在Seagen、科伦博泰、VelosBio等ADC药物公司身上倾注了百亿美元资金,但能否进一步巩固K药“药王”市场壁垒,缓解如今年的股价一样忽上忽下忧虑的心,仍待时间考验。

02

GLP-1加速改写历史

司美格鲁肽成“药王”黑马

在最初几年,诺和诺德的司美格鲁肽也只是让业界称赞的新品,谁也没想到这个早就被发现、早有相关产品上市的GLP-1会在今日呈现黑马之姿,不仅砍下“K药”王座一角,甚至有望超越。

具体来看,前三季度,注射降糖版Ozempic总收入656.53亿丹麦克朗(95.37亿美元,+53%);口服降糖版Rybelsus总收入128.40亿丹麦克朗(18.65亿美元,+77%);减肥针Wegovy总收入217.29亿丹麦克朗(31.56亿美元,+481%)。三款产品合计总收入145.58亿美元。

基于前三季度的业绩情况,诺和诺德上调了全年销售额和营业利润增长预期。该公司将销售额增长预期重新调整为增长32%-38%,将营业利润增加预期重新调整为增长40%-46%。

事实上,在K药获批后的第5个年头(2019年),其销售额超100亿美元、第8个年头(2020年)达209.37亿美元;相比之下,修美乐分别用了11年和16年。K药几乎已缩短一半的时间,达成了相应成绩。与此同时,司美格鲁肽也如K药一般,不断刷新纪录,甚至表现出创造历史的可能。

(单位:亿美元)

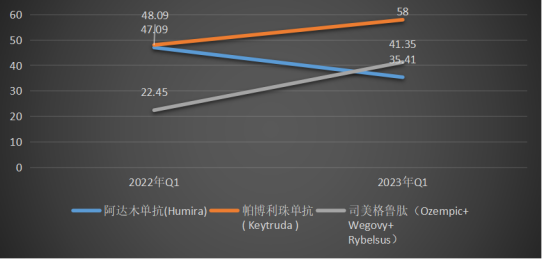

司美格鲁肽上市之初便展现了让人惊叹的商业化能力,在2018年—2022年期间历年的销售额与K药当初前5年的销售情况多有重合,并且展现出加速增长的趋势。在司美格鲁肽2023年Q1的业绩中,当初轻微的加速趋势被放大,由2022年Q1的22.45亿美元增至42亿美元。倘若司美格鲁肽继续保持这种速度增长,将给2023年药王之争带来更多变数。

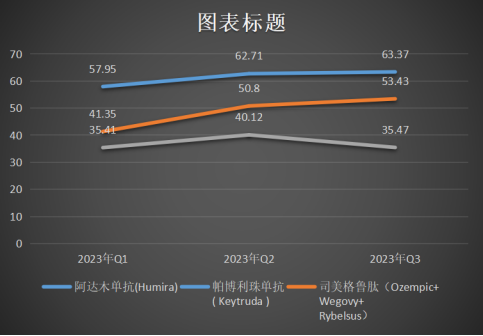

但是,在司美格鲁肽2023年Q1-Q3的业绩中,司美格鲁肽一二季度增速继续放大,但到第三季度则出现放缓趋势,这或许可能与司美格鲁肽产能受限有关。

在近日陆续公布的国内CXO企业三季度财报中,GLP-1等多肽药物存在明显的景气度上行趋势,其中药明康德TIDES业务(主要为寡核苷酸和多肽)2023年前三季度收入达到人民币20.7亿元,同比强劲增长38.1%,在手订单同比飙升245%。手握GLP-1的药企们在产能上下功夫的力度由此可见一斑,司美格鲁肽所面临的局势或许由此可略窥一二。

时至今日,司美格鲁肽更是神话不断:

8月,司美格鲁肽治疗心衰的III期STEP HFpEF试验取得积极结果。

10月,司美格鲁肽治疗2型糖尿病合并慢性肾病患者的III期FLOW研究因疗效优异提前终止。

10月,诺和诺德已向EMA提交Rybelsus 25和50mg剂量的标签扩展申请。

9月和10月,诺和诺德已向FDA和EMA提交Wegovy的新适应上市申请,用于降低初始BMl大于或等于27 kg/m2并伴有心血管疾病人群的主要不良心血管事件的风险。

REIMAGINE 4研究计划在2024年上半年启动,旨在评估CagriSema与替尔帕肽在2型糖尿病中的疗效,为期68周,预计将招募约1000人。

在修美乐(Humira 、阿达木单抗)连续霸榜10年后,药王在2023年或将迎来易位。在第11年药王更迭之际,司美格鲁肽正奋勇直追,K药能否安然坐上“药王”之位?

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号