English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 全球大型跨国企业重金扫荡ADC产品,默沙东手握Keytruda(K药),作为肿瘤免疫治疗(IO)领域的绝对王者,正在着手优化新资产。

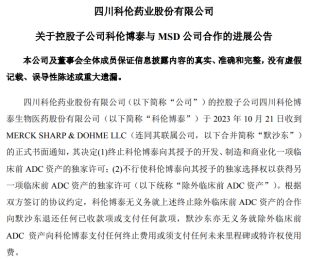

今日,科伦药业发布公告,其控股子公司科伦博泰已于2023年10月21日收到默沙东的正式书面通知,默沙东决定终止科伦博泰向其授予的开发、制造和商业化一项临床前ADC资产的独家许可,并不行使科伦博泰向其授予的独家选择权以获得另一项临床前ADC资产的独家许可。

另一边厢,默沙东刚刚在上周与第一三共正式宣布“牵手”,就第一三共的三款候选DXd ADC药物达成全球开发和商业化协议。

短短几天,进退之间,默沙东ADC管线“弹药库”的产品组合,面貌大不相同。

2022年科伦博泰和默沙东在ADC药物领域三度合作,引发行业关注。同时,在过去的一年里,全球ADC细分市场风起云涌,越来越多的跨国药企加入ADC战局,优质产品资源已经成为新一轮研发竞争的战略资源。

市场观点认为,ADC具有“精准化疗”的作用,理论上此前的“IO+化疗”组合都可以替换为“IO+ADC”。为进一步巩固K药“药王”市场壁垒,缓解可能面临的专利到期忧虑,默沙东在Seagen、科伦博泰、VelosBio等ADC药物公司身上倾注了百亿美元资金,不放过任何肿瘤免疫治疗药物组合的价值潜力。从全球扫货到精挑细选,IO细分领域的优质资源争夺战,正在愈演愈烈。

由于DS-8201获得的市场成功,第一三共的一举一动,都牵动着全球市场的敏感神经。“PD-1+ADC”的产品组合,也在默沙东的加速推动下,逐渐成为新一轮“军备竞赛”的热点。

在过去的两年中,默沙东无疑是ADC领域的“大买家”。根据本次最新签署的协议,默沙东将向第一三共支付40亿美元的预付款,并在未来两年内继续支付15亿美元。根据未来的销售目标,默沙东可能会额外支付最多165亿美元,总授权款是220亿美元。

去年5月、7月、12月,默沙东先后三次叩响了科伦博泰合作的大门,拿下科伦ADC药物项目9款药的海外研究、开发、生产制造、商业化授权,总里程碑金额近118亿美元。

不仅如此,如果不是在三年疫情中大赚一笔的辉瑞半路杀出,原本就是Seagen股东的默沙东,很有可能如市场传言那般,实现对Seagen的收购。

围绕ADC板块积极布局,默沙东没有丝毫的掩饰。10月22日,默沙东公开举办了ESMO Inverstor Event活动,介绍了其肿瘤管线的布局和最新研发进展情况。

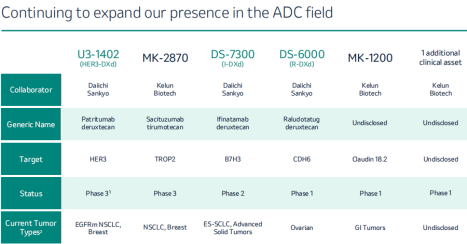

默沙东执行副总裁兼研究实验室总裁李耀廸(Dean Li)强调,科伦博泰、第一三共的合作很重要,已经列入默沙东管线中的6款ADC新药,3款来自科伦博泰,3款来自第一三共。 据悉,在目前6款主要产品中,从科伦博泰引进的ADC分别为MK-2870(Trop2 ADC)、MK-1200(Claudin18.2 ADC),第3款未公开;从第一三共引进的3款ADC分别为U3-1402(HER3 ADC)、DS-7300(B7-H3 ADC)、DS-6000(CDH6 ADC)。

据悉,在目前6款主要产品中,从科伦博泰引进的ADC分别为MK-2870(Trop2 ADC)、MK-1200(Claudin18.2 ADC),第3款未公开;从第一三共引进的3款ADC分别为U3-1402(HER3 ADC)、DS-7300(B7-H3 ADC)、DS-6000(CDH6 ADC)。

第一三共的三个ADC候选药物ADC均处于临床开发阶段,作为单药或与其它疗法联用,治疗多种实体瘤。

靶向HER3的patritumab deruxtecan于2021年12月被美国FDA授予突破性疗法认定,用于治疗EGFR突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者,计划于2024年3月前向FDA递交三线治疗携带EGFR突变的局部晚期或转移性NSCLC的上市申请。

靶向B7-H3的ifinatamab deruxtecan目前正在名为IDeate-01的2期临床试验中接受评估,用于治疗既往接受过治疗的广泛期小细胞肺癌(SCLC)患者。

靶向CDH6的Raludotatug deruxtecan正进行首个人体临床试验。

从靶点上看,默沙东从第一三共和科伦博泰引进的这几款ADC资产并无冲突。此外,在管线进展部分,默沙东还重点介绍了与科伦博泰合作的Trop2 ADC的最新进展。

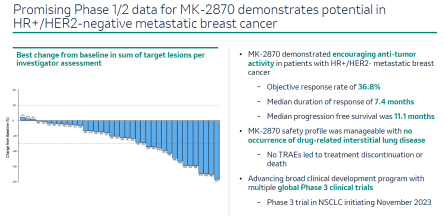

此次ESMO会议公布的是SKB264(即MK-2870)治疗HR+/HER2-转移性乳腺癌1/2期临床的最新数据,治疗总响应率(ORR)为36.8%,中位治疗响应时间(mDoR)为7.4个月,中位无进展生存期(mPFS)为11.1个月。默沙东正积极将SKB264推向多个三期临床,其中11月份将启动非小细胞肺癌的三期临床。

在问答环节,投资者最关心的仍然是科伦博泰、第一三共的合作定位。默沙东管理层回应表示,坚持“一碗水端平”,指出科伦博泰与第一三共都是重要的合作伙伴,公司会不断探索深化合作。

客观而言,科伦博泰此前与默沙东共就9款在研ADC资产达成合作,包含3项临床阶段ADC资产与6项临床前阶段ADC资产。目前中止的1项ADC项目为临床前阶段的资产,不影响后续其他ADC资产的合作。

不难看出,默沙东强力布局ADC领域,意在加强Keytruda(K药)的护城河。

K药是由默沙东自主研发的一款PD-1人源化单克隆抗体,从2014年被批准上市以来就一直备受关注。无论是单药治疗、联合疗法,还是辅助治疗,K药都已经到了PD-(L)1药物中天花板的级别。

截至目前,K药已获批近40项适应证,同时也成为多个大适应证的金标准。今年上半年,K药成为全球最畅销药品,同时,随着K药今年下半年的其他适应证获批,也将巩固其“药王”地位。

然而,打江山容易守江山难。K药目前所处的PD-(L)1市场早已“内卷”。据悉,到2028年,K药的核心专利将失去保护,届时,K药或将陷入仿制药或生物类似药的竞争与销量下滑风险中。

近年来,随着ADC技术的成熟,ADC作为一类“高效、靶向化疗”,正在显示出与PD-1/L1联用的潜力。行业观点认为,IO(肿瘤免疫疗法)+ADC有望成为未来肿瘤免疫的主线,现有IO疗法中,近一半方案可能从IO+化疗升级为IO+ADC。

若K药能联用ADC走入新的一线治疗方案,那么,K药霸主必将进一步巩固肿瘤领域的优势地位。如今,默沙东已经在敲开了联合疗法的大门。

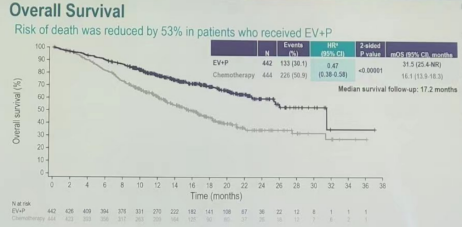

今年4月3日,Keytruda联合Padcev(Nectin-4 ADC)一线治疗不适合接受以顺铂为基础化疗的局部晚期或转移性尿路上皮癌(la/mUC)获得FDA批准后,打开了PD-1和ADC联用的大门。这是全球首款PD-1单抗与ADC(抗体偶联药物)联合获批实体肿瘤的新疗法。

尿路上皮癌是一种常见的泌尿系统癌症。长期以来,晚期尿路上皮癌的治疗以含铂化疗方案为主,患者在含铂化疗失败后,治疗选择有限。

Padcev是Seagen研发的Nectin-4 ADC,该药由靶向连接蛋白-4(Nectin-4)的人IgG1单克隆抗体enfortumab与细胞毒制剂MMAE(单甲基奥瑞他汀E,一种微管破坏剂)偶联而成,此前获批用于治疗PD-1经治的尿路上皮癌。

根据EV-302(KEYNOTE-A39)试验摘要结论,Padcev与K药联合疗法显著改善了先前未经治疗的la/mUC患者的预后。与化疗相比,Padcev联合K药组的无进展生存期(PFS)显著延长,进展或死亡风险降低55%(中位PFS为12.5个月 VS 6.3个月);总生存期(OS)也显著延长,降低了53%的死亡风险(中位OS为31.5个月 VS 16.1个月)。

患者的中位PFS和OS几乎翻倍,总体安全性方面为可控,没有新的安全信号。这些结果支持联合疗法作为la/mUC患者新的一线标准疗法。

在K药联合Padcev成为全球首款获批的“PD-1+ADC”的联合疗法之后,默沙东布局ADC的步伐显然更加坚定。

市场观点认为,无论是ADC本身,还是ADC与K药联用,都会给默沙东带来巨大价值。在联合疗法的探索上,IO疗法已经在化疗、VEGF、IO、细胞因子、靶向药等多个维度进行探索,但在部分适应症领域,化疗的一线治疗地位仍难撼动;“以PD-1+ADC”组合疗法拓宽新适应症,如果能够巩固和提升K药销售额,默沙东显然有着在多个治疗领域主动改写化疗一线治疗地位的动力。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号