English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

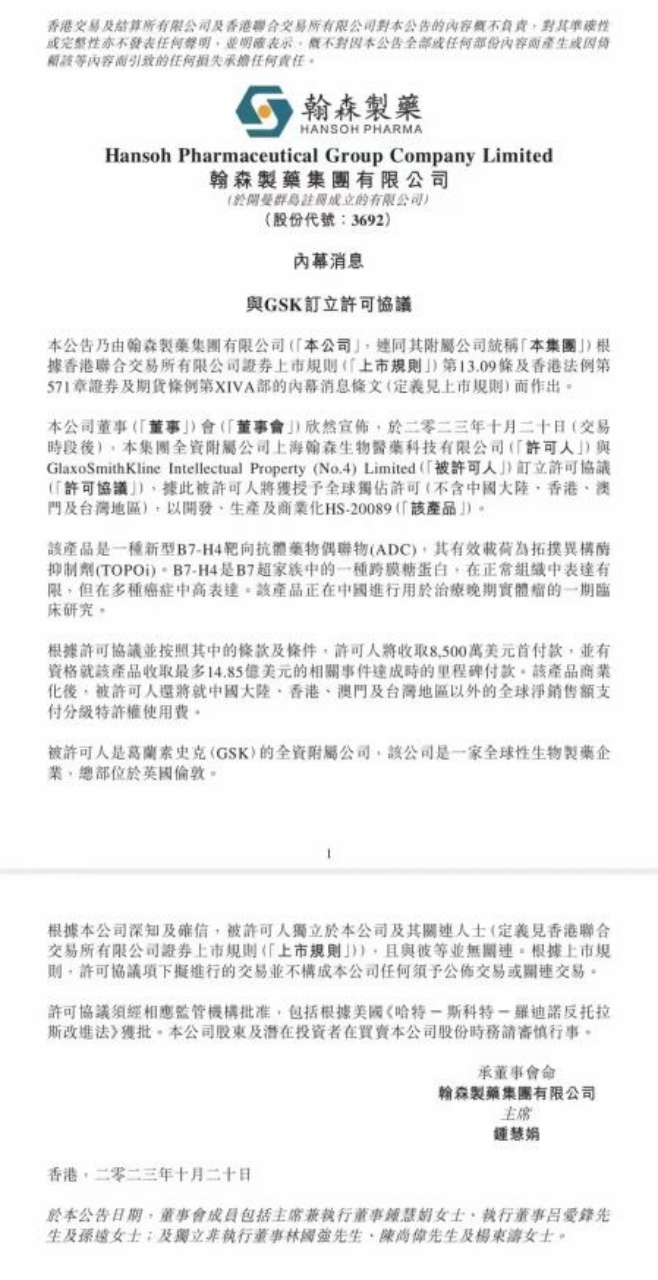

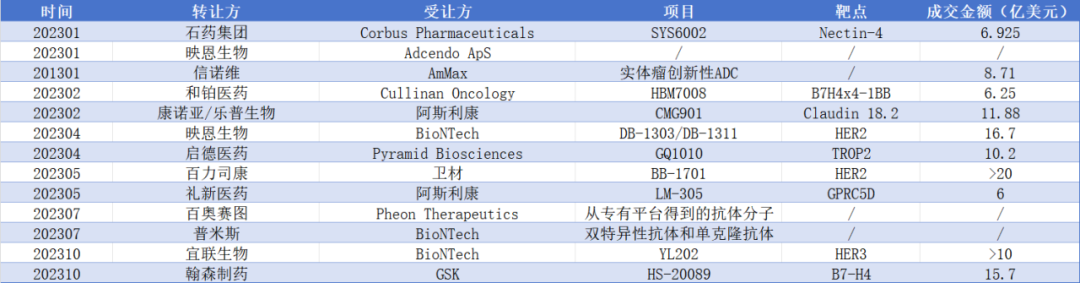

据不完全统计,在ADC领域,今年以来已有超过10起重磅授权交易案例,翰森制药、宜联生物、乐普生物、康诺亚、映恩生物、礼新医药、百力司康等Biotech企业纷纷崭露头角。

跨国企业“掘金”国产ADC

有业内人士指出,虽然ADC的火热程度常与PD-1相提并论,加之以Enhertu为代表的ADC药物,取得了颠覆性的临床疗效,刺激全球药企更加积极布局ADC,但实际上目前获批的ADC产品仍是少数,赛道仍是一片蓝海。长期以来,国内药物创新虽然仍以me-too为主,但在ADC领域,随着靶点研究的快速跟随,部分企业的靶点布局正在加快跟随速度,或走向全球前沿,靶点差异化,或许是国产ADC受到青睐的主要原因。从研发阶段看,目前出海ADC大多处于早期临床。国外药企各自选择在差异化方面布局,通过不同的新组合抢占市场,早早就将心仪的ADC收入囊中。有观点指出,对于Biotech来说,ADC的竞争还可以仅仅覆盖作用机制、结构等技术层面,不用花费更多心思在商业化上;但是对于大药企来说,从药物本身的机制、结构到立项,再到临床试验设计、CMC工艺,甚至到后期商业化策略都是一道道需要攻克的难关。从翰森制药的布局来看,也印证了这一观点。据悉,HS-20089是一种新型B7-H4靶向抗体药物偶联物(ADC),其有效载荷为拓扑异构酶抑制剂(TOPOi)。B7-H4是B7超家族中的一种跨膜糖蛋白,在正常组织中表达有限,但在多种癌症中高表达。目前,HS-20089正在中国进行用于治疗晚期实体瘤的I期临床研究。在当下国内外药企扎堆的ADC赛道,翰森制药从产品布局伊始就没有再选择HER2、TROP2、EGFR等热门靶点,而是差异化布局了B7-H3(HS-20093)、B7-H4(HS-20089)两个与肿瘤发生发展、免疫逃逸高度相关的潜力抗癌靶点。这两款ADC产品无论是在研发速度上,还是适应症布局上,都极具竞争优势。据统计,目前靶向B7-H4的在研新药已超过10款。其中,翰森制药的HS-20089是国内最早进入临床开发的B7-H4 ADC,于2021年11月启动I期临床。2022年3月,阿斯利康同类药物 AZD8205也在国内递交IND申请,同年6月获批临床;除了B7-H4,翰森制药在另一个靶点B7-H3上也占据国内先发优势,其B7-H3 ADC HS-20093于2021年7月首次申报临床。2022年4月,百奥泰同类药物BAT8009也加入赛场。在观察甚至经历了PD-1、PCSK-9等细分市场的激烈竞争,新一轮竞争的“防内卷”高端局,各路竞争者往往“预判对手的预判”,更希望通过差异化凸显新价值。除了翰森制药,百济神州几乎所有的ADC管线都避开了热门靶点,靶向B7H3、CEA、B7H4等;正大天晴也选用氘代技术避开了第一三共对DS-8201的专利保护;科伦博泰主要对ADC研发中的连接子和毒素进行了改造;映恩生物选择对ADC改构用以增大治疗窗口。除了前瞻性的视角和差异化的布局,领先的技术平台或许也是GSK另眼相待的原因之一。为了构建创新壁垒,扩大创新版图,翰森制药紧盯国际前沿疗法,已经建立了多个领先的技术平台。据悉,翰森制药目前已经建立了PROTAC、siRNA、融合蛋白、ADC、双抗、单抗、纳米制剂和PEG修饰长效药物等8个研发技术平台。在产品管线上,翰森制药也逐渐建立起了复杂制剂和大分子生物药的开发能力。孚来美(聚乙二醇洛塞那肽)便是翰森制药通过专有的PEG修饰技术上市的一款创新药。生物药方面,除了昕越(伊奈利珠单抗)已上市外,翰森制药还有5款创新产品已进入临床阶段,而且自主开发的数量日益增多。回看宜联生物与BioNTech的合作亦是如此。宜联生物授予给BioNTech的ADC产品,是一款靶向人表皮生长因子受体3(HER3)的下一代抗体偶联药物。HER3在多个癌种中呈现高表达状态,如非小细胞肺癌、乳腺癌等,并与肿瘤转移和疾病进展密切相关。此外,在前线药物治疗后,HER3的表达会进一步上调,是极具潜力的肿瘤治疗靶点。目前全球范围内尚未有靶向HER3的疗法上市,存在巨大的市场潜力。

相较于这款极具市场潜力的HER3 ADC管线,宜联生物的新型抗体偶联药物平台技术TMALIN®更加值得关注。基于该平台,宜联生物可利用肿瘤微环境和传统溶酶体在胞外胞内实现双重裂解机制、兼具高水溶性、高均一性、高体内外稳定性以及肿瘤组织富集特性。据悉,该技术已在多个体内药效模型与大动物毒理评价实验中,展现出相比于现有ADC技术更宽的药物治疗窗。并且目前宜联生物已有多款基于该平台的ADC产品进入临床试验阶段。

仍需客观评估“出海”风险

有数据显示,截至2022年底,全球已有近20款ADC药物获批上市,2022年这些上市产品销售总额接近70亿美元,相比2021年的数据,ADC领域的市场容量扩大近三成。中信证券研报显示,到2026年,预计全球ADC药物市场规模有望超过400亿美元。应对高速扩张的ADC市场,不难发现,近年来授权合作的模式也成为中国创新药企业“借船出海”的重要选择,创新药企业对外授权交易日趋活跃,交易数量、金额及项目种类等方面均呈逐年增高态势。有业内人士分析认为,与海外企业授权合作能够实现在研发阶段的优势互补,降低新药研发风险,同时在销售端借助国际大药企的销售网络,使国产创新药更快地打入国际市场。然而,值得注意的是,面对错综复杂的国际形势和创新研发的不确定性,类似“退货”的事件在国内外药企合作中也并不鲜见。其中,最引人关注的莫过于云顶新耀终止与吉利德全资子公司关于ADC药物的协议。事实上,随着近年来BD交易的增多,“权益退回”事件的发生或将会越来越频繁,其中授权产品本身临床或审批不顺,已经成为引发“被退”事件的主要原因。一方面,授权产品临床遭遇打击,遭受“退货”往往对合作双方都是比较大的打击。比如,因受试患者死亡,拜耳退出与Atara 6.7亿美元CAR-T疗法合作协议等;因IIb期研究(TRANSLATE-TIMI 70)数据不佳,辉瑞退出Ionis子公司Akcea反义疗法vupanorsen的全球开发工作,归还vupanorsen的所有权益。同样,“监管审批”也是影响双方合作无法“继续”的关隘。比如,在信达生物PD-1“闯关”失利后,双方基于商业决策和未来发展的衡量,礼来终止合作并归还信迪利单抗的所有海外权益;因FDA在CRL中表示已提交的数据显示vadadustat的治疗风险高于治疗收益,大冢制药宣布终止与Akebia合作开发该药相关协议。正所谓“风险与机遇随行”。作为后PD-1时代的重要风口,ADC领域掀起的一波接一波浪潮,也让创新药研发高光时刻背后的阴影,似乎也冲淡了许多,在大家都绝不愿意错过的重要机会面前,国外药企“掘金”国产ADC的热情始终居高不下。对此,市场普遍认为,国内创新药企要积极出海,这一点是毋庸置疑的;license-out方向是正确的,同时道路也是艰难的。国内创新药企要更广泛地寻求与跨国药企的合作,甚至在药物开发早期就达成合作。从技术层面来看,协议制定的科学性、严谨性,以及为应对授权终止所预设的条款,都是药企需要重点关注的。【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号