备受关注的 GLP-1,不仅在糖尿病和减肥领域纵横驰骋,还在被称为「研发黑洞」的 NASH 领域开辟新战场、新赛道。

GLP-1 在糖尿病、减肥市场「大杀四方」

GLP-1 在糖尿病、减肥市场「大杀四方」胰高血糖素样肽-1(GLP-1)是一种可以刺激胰岛素分泌,降低血糖水平的激素,也是治疗 2 型糖尿病及肥胖症最有效的靶点之一。

GLP-1 受体激动剂具有多重降糖机制,能够通过激动 GLP-1 受体,发挥肠促胰岛素的作用而产生降糖效果,是一类既能降血糖,又能降低体重的促胰岛素分泌药物。

GLP-1 类多肽减肥药物就是利用 GLP-1 激动剂的机制来降低体重,而且 GLP-1 还能减缓胃排空,降低患者食欲从而减轻体重,控制血压,调节血脂和保护心血管功能等,而且凭借高安全性和较小的副作用(低血糖风险较低)成为了药物减肥的主流。

另外,由于 GLP-1 受体广泛分布于全身多个器官或组织,可以与其他受体共同调节关键靶组织的代谢且 GLP-1 受体激动剂的疗效与安全性已经得到证实,所以开发含 GLP-1 在内的多受体激动剂也备受关注,例如 GLP-1/GIP 双受体激动剂、GCGR 和 GLP-1 双受体激动剂等。

据 Insight 数据库显示,目前全球已有 12 款 GLP-1 类药物获批上市(不含撤市药物)。

全球获批上市 12 款 GLP-1 类药物

来自:Insight 数据库网页版(下文如无特殊标注,为同一来源)

在糖尿病市场,诺和诺德的利拉鲁肽(Victoza)、司美格鲁肽(皮下注射制剂+口服制剂)和礼来的度拉糖肽(Trulicity)占据大部分市场份额,2022 年销售额分别高达 17.46 亿美元、100.65 亿美元和 74.4 亿美元。

就减肥市场而言,诺和诺德的利拉鲁肽(Saxenda)和司美格鲁肽(Wegovy)已分别于 2014 年、2021 年获 FDA 批准上市,2022 年销售额分别达到 15.13 亿美元和 8.77 亿美元,2023 年上半年两者合计销售额达到约 26.8 亿美元,同比增长 158%。临床研究数据显示,

口服司美格鲁肽 68 周平均可减重 17.4%(18.3 kg)。目前司美格鲁肽减重适应症已在国内申报上市。

礼来的 Tirzepatide(替尔泊肽)将是减肥市场的另一款「重磅炸弹」。根据 SURMOUNT-2 研究结果显示,15 mg 高剂量替尔泊肽在 72 周实现 15.7% 的减重效果,即在基线 100.7 kg 的体重下减重 15.6 kg。

2023 年 8 月,礼来在国内提交的替尔泊肽减重适应症上市申请获受理(受理号:JXHS2300082)

。此外,礼来还选择正面「硬刚」司美格鲁肽,开展了头对头司美格鲁肽的 Ⅲ 期临床试验 SURMOUNT-5,预计于 2024 年 12 月完成,期待后期数据读出。

SURMOUNT-5 试验

国产药企方面,

国产药企方面,华东医药利拉鲁肽注射液的糖尿病适应症于 2023 年 3 月获批上市,成为国产首款获批的利拉鲁肽生物类似药,其针对肥胖或超重的适应症也于 2023 年 7 月正式获批,成为首个国产 GLP-1「减肥针」,并成功截胡了诺和诺德。

研发总部在中国企业获批上市 GLP-1 类药物

另外,2023 年 8 月,仁会生物研发的贝那鲁肽减重适应症获批上市,

成为国内首款获批减重适应症的原创新药,也是全球范围内第三款获批的 GLP-1 类减重 1 类新药。

从市场前景看,2021 年我国糖尿病患者人数达到 1.4 亿人,2022 年我国超重及肥胖人数将达到 2.26 亿人。根据民生证券研报推算,

到 2030 年中国 GLP-1 药物治疗糖尿病的市场空间和治疗肥胖的市场空间,均将超过 200 亿元。 GLP-1 进军百亿蓝海赛道,司美格鲁肽进度领先

GLP-1 进军百亿蓝海赛道,司美格鲁肽进度领先随着适应症的不断拓展,GLP-1 已经不满足于糖尿病和减肥市场,开始进军 NASH 赛道。

值得一提的是,非酒精性脂肪性肝炎(NASH)新药的研发之难,难于上青天。

GLP-1 想要在 NASH 赛道复制糖尿病和减肥药的神话并不容易。由于 NASH 发病机制复杂,难以平衡新药的疗效和安全性,加之药监局对 NASH 新药临床试验终点的评判标准极为严格,导致在过去的 40 多年中,已经有上百款 NASH 新药研发失败。即便是吉利德、诺华等研发实力强劲的海外巨头都曾遭遇「滑铁卢」,市场仍存在巨大临床未被满足的需求。

不过,也正因为 NASH 市场尚处于蓝海阶段,加之庞大的患者人数和良好的市场前景,仍有不少药企冒险一试。

从数据上看,根据弗若斯特沙利文报告,

2020 年全球和中国的 NASH 患者人数分别高达 3.5 亿人、3870 万人,预计 2030 年将达到 4.9 亿人、5550 万人。

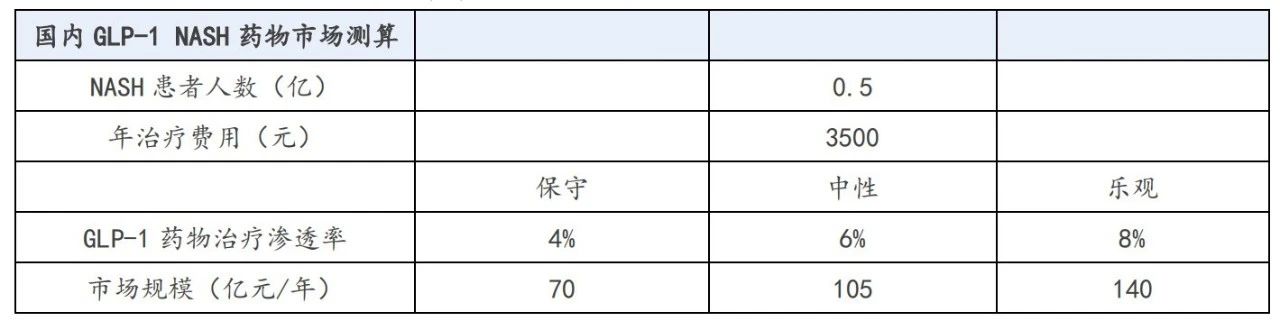

根据弗若斯特沙利文数据,随着创新药物逐步商业化,预计 2025 年全球 NASH 市场规模达到 107 亿美元,2030 年将达到 322 亿美元,而同期中国 NASH 市场规模预计达 32 亿元,并于 2030 年达到 355 亿元。另外,根据安信证券研报测算,

国内 GLP-1 NASH 市场规模将达到 70 亿元-140 亿元之间。国内 GLP-1 NASH 药物年市场规模测算

来自:沙利文、安信证券研究中心

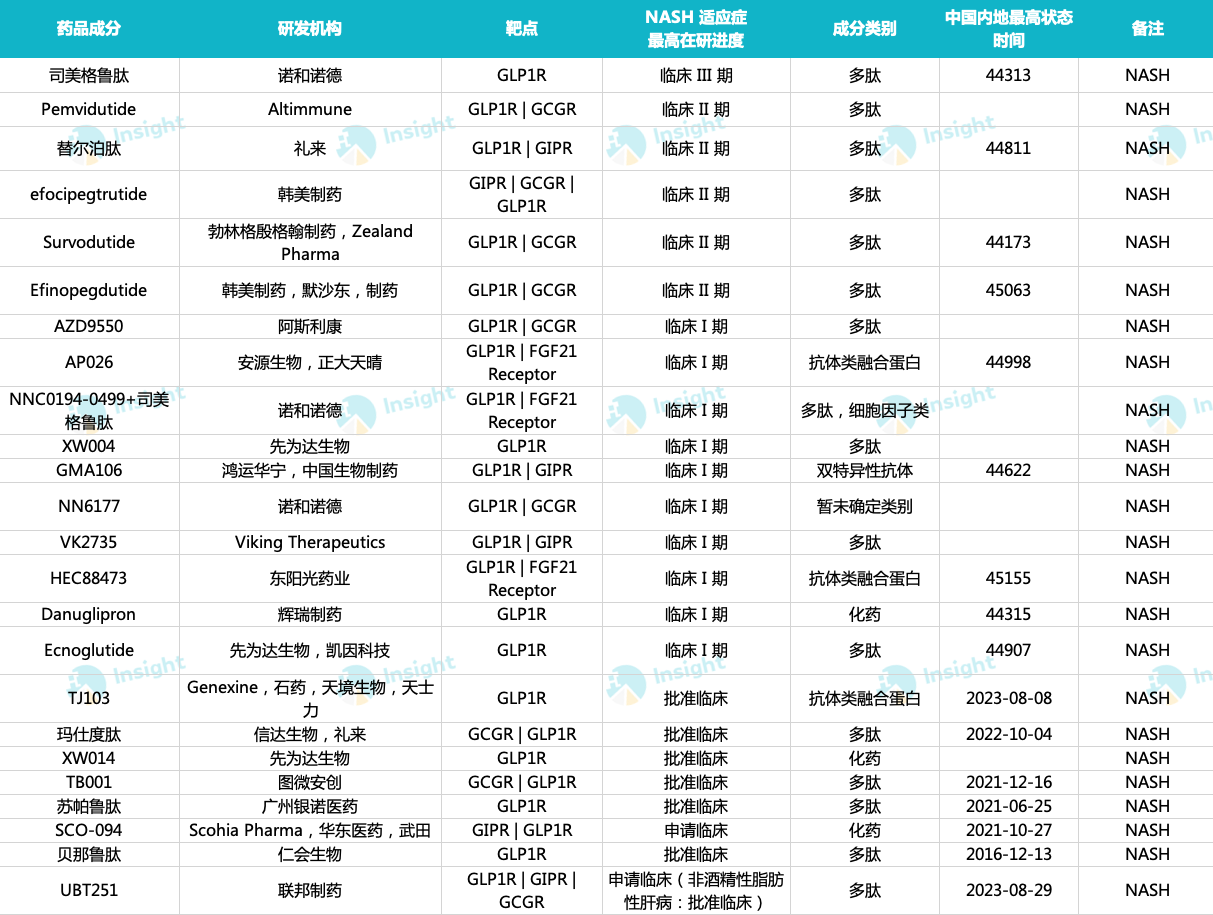

目前,针对 NASH 疾病的不同机制药物已有近 20 种,除了大热门的 PPAR 抑制剂、THR-β 抑制剂和 FXR 抑制剂以外,也有不少海外药企在研发 GLP-1 新药。

从研发进度看,诺和诺德的

司美格鲁肽(Semaglutide)是目前唯一一款在 NASH 适应症上正在开展 Ⅲ 期临床的 GLP-1 类药物,紧随其后的是礼来的

替尔泊肽(Tirzepatide)、默沙东/Hanmi 的

Efinopegdutide 等。

全球 NASH 适应症进入 II 期及以上临床阶段 GLP-1 新药

来自:Insight 人工整理

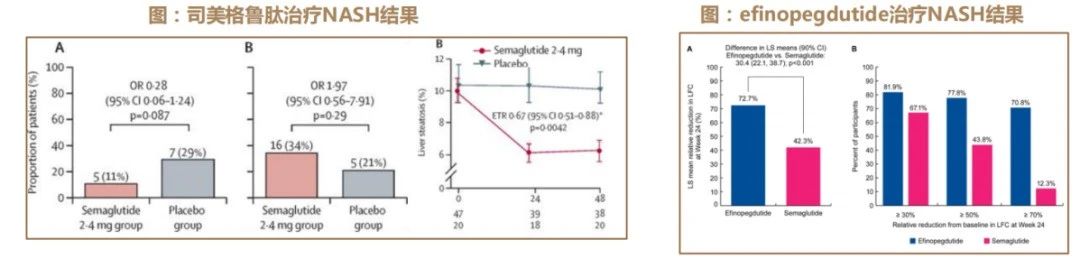

目前,临床试验已初步验证司美格鲁肽可有效缓解脂肪性肝炎。根据 II 期临床结果显示,2.4 mg 剂量每周注射一次司美格鲁肽,不能在不恶化 NASH 的情况下改善纤维化,但是治疗可以改善心脏代谢参数和肝损伤的非侵入性标志物,治疗 48 周后,司美格鲁肽组中 23 名(49%)患者的脂肪变性减少了 30% 或更多,显著高于安慰剂组(13%)。

Efinopegdutide 是默沙东与 Hanmi(韩美制药)合作研发的 GLP-1R/GCGR 双靶点激动剂,目前已处于 II 期临床试验,且以突出的疗效获得了 FDA 授予的快速通道资格。

根据默沙东于 2023 年 6 月在欧洲肝脏研究协会(EASL)年会上公布的 IIa 期临床试验结果显示,Efinopegdutide 与 GLP-1 激动剂活性对照(司美格鲁肽)相比,显著降低患者肝脏脂肪水平。Efinopegdutide 组患者 24 周后肝脏脂肪水平降低 72.7%,活性对照组为 42.3%。

来自:默沙东、德邦研究所

当然,在 NASH 新药研发的历史上,并不缺乏已经进入临床 Ⅱ 期甚至 Ⅲ 期阶段却仍旧遭遇研发失败「滑铁卢」的案例。

GLP-1 类药物距离真正的成药和审批上市还有非常远的距离,期待更多的新药能够顺利突围。

国产药企抢滩布局GLP-1 类 NASH 新药,

重赏之下,必有勇夫。

目前,国内市场也有一些药企布局研发 GLP-1 类非酒精性脂肪性肝病(NAFLD)新药,涉及信立泰、派格生物/天士力、华东医药、东阳光药和先为达生物等,

不过大多数在研产品尚处于研发早期阶段。PS:尚有一些 NAFLD 的患者中除了有过多脂肪外尚有肝细胞损伤和炎症,后者即为 NASH。

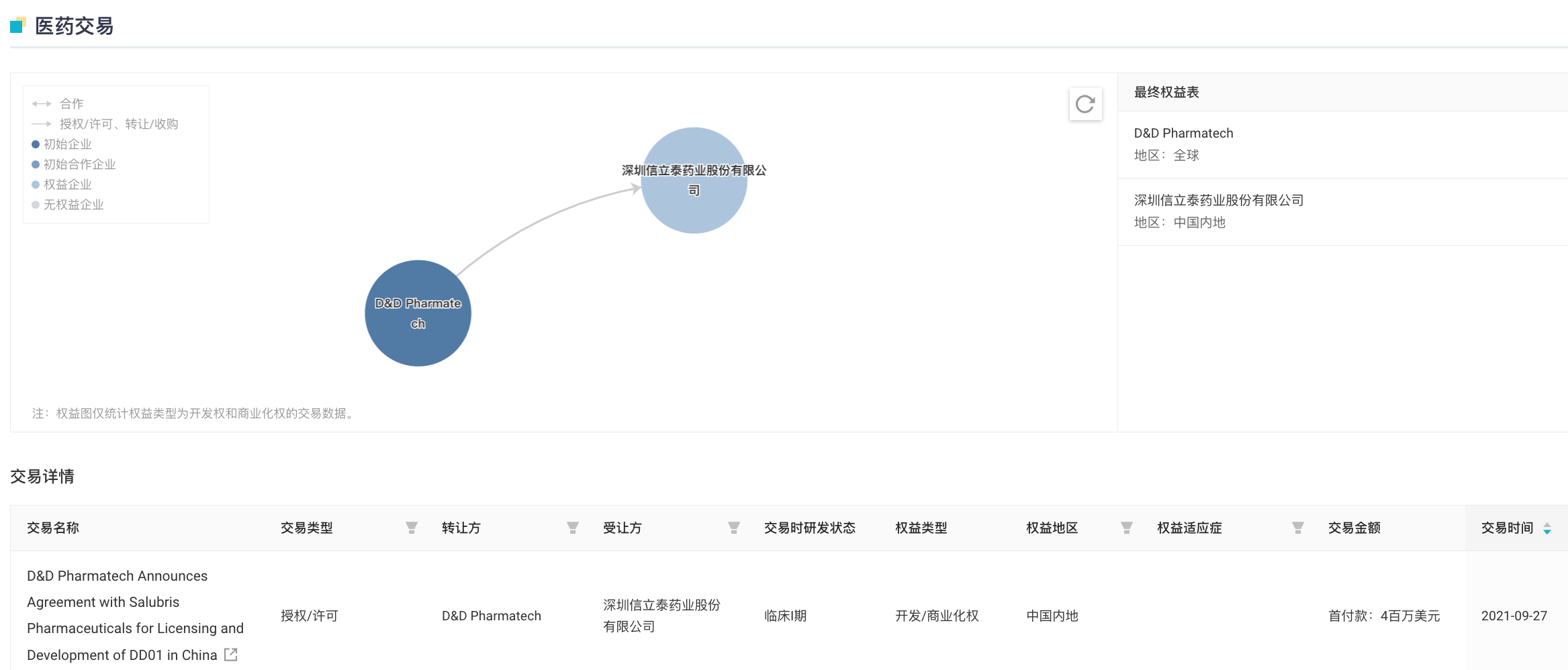

信立泰于 2021 年 9 月向韩国 D&D Pharmatech 公司引进了

长效 GLP-1R/GCGR 双重激动剂 DD01 于中国大陆地区的独家许可权。

DD01 医药交易

根据 1 期临床试验结果显示,DD01 在高效降低脂肪肝的剂量下是安全和可耐受的。使用磁共振成像-质子密度脂肪分数(MRI-PDFF)进行评估,

仅接受 4 周的治疗后,高剂量组的所有受试者与基线时相比均实现了至少 40% 的肝脏脂肪降低,平均降低超过 50%,而安慰剂组受试者的肝脏脂肪相对于基线的变化 <5%(p<0.0001)。

值得一提的是,DD01 提供了一种独特的 GLP-1/胰高血糖素活性平衡,

在体重没有减轻的情况下,也能快速降低肝脏脂肪,因此具有独立于胰高血糖素单独治疗需要长期治疗才能实现相同效果的潜力。

派格生物在研的 PB-718 是长效 GLP-1/GCG 受体双激动剂,可以同时激活 GLP-1 受体和胰高血糖素受体,实现优于单一作用机制的减重及改善脂肪代谢的效果,进而降低脂肪对肝脏正常组织细胞侵袭导致的肝细胞死亡及纤维化,最终达到治疗非酒精性脂肪肝病。

PB-718 也是经聚乙二醇化修饰的组合物,延长了药物半衰期,稳定了血药浓度,实现了一周一次给药,目前正在美国开展针对非酒精性脂肪肝病的 I 期临床研究。

2017 年 7 月,派格生物获得了天士力医药 2000 万美元的 E 轮融资。此外,国内有多款 GLP-1 新药(含改良新)NASH 适应症进入临床阶段。

全球 NASH 适应症进入临床阶段 GLP-1 新药(含改良新)

来自:Insight 人工整理

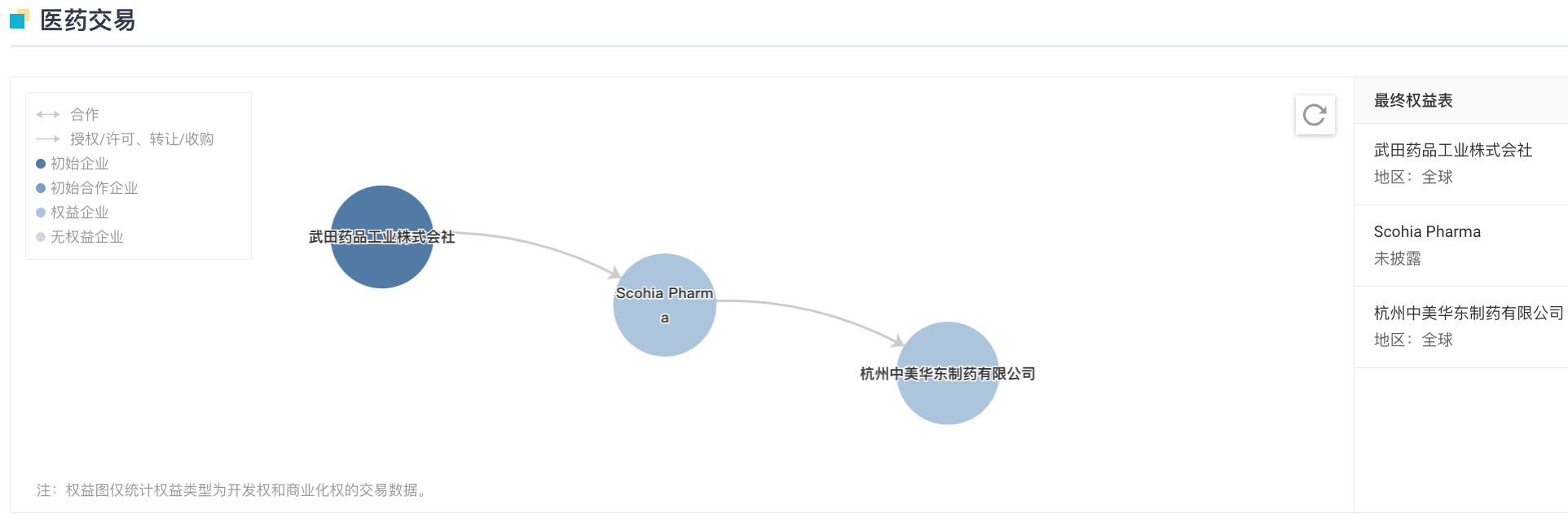

2023 年 2 月,华东医药全资子公司中美华东买断了日本 SCOHIA PHARMA 的

GLP-1R/GIPR 双激动剂 SCO-094 及其衍生产品在全球(包括日本)的独家开发、生产及商业化权益。

SCO-094 医药交易

根据临床前研究表明,SCO-094 具有较强靶点结合活性和细胞生物活性。动物模型显示其具有强大的降糖效果,减肥及改善肝功能、降低甘油三酯和抑制肝脏脂肪变性作用。临床前数据支持其对糖尿病、减肥、NASH 等适应症的临床开发,目前正在英国开展Ⅰ期临床试验。

东阳光药研发的

HEC88473,是国内首个获批临床的

GLP-1/FGF21 双重激动剂,通过 Fc 融合蛋白形式巧妙地将 GLP-1 和 FGF21 分子连接形成双靶蛋白,在更加长效的同时还具有全新的协同作用机制,相对于单靶点药物,能够发挥出更强大的血糖控制、降低体重和改善 NAFLD/NASH 等功效,真正达到多重获益。

HEC88473 临床试验

先为达生物研发的

XW003(Ecnoglutide)是一种具有偏向性的新型长效 GLP-1 受体激动剂,经优化后可实现每周给药一次,且在生物活性和生产成本效益方面均有所提高,拟开发治疗肥胖症、2 型糖尿病和 NASH。目前,已启动针对 2 型糖尿病和肥胖症的 Ⅲ 期临床研究,NASH 适应症已处于 Ⅰ 期临床。

结 语

结 语总体来看,NASH 能否成为 GLP-1 的下一个百亿「金矿」,尚需时间验证。但能明确的是,GLP-1 已经将 NASH 开辟成了新的战场、新的赛道,未来将有更多药企进军。

至少从目前已公布的临床研究数据来看,GLP-1 类 NASH 新药确实值得介入。至于何时能诞生首款上市新药,只能拭目以待了。

参考资料:

1. 各公司财报、公告、官网

2.《医药行业专题研究:GLP_1 药物蓬勃发展,产业链机遇全景梳理》,民生证券

3.《医药行业 GLP_1 系列专题(二):千亿美金市场风起云涌,全球药企抢滩布局》,德邦证券

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

PHEXCOM公众号

PHEXCOM公众号