第九批国采将报量!注射剂占比60%,没有生物类似药?

发布者:国际药物制剂网

发表时间:2023/8/25 点击:

1197

次

自《深化医药卫生体制改革2023年下半年重点工作任务》提出了“今年年底国家和省级集采药品数合计将达到450个”的目标,第九批集采的进展情况得到了行业极大关注。

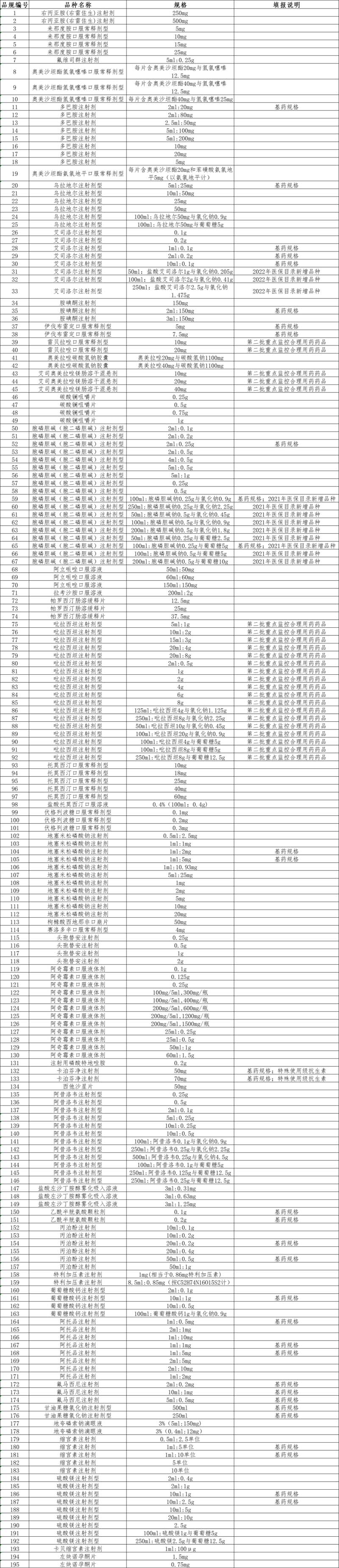

今日,业内传出《关于组织医疗机构报送第九批国家组织药品集中采购品种需求量的通知》(以下简称《通知》),按照本次通知的工作计划,第九批国采即将开始报量,其中纳入报量清单的品种涉及44个,总计195个品规。(具体名单见文末列表)

据悉,本次报量将于8月下旬正式开始,随后在医院报量结束后,经由各省医保局审核后上报联采办。市场专家分析表示,第九批集采注射剂品种占比超过六成,不乏耳熟能详的超级大品种。“国家集采已进入常态化、制度化新阶段,无论是产品价格还是供应保障,政策不断趋于合理;随着集采改革工作的持续深入,后续对终端的冲击将呈现怎样的新变化,市场始终给予高度关注。”

“大品种”开始报量没有生物类似药?《通知》内容显示,第九批国家集采将有望纳入195个品规,其中大品种云集,如右丙亚胺(右雷佐生)注射剂(250mg、500mg)、来那度胺口服常释剂型(5mg、10mg、15mg、25mg)、雷贝拉唑口服常释剂型(10mg、20mg)、葡萄糖酸钙注射剂、阿托品注射剂、丙泊酚注射剂、缩宫素注射剂、左炔诺孕酮片、西地那非口崩片等。

除此之外,从入围标准来看,本次国家集采入围品种多是至少满足“4(仿制)+1(原研)”竞争格局的品种,尤其以“5+1”家以上通过一致性评价的产品为主,共计44个大品种(含三个产品的不同剂型)。

专家表示,从《通知》披露的信息看,本次国采纳入的产品数量不算多,注射剂占比约达60%,主要是因为通过一致性评价的注射剂大品种数量较多;与第五批至第八批的前几轮国采相比,抗感染注射剂的比重有所下降,主要的原因是该领域此前在多次集采中基本已经“能采尽采”。

事实上,从前面八批集采情况来看,已有超过330个药品进入集采:第一批集采25个,第二批集采32个,第三批集采55个,第四批集采45个,第五批集采61个,第六批集采16个,第七批集采60个,第八批集采39个。

业内人士指出,如果加上本次披露的第九批44个药品,国家集采药品总数已经接近380个,叠加省级集采品种,按照这一趋势到年底全国范围集采数量“450个”目标不难达成。从治疗领域来看,抗生素、高血压、糖尿病、消化等大病种领域的产品较为集中;从本次集采的剂型来看,除常规的常释剂型、缓释剂型、注射剂型外,本轮集采还覆盖干混悬剂、咀嚼片、口服溶液、肠溶缓释片、口崩片、雾化吸入溶液、颗粒剂、滴眼液等剂型。

除此之外,备受市场关注的生物类似药,尤其是已有多家生物类似药产品获批的产品,如贝伐珠单抗注射液、阿达木单抗注射液、利妥昔单抗注射液、注射用英夫利西单抗、注射用曲妥珠单抗、地舒单抗注射液等,均有多家药企获批上市;叠加此前国家医保局曾经释放出“将生物类似药纳入集中带量采购”的信号,行业对此一直充满关切。

不过,在本次《通知》披露的产品名单中,上述热门生物类似药产品并没有出现。市场专家分析,随着药品集采常态化制度化的有序推进,未来将生物类似药纳入国家集采仍将存在较大的确定性。

报量强调“精细化” “重点监控”产品重点关注在报量准确性上,《通知》要求各级医保部门需将医疗机构报量与2022年历史采购量进行比对,医疗机构报量低于其历史采购量80%时,要求医疗机构作出说明,对于有历史采购量而不参与报量的医疗机构需重点关注。

在第九批国采的报量文件中,报量精细化管理趋势进一步凸显:

本轮国采在报量文件中特别提出,对2021年和2022年新纳入医保目录的品种,如艾司洛尔注射剂型、胞磷胆碱(胞二磷胆碱)注射剂型,报量力争达到历史采购量的100%;

对于国家重点监控品种,如雷贝拉唑口服常释剂型、艾司奥美拉唑镁肠溶干混悬剂、吡拉西坦注射剂,不设医疗机构报量下限。

从中不难感受到,集采对于“国家重点监控品种”给予了高度关注。事实上,自今年1月国家卫健委发布《关于印发第二批国家重点监控合理用药药品目录的通知》(以下简称《通知》)至今,已有17省(直辖市/自治区,下同)跟进对本省重点监控目录进行了更新。

第九批国采品种共有三个第二批重点监控药品上榜。雷贝拉唑口服常释剂型,艾司奥美拉唑镁肠溶干混悬剂,以及吡拉西坦注射剂型。

质子泵抑制剂是临床常用抑酸药物,米内网数据显示,2022H1中国公立医疗机构终端质子泵抑制剂销售额超过90亿元。在质子泵抑制剂产品TOP10中,注射剂与口服常释剂型各占一半,注射用奥美拉唑钠、雷贝拉唑钠肠溶胶囊、雷贝拉唑钠肠溶片依次位列前三,其中注射用奥美拉唑钠、雷贝拉唑钠肠溶胶囊上半年销售额均超过10亿元。

艾司奥美拉唑镁肠溶干混悬剂由阿斯利康研发,主要适应症为胃食管反流病,反流性食管炎的治疗,已经治愈的食管炎患者预防复发的长期治疗,胃食管反流病的症状控制等,与普通剂型相比,便于儿科患者和吞咽困难患者的给药。2022年中国公立医疗机构终端艾司奥美拉唑(埃索美拉唑)销售额超过10亿元,目前已有注射剂、胶囊剂、片剂、口服液体剂4种剂型产品获批上市。艾司奥美拉唑镁肠溶干混悬剂有浙江尔婴药品、奥赛康、苑东生物等5家企业拥有生产批文,均在今年获批。

心脑血管病用药吡拉西坦注射液适用于急、慢性脑血管病、脑外伤、各种中毒性脑病等多种原因所致的记忆减退及轻、中度脑功能障碍,也可用于儿童智能发育迟缓。吡拉西坦注射液属于《国家基本医疗保险、工伤保险和生育保险药品目录(2020年)》乙类品种。据有关数据统计显示,吡拉西坦在中国城市公立医院销售额近三年连续增长,其中2021年达人民币15.8亿元。

市场观点认为,在集采规则方面,第八批与第七批相比的变化,在第九批也可能延续,如采购周期更加统一,部分品种一主两备,还可以反选;同时,差比价、备供中选产品价格等信息,同样值得进一步关注。第九批国采是今年下半年的重头戏之一,叠加持续推进的医药反腐,部分产品的降幅可能创历年国采新低。

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

PHEXCOM公众号

PHEXCOM公众号