English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 在创新药牛市催生的资本盛宴中,CRO行业龙头借力打力,将“以投养研”做成新引擎,红利持续兑现。

7月17日,泰格医药发布公告称,旗下投资平台杭州泰格股权投资合伙企业将以约3411万美元(约合人民币2.47亿元)的价格,将其持有的礼新医药3.41%股权出售给正大制药投资(北京)集团有限公司。

这笔交易源于中国生物制药日前宣布拟以不超过9.51亿美元收购礼新医药95.09%的股权。作为礼新医药的早期投资者,泰格医药此次股权出售预计将为其带来可观的投资回报,同时优化公司的现金流状况。

值得一提的是,这已是泰格医药年内第二单。今年3月,其参投的ADC企业映恩生物上市时,泰格医药就已斩获数亿元投资收益。在业内看来,在礼新医药之前,泰格医药凭借早期投资“精准退场”,再次验证其“以投养研”模式的兑现能力。除泰格医药外,药明康德、凯莱英、昭衍新药也在纷纷布局投资业务。在CRO行业整体增速放缓至个位数的背景下,投资收益正成为CRO企业平滑业绩波动、反哺研发投入的新增长曲线。

曾连投5家基金

“泰格模式”一本万利?

泰格医药此次出售的是通过旗下平台杭州泰格股权投资直接持有的礼新医药3.41%股权,交易对价约为3411万美元(约合人民币2.47亿元)。交易完成后,泰格医药将不再直接持有礼新医药股权,但通过基金间接持有的4.58%股权不受影响。

尽管目前难以查证泰格医药在礼新医药这笔投资中的整体收益率,但从公告中两笔价格可查的交易记录来看,这无疑是一场“血赚”的交易。

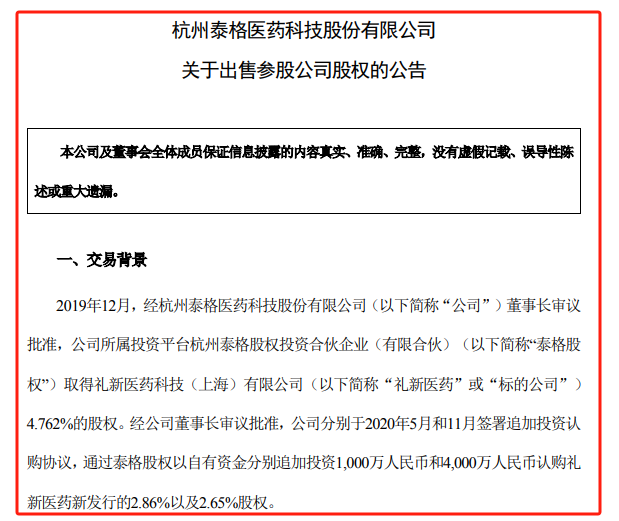

2020年5月,泰格医药的投资平台泰格股权以自有资金1000万元投资礼新医药,获得了2.86%的股份。按照当时的交易价格推测,礼新医药的估值约为3.5亿元。仅仅半年后,2020年11月,泰格股权再次以4000万元认购礼新医药新发行的2.65%股权。

而在日前,中国生物制药拟以不超过9.51亿美元(约合人民币68.22亿元)收购礼新医药95.09%股权,引起业界关注。以此收购估值推算,礼新医药的估值在短短五年间从3.5亿元飙升至68.22亿元,增长了近20倍。具体到泰格医药的投资回报,其2020年5月的1000万元投资,在最新收购价格下,回报接近20倍;而2020年11月的4000万元投资,回报率也超过了300%。

值得一提的是,作为CRO龙头企业,泰格医药自2015年起便开始布局医药投资领域,并在2021年凭借一口气投资5家医药基金的“大手笔”,在行业内“一战封神”。

2021年3月30日,泰格医药官宣了5条参与设立基金的公告:以5000万元投资博远二期人民币基金;7000万元投资云锋基金旗下福清麒盛肆号投资合伙企业(有限合伙);1亿元投资汉康生物医药人民币基金;出资1亿元参投上海临创投资旗下的临港生命蓝湾基金;携手瑞华控股共同发起设立了瑞华-泰格基金,出资额高达2亿元。

这一系列操作下来,泰格医药总计豪掷5.2亿元,大手笔布局医疗投资领域,充分彰显了其作为有限合伙人(LP)的“金主”风范。

泰格医药选择投资产业链企业,本质上是为了反哺其主营的CRO业务,通过这种方式增强客户黏性并提升净利率。不过,有业内人士也指出,投资业务犹如一把双刃剑。

在行业顺周期时,投资业务确实能够助力泰格医药放大收益;但当行业周期下行,医药资产估值泡沫破裂,资本市场对生物医药行业的风险偏好降低时,泰格医药所持有的股权投资标的(主要集中在未盈利的Biotech公司)往往会面临融资困难。在投融资环境趋冷以及生物医药板块二级市场表现不佳的双重压力下,“泰格模式”可能受到冲击。

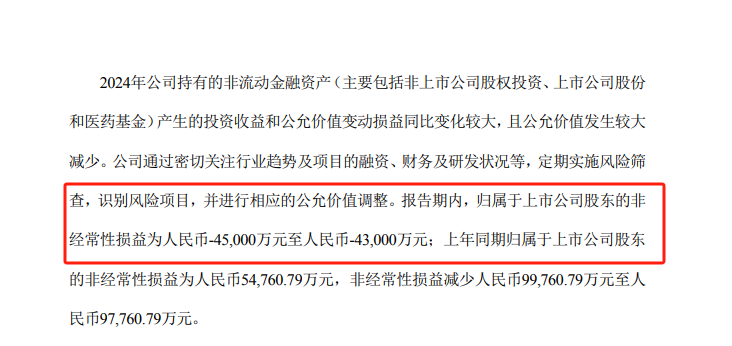

2024年的情况就凸显了这一风险。当年,泰格医药持有的非流动金融资产(主要包括非上市公司股权投资、上市公司股份和医药基金)产生的投资收益和公允价值变动损益出现了较大波动,且公允价值显著下降。报告期内,归属于上市公司股东的非经常性损益预计在-4.5亿至-4.3亿元之间,而2023年同期这一数字为5.48亿元,这意味着泰格医药在投资业务上承受了较大的压力。

“以投养研”成风CRO寻到最后避风港?

当下,随着CRO行业增速放缓、市场竞争加剧,越来越多的CRO企业开始通过LP这一形式来拓展自己的势力版图。这种“以投养研”的模式,不仅为CRO企业带来了新的增长点,也成为其在行业波动中保持稳定的重要策略。

事实上,药明康德早早就做起了LP。在2021年,药明康德便宣布参与设立一支医疗产业并购基金,同年又通过关联公司成立药明汇英一期产业投资基金合伙企业,执行事务合伙人为苏州群英投资管理合伙企业(有限合伙),注册资本1.01亿元。

2023年10月,药明康德发布公告称,公司全资子企业药明一期与上海华平私募基金管理有限公司及其他合伙人签署合伙协议,认缴不超过6亿元的投资基金份额,其所持投资基金份额比例将不超过投资基金最终募集总额的19.9%。

据悉,投资基金预计募集总额30亿元,主要专注于中国市场泛医疗健康领域(包括不限于医药、医疗、器械、医疗服务升级、分销/零售渠道、医疗信息化、大健康消费等领域)的投资机会。

与此同时,“产业+资本”的模式也在昭衍新药身上得到体现。今年5月,昭衍新药与锡创投合作设立的无锡金易赋新生物医药基金,完成对包括星济生物、炫景生物、康源博创等在内的一批多个项目投资,资金将用于支持企业核心管线的研究开发及相关创新技术平台的建设等。

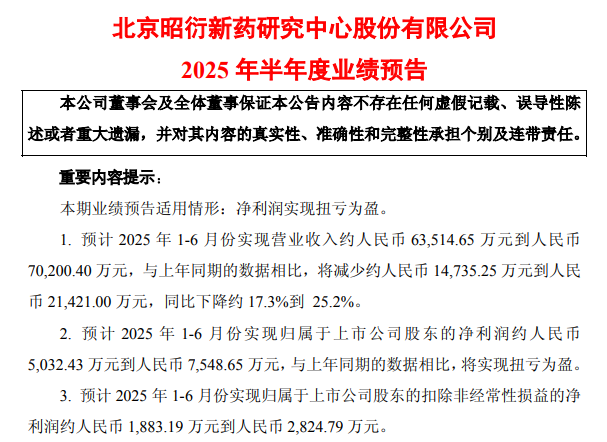

通过投资收益进一步增强了昭衍新药的盈利能力,7月15日,昭衍新药公布半年报业绩预告,2025上半年实现营收6.3亿到7.02亿元,归属净利润约5032.43万元到7,548.65万元,同比扭亏为盈。其中,生物资产公允价值变动贡献净利润约7031.60万元到10547.41 万元;资金管理收益贡献净利润约 2598.52 万元到3897.77 万元。

回顾国内CRO行业的发展历程,上一轮产业景气周期主要得益于创新药产业浪潮的推动。在政策支持、资本热捧和市场需求增长的多重利好下,创新药研发成为生物医药行业的热门赛道。为了提高研发效率、降低研发成本,众多药企纷纷将部分研发环节外包给CRO企业。这一时期,CRO企业数量不断增加,业务规模持续扩大,行业整体呈现出繁荣景象。

然而,随着行业的快速扩张,供需两端的问题逐渐暴露。在供给端,大量资本涌入CRO行业,为了抢占市场份额,纷纷加大投入、扩充团队、新建实验室,使得行业产能出现过剩现象。同时,由于行业内企业技术水平参差不齐,服务同质化严重。

在需求端,资本市场融资通路不畅和医药政策成为制约行业发展的关键因素。创新药研发具有投入大、周期长、风险高的特点,药企需要持续的资金支持才能维持研发项目的推进。然而,随着资本市场环境的变化,医药基金资产退出和上市通路愈发困难。投资机构对创新药项目的投资变得更加谨慎,融资难度加大,这进一步加剧了CRO行业的供需失衡,使得行业面临新的挑战。

在此背景下,CRO企业通过出资做LP投资的风险投资基金(VC)绝大部分属于医疗范畴,且对产业比较熟悉,投资目标十分明确,希望在获取财务回报的同时,还能通过投资早期项目发现产业链可以合作的企业,从而助力公司发展。这种“以投养研”的模式,是否能成为CRO企业在行业波动中的最后避风港还需要时间来验证,但无疑为CRO企业的多元化发展提供了一种新的思路和可能性。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号