English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 观头部

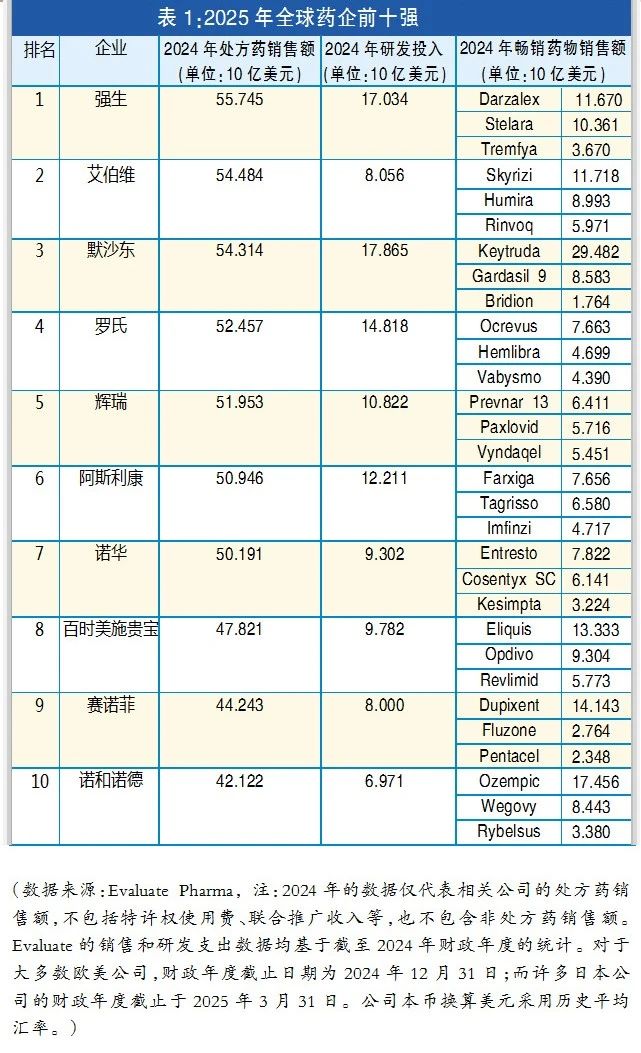

前十强暗藏增长隐忧

当前,制药行业内外均面临挑战。一方面,作为世界主要医药市场之一的美国对药品进口加征关税的风险再现,卫生机构大幅裁员与预算削减等因素,使行业面临不确定性。另一方面,行业本身也面临诸多挑战:专利悬崖临近、并购与生物技术投资基础仍不稳固、慢性病领域竞争格局持续演变,肿瘤、中枢神经系统等领域治疗日益精细化。与此同时,科学、技术与人工智能的进步也正加速创新疗法走向市场。行业龙头前十强座次发生怎样的变化?暗含哪些值得关注的信息?

冠亚军增长率垫底

在榜单中,强生和艾伯维继续稳居冠亚军,但两者在前十强中的处方药销售额年增长率却垫底。2024年,强生处方药销售额同比增长4.3%,达557.5亿美元;艾伯维则增长3.3%,至544.8亿美元。

强生的多发性骨髓瘤药物Darzalex在2024年销售额增长19.8%,突破百亿美元大关,达116.7亿美元。然而,其炎症领域核心产品Stelara因生物类似药竞争加剧,营收小幅下滑0.5%。为填补收入缺口,强生2024年研发投入达170.3亿美元,位列所有药企第二,仅次于默沙东。

亚军艾伯维也遭遇生物类似药冲击,昔日“药王”Humira的2024年销售额暴跌37.6%至89.9亿美元,从全球药品销售榜第二跌出前十。接棒Humira的是Skyrizi,2024年销售飙升51%至117.2亿美元(2025年一季度同比增长71%),成为其新的增长引擎。

与此同时,艾伯维JAK抑制剂Rinvoq稳步增长,2024年营收达59.7亿美元,并于今年4月获欧盟批准,成为首个获批用于治疗巨细胞动脉炎的口服药。艾伯维近年来将研发重心转向ADC(抗体药物偶联物)等肿瘤疗法,已开始收获成果:ADC产品Emrelis于2024年5月获FDA加速批准,用于治疗经治的晚期非小细胞肺癌。

多元化布局固实力

默沙东的重磅炸弹药物Keytruda销售实力强劲,助力默沙东从第四升至第三位,处方药收入增长6.8%。Keytruda已获FDA批准用于40种癌症治疗,预计在专利到期前仍将长期霸榜,Evaluate预测其销售额峰值将达330亿美元。默沙东正积极推进Keytruda皮下制剂研发,最快今年秋季推出,以应对静脉输注版本2028年开始的专利悬崖挑战。

值得关注的是,不少跨国药企对Keytruda生物类似药市场虎视眈眈。目前,包括安进在内的多家公司正开发Keytruda的潜在生物类似药,部分产品已进入Ⅲ期临床。Evaluate咨询主管Paul Verdin表示:“如今不仅传统仿制药厂在布局生物类似药,大药企也都纷纷入场。即使市场被分割,剩下的蛋糕依然可观。”

排在第四和第五位的是罗氏与辉瑞,均比去年上升一位。罗氏在肿瘤之外的布局已初见成效:2024年处方药销售额增长6.8%至524.6亿美元,前三大产品皆为非癌品种,包括多发性硬化症药物Ocrevus。

辉瑞在2023年经历COVID-19业务大幅下滑后逐步恢复稳定。尽管Paxlovid仍带来57亿美元营收,公司整体表现略显平稳。其与礼来联合开发的Braftovi组合2024年12月获FDA加速批准,据悉,此为首个也是唯一一个被批准用于一线治疗BRAF V600E突变转移性结直肠癌患者的靶向治疗联合方案。2025年其新公布的生存数据有望助力该方案获得完全批准。此外,辉瑞在今年5月与三生制药达成重磅授权合作,强化其肿瘤管线。不过,Evaluate认为,辉瑞当前缺乏超大型的“现金奶牛”产品组合。

第一梯队后排蓄势

对比显著的是礼来与诺和诺德的GLP-1药物在糖尿病与减重赛道迅速崛起。礼来2024年处方药销售增长27.8%,跃居第十一位。诺和诺德增长24.9%,首次进入前十榜单,排在第十位。赛诺菲则凭借与再生元联合开发的自身免疫药物Dupixent守住第九位。

阿斯利康2024年营收增长16.3%,达509.5亿美元,从第八跃升至第六,成为前十中增长最快者。其明星产品Farxiga与Tagrisso分别增长28.4%和13.5%;免疫疗法Imfinzi于2025年一季度增长11.6%。

此外,公司在AI辅助药物研发方面也不断拓展,与Tempus公司和Pathos AI公司达成2亿美元合作协议,构建多模态深度学习模型加速肿瘤药物研发。

诺华与百时美施贵宝(BMS)分别排名第七与第八。诺华2024年处方药收入同比下降4.3%,但今年一季度净销售增长15%,并上调全年营收预期,显示其多元化转型初见成效。BMS全年增长7.7%,营收达478.2亿美元;2024年6月,公司与BioNTech公司签订授权协议,以15亿美元首付款获得其PD-L1×VEGF双抗BNT327全球权益。

追热点

高效配置资源滴灌早期探索性创新

未来几年,多国监管政策和行业格局的剧烈波动将如何重塑榜单排序仍有待观察。可以预见的是,意想不到的结果将日益增多,药企需要在追求增长的同时,灵活应对这些复杂变量。

在美国拟对药品进口征收25%关税的背景下,多家上榜企业纷纷宣布在美增资建厂。Model N公司副总裁Michael Grosberg指出,不少企业早在关税风险明确前就已开展本土化生产规划,多通过节省成本、产能重构等方式提前应对。

新机制拉高回报率

未来榜单的变动趋势也将受到临床研发领域新进展的影响,尤其是在肿瘤学板块。德勤最新报告显示,全球前20大生物制药企业的研发投资回报率连续第二年回升。德勤合伙人Kevin Dondarski认为,主要推动力有二:GLP-1类减重药物的巨大市场价值以及新颖机制(novel MOA)与“快速跟进者”(fast-followers)带来的显著增益。

Dondarski指出:“‘创新’这个词在业内有多种定义。所有获批的新药本身就是一种创新,而那些获得新适应症或拓展至新人群的已上市药物,同样重要。”

对于大型药企而言,问题已不再是“是否增加研发支出”,而是“如何优化投资分布”,即在早期探索性创新与关键注册性临床试验之间实现更高效的资源配置。

在他看来:“现实是,即使在竞争激烈的领域,患者需求依然巨大。药企在某些疾病领域和患者人群中已建立了高度精细的理解。当下,企业更需要具备勇气,不能盲目跟风,而是继续深耕那些与众不同的赛道。”

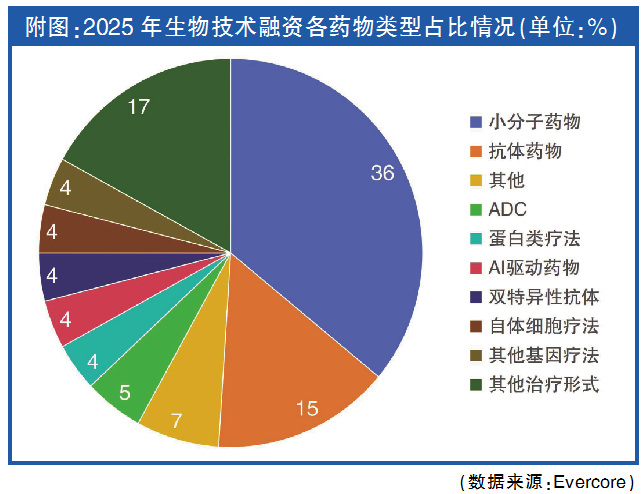

肿瘤药研发渐回暖

尽管一些研究机构在美国联邦重组背景下面临政策不确定性,业内专家仍观察到肿瘤领域在过去一年有显著复苏迹象。2024年,FDA批准的新分子实体(NME)中,有40%为肿瘤药物,恢复至新冠疫情前水平。

IPSOS肿瘤事业部高级副总裁Eric Blouin表示:“双特异性抗体与ADC正受到高度关注,蛋白质降解剂也成为新热点话题(详见附图),但小分子仍是药物开发的主力军。”

中国企业秀肌肉

在本次50强榜单中,出现了6个中国药企身影:云南白药、中国生物制药、华东医药、百济神州、恒瑞医药、石药集团。

此外,近期不少中国企业与跨国药企签订“大单”。例如辉瑞与三生制药签署了价值60.5亿美元的许可协议,标志着中国在全球生物制药创新进程中正由单纯的市场追随者转变为具备竞争力的全球参与者。这笔交易不仅刷新了中国授权协议中的预付款纪录,也彰显了中国在医药研发领域日益上升的地位。

根据协议,三生制药保留大中华区权益,而辉瑞则获得北美、欧洲及新兴市场的权益。三生制药将获得12.5亿美元的首付款,未来还有可能通过里程碑付款获得额外48亿美元。

该合作已引发行业连锁反应:多家跨国药企在中国启动了新的双特异性抗体研究项目,中国合同研究组织的季度合同量也增长了65%。

来源/《医药经济报》,原标题《全球制药50强出炉:6家中国企业入列》【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号