English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 近年来,抗体药物偶联物(ADC)以优异的临床疗效吸引资本蜂拥而入,研发管线如同雨后春笋般涌现,一度成为国内企业研发布局的“顶流”。

近日,乐普生物宣布,其EGFR靶向抗体偶联药物(ADC)MRG003治疗复发性或转移性鼻咽癌(R/M NPC)的关键IIb期研究数据入选美国临床肿瘤学会(ASCO)年会“重磅研究摘要(LBA)”,将以口头报告形式亮相。目前MRG003已经在国内上市审核阶段,并被纳入优先审评,有望成为全球首款获批上市的EGFR ADC。

值得一提的是,此前ADC明星企业映恩生物港交所上市首日大涨116%。并在4月25日,映恩生物与阿斯利康达成合作,共同研发由映恩生物自主研发的HER3靶向ADC新药DB-1310与阿斯利康自主研发的第三代EGFR抑制剂奥希替尼联合疗法的Ⅰ/Ⅱ期临床探索研究。

在业内看来,映恩生物与阿斯利康的合作,标志着中国ADC研发已深度融入全球创新链条。然而,在国内外药企对ADC赛道的布局中,也出现了明显分化。一方面,部分企业如乐普生物、映恩生物在合作与创新中不断前进;另一方面,默沙东、BMS、Elevation、东耀药业等企业却因各种原因终止了相关临床进程,这种“冰火两重天”的局面值得行业深思。

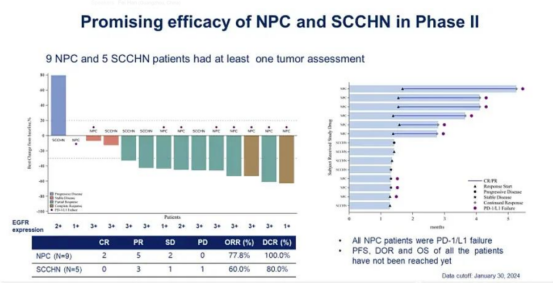

据乐普生物官方消息,MRG003作为全球首个针对鼻咽癌的EGFR ADC,通过高亲和力抗体与微管抑制剂MMAE的精准偶联,在经PD-1和含铂化疗治疗失败的晚期患者中展现出显著疗效。

公开试验数据显示,其Ⅱ期临床试验结果显示客观缓解率(ORR)达66.7%,疾病控制率(DCR)高达93.3%,且严重不良反应发生率较传统化疗降低近50%。此前,2024年9月,MRG003单药治疗既往经至少二线系统化疗和PD-(L)1抗体治疗失败的复发性或转移性鼻咽癌的上市申请获得NMPA受理,该适应症已于2024年8月获CDE授予突破性疗法认证。2024年8月,MRG003治疗复发或转移性鼻咽癌获得了FDA的突破性疗法认证,预计将于2026年初获批上市。

此外,乐普生物还在同步推进联合疗法探索,MRG003与PD-1抗体普特利单抗联用在一线治疗失败的鼻咽癌患者中实现ORR 77.8%、DCR 100%,部分患者持续缓解超过17个月。这一数据为ADC与免疫治疗的协同效应提供了新证据,也呼应了诸多企业于近两年来公布的ADC联合用药数据。

来源:2024 ASCO大会官网

不只乐普生物,从ADC联合疗法布局来看,国内外诸多企业已经拉开了新一轮激烈竞逐的序幕。

2025年2月,恒瑞医药的注射用SHR-A2009和阿得贝利单抗注射液获批临床,适应症为SHR-A2009联合阿得贝利单抗及贝伐珠单抗治疗晚期实体瘤患者。次月,其注射用SHR-A2102联合其他抗肿瘤治疗在晚期实体瘤受试者中的安全性、耐受性及有效性的多中心、开放Ⅱ期临床研究获得NMPA批准。

4月,百利天恒EGFR/HER3双抗ADC药物BL-B01D1,四项临床试验申请获得CDE批准,推进势头正旺。

国外方面,3月初,阿斯利康 AZD8205(B7H4 ADC)联合AZD5305(PARP1 抑制剂)联合或不联合AZD2936(PD1/TIGIT双抗)用于治疗晚期或转移性实体恶性肿瘤获批临床。此外,阿斯利康还在探索AZD5305与德曲妥珠单抗(HER2 ADC)、德达博妥单抗(TROP ADC)、AZD0901(CLDN18.2 ADC)等产品的联用效果。

即便这些案例进一步验证了ADC药物作为联合治疗基石的潜力,需要注意的是,ADC临床试验失败风险尚存。比如,东曜药业于2023年3月发布公告称,终止HER2 ADC新药TAA013的三期临床试验研究及开发。

2025年3月,美国生物技术公司Elevation Oncology宣布终止Claudin18.2 ADC药物EO-3021(SYSA1801)的全球开发,将资源转向HER3 ADC新药EO-1022。消息一出,Elevation股价单日暴跌超40%,市值蒸发近半。

事实上,EO-3021并非首个被叫停的Claudin 18.2 ADC产品。早在2024年8月,默沙东宣布退回科伦博泰SKB315(Claudin18.2 ADC)的权益;同年10月,BMS也将礼新医药同靶点的ADC药物LM-302权益退回。

此外,这一领域同质化问题严重,超半数的国内临床管线扎堆HER2、TROP2、Claudin 18.2等靶点,这将会降低市场单个产品的价值评估,无法实际体现产品的真实临床价值。而且,同一靶点产品众多,且疗效与安全性并无显著差异时,即便有产品成功上市,也将面临激烈的市场竞争,难以获得理想的市场份额与商业回报。

据Frost&Sullivan预测,全球ADC药物市场规模将在未来几年显著扩张。此前,全球ADC销售额于2022年达到79亿美元,2018-2022年实现40.4%的复合年增长率。预计到2030年,全球ADC销售额有望攀升至647亿美元,复合年增长率将达到30%。

基于此,资本市场拉高了对ADC药物的前景预期,跨国药企(MNC)并购整合热潮兴起。近年来,MNC通过并购与合作投入超800亿美元:辉瑞430亿美元收购Seagen补齐管线;吉利德科学210亿美元将TROP2 ADC Trodelvy收入囊中;艾伯维101亿美元拿下FRα ADC药物;默沙东更是斥资超百亿美元与科伦博泰、第一三共达成合作加码ADC领域……诸多的案例释放出ADC商业价值的爆发性增长信号。

当前,ADC赛道正经历“爆发增长与深度调整”并行的关键阶段,资本市场看待这一卷成“红海”的领域目光逐渐审慎。尽管ADC行业前景广阔,行业仍需攻克技术难点、适应症同质化、高昂生产成本以及研发痛点等难题。在技术难点、堵点的突破上,企业的自主化、个性化药物研发技术平台将在这场竞争中起到“护城河”的作用,维系药物研发稳定性;破除同质化竞争的关键要素源于差异化靶点的选择——避免扎堆,这对于考虑新入局ADC领域的企业会是值得参考的经验指导。

此外,行业观点认为,ADC药物跃升为当前业界关注热点的核心因素在于其解决了实体瘤治疗所面临的两大痛点,即耐药性突破与精准杀伤提升。以鼻咽癌为例,大多数晚期患者存在EGFR高表达,但传统化疗和免疫治疗耐药后缺乏有效手段,而MRG003通过抗体靶向递送毒素的特性,有效体现精准杀伤效能,并将ORR从既往20%~30%提升至近70%。从技术层面来看,新一代ADC通过连接子优化(如乐普生物Hi-TOPi平台采用的肿瘤选择性释放linker)、毒素迭代(如强效MMAE与耐药抑制设计)及抗体工程改良,显著增强疗效并降低系统性毒性。

同时,企业布局ADC产品应兼顾科学验证与临床未满足需求,避免盲目跟随;靶点选择需考虑“前瞻性与临床价值”并重,商业化需“未雨绸缪”通过BD合作分摊成本,构建多元化管线对冲单一产品风险。综上所述,医药企业在狂热的ADC市场竞争中,应当保持理性,审视主客观条件是否适合入局。

ADC赛道充满机遇,但唯有回归临床价值、构筑技术壁垒、拥抱生态合作的企业才能在“冰与火”的竞逐中突围, 在这场由“黄金赛道”转为“红海厮杀”的战局之中成为最终的赢家。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号