English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 近两年,包括默沙东、诺和诺德、阿斯利康等 MNC 在内的海外药企手握真金白银,疯狂在国内扫货,便是对中国创新药的最好肯定。

更甚者,还有多家海外 Biotech 新锐凭借从中国引进的管线,逆风翻盘,在一级市场获得了高额融资,甚至成功登陆纳斯达克。

中国创新药正以「低成本+高质量」深刻影响着海外融资市场。

国产新药正成为海外市场融资利器

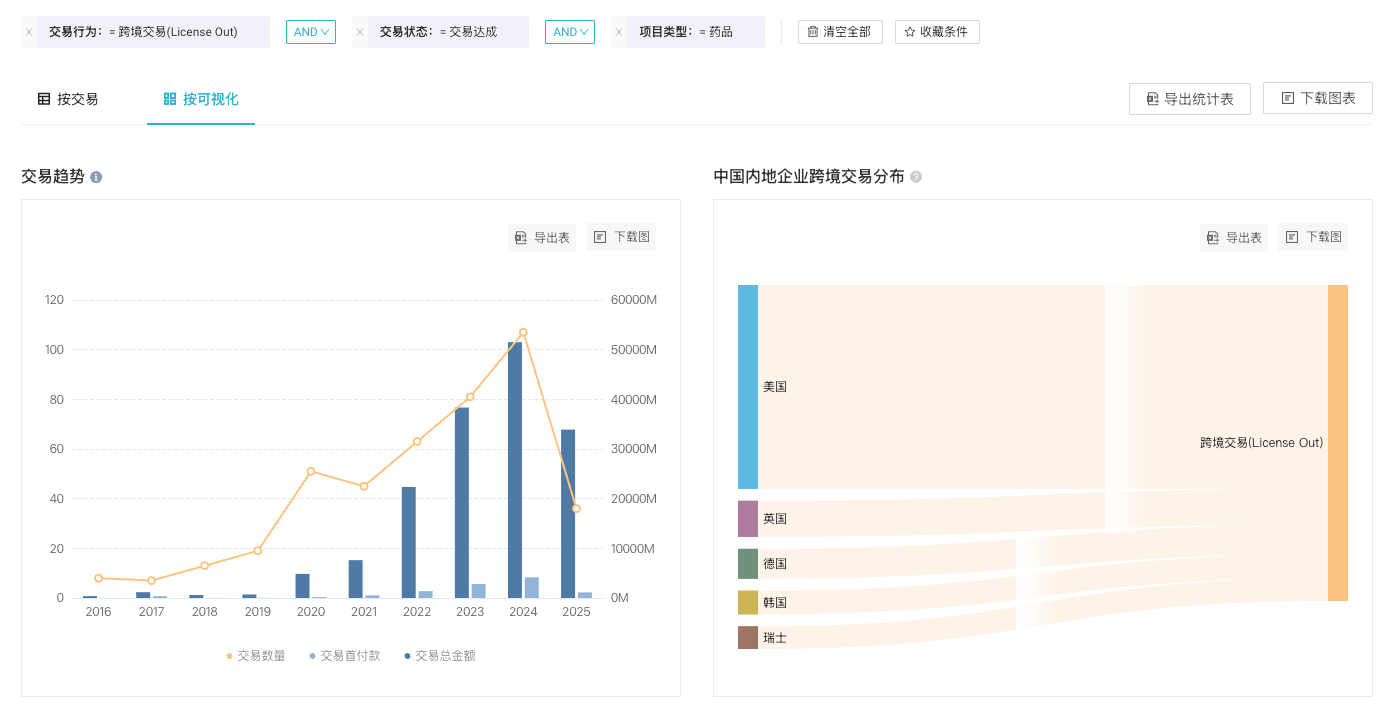

Insight 数据库显示,2024 年国内共达成了 79 起新药(包括改良型新药)license out 交易,其中近一半引进方是美国企业。进入 2025 年,BD 合作浪潮热度不减,还不到 5 个月,国内就已经达成了 24 笔新药出海交易。

细数这些年国内对外授权创新药交易,海外 Biotech 的占比逐年增加。其中,不少以中国创新药为核心管线的 Biotech 或通过转手出售,或通过市场融资,赚得盆满钵满。

来源:Insight 数据库(筛选口径:交易行为=license out 跨境交易;交易状态=交易达成;项目类型=药品;新药类型=新药/改良新)

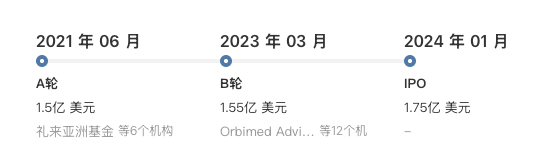

举一个最典型的例子,ArriVent 成立于 2021 年 4 月,同年 6 月从艾力斯引进了伏美替尼的海外权益,并获得了 1.5 亿美元的 A 轮融资,随后不久又顺利完成了 1.55 亿美元的 B 轮融资,2024 年 1 月更是成功登陆纳斯达克。

而支持 ArriVent 融资、上市的核心资产便是从艾力斯获得的伏美替尼。招股书显示,伏美替尼当时是该公司管线中唯一一款进入临床阶段的产品。

来源:Insight 数据库

凭借伏美替尼,ArriVent 在资本市场上大获成功,总共获得了 5 亿美元左右的资金。为了吃到中国创新药更多红利,ArriVent 又将目光锁定在了近些年大热的 ADC 身上。

ArriVent 先是在 2024 年 6 月与康宁杰瑞达成合作,基于后者专有的连接子载荷平台、糖基定点偶联平台开发新型 ADC,而后又在今年 1 月,以 12.07 亿美元的价格从乐普生物引进了早期资产 MRG007,这是一款靶向 CDH17 的 ADC 产品,主要被开发用于治疗消化道肿瘤。

此外,去年 9 月完成了 3.7 亿美元 A 轮融资的自免 TCE 抗体公司 Candid,其核心管线 GB261(CD20/CD3 双抗)、EMB-06(CD3/BCMA 双抗)也都来自中国(嘉和生物和岸迈生物);获得 2.59 亿美元 C 轮融资并成功在美股上市的 Alumis,核心管线 ESK-001 则是 21 年从海思科收购获得的。

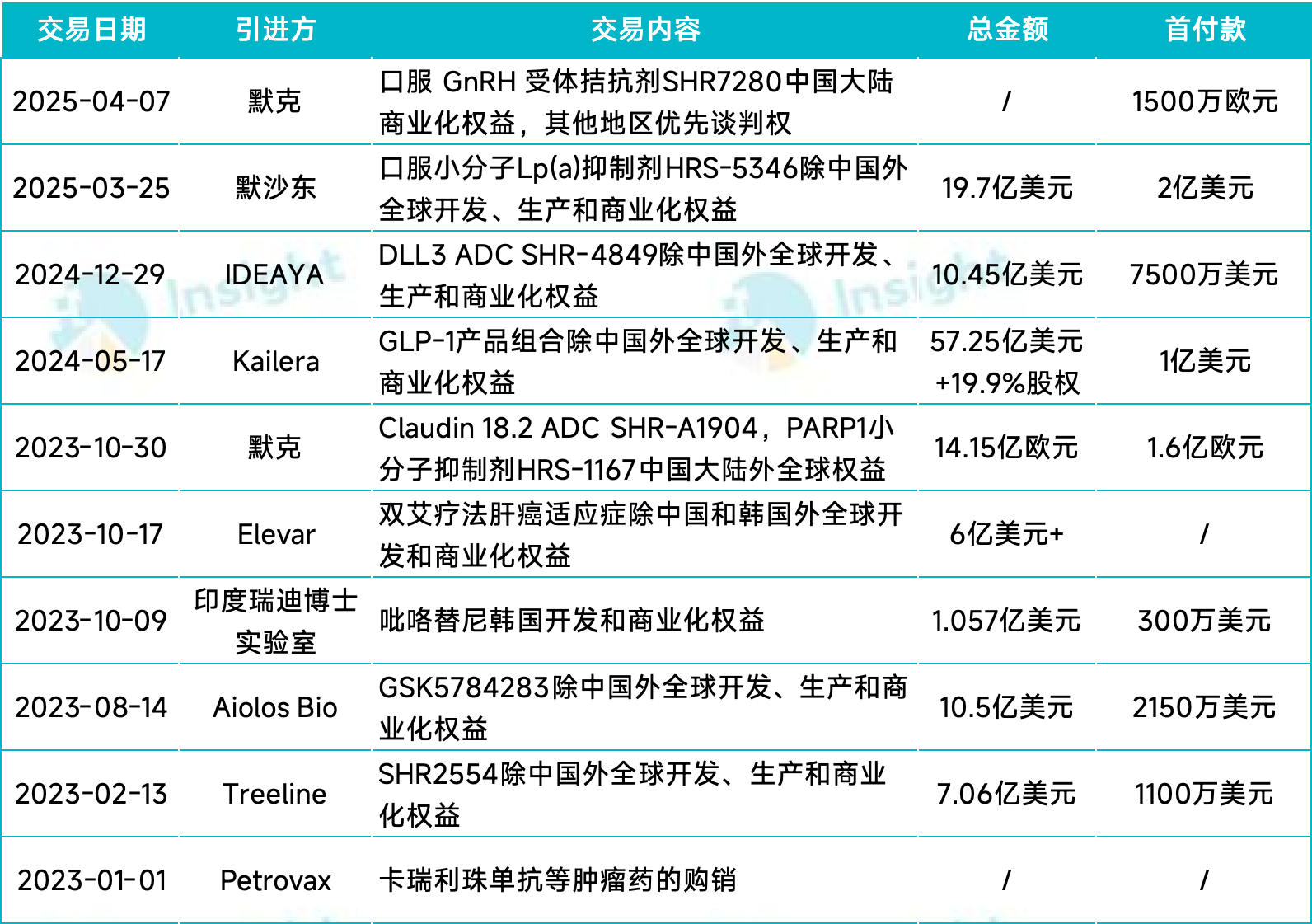

恒瑞作为国内创新管线最多的药企,近些年也持续在 BD 领域发力,并帮助多家海外初创 Biotech 成功撬动了数亿美元融资。

自 2023 年起,恒瑞一共达成了 10 笔 license out 交易,总金额超过 127 亿美元。其中 Aiolos Bio、Treeline 和 Kailera 都靠着从恒瑞引进的管线,获得了巨额资金。

来源:Insight 数据库整理

来源:Insight 数据库整理与 Treeline 和 Kailera 不同,Aiolos Bio 不但仅凭恒瑞一款哮喘单抗 SHR-1905,获得了 Atlas Venture 与贝恩资本等机构领投的 2.45 亿美元融资,还在引进后一年内成功将该产品转手给 GSK,首付款差价高达 46 倍,成为 2024 年最强中介和最大赢家。

有趣的是,去年 10 月成立并获得 4 亿美元 A 轮融资的 Kailera 背后也出现了 Atlas Venture 与贝恩资本的身影。这家公司是恒瑞成立的一家 NewCo, 24 年 10 月从恒瑞引进了 4 款 GLP-1 产品。总之,越来越多的国产创新药开始登上国际舞台,成为海外资本攒局的项目基石。

产品好,也要会吆喝

曾几何时,国内药企还是靠着引进海外管线来赢得投资人的青睐。如今,不过短短几年时间,形势就已经完全反转,中国管线成为了海外资本市场上的硬通货。

这一转变并非偶然,归根到底还是因为国产创新药竞争力起来了,不管是速度,还是质量。

Insight 数据库显示,目前中国创新药管线数量与美国旗鼓相当,在 ADC、CAR-T、GLP-1、双抗等热门领域甚至已经超过了后者。国产创新药的质量也已经得到了验证,比如依沃西单抗头对头挑战 K 药成功,泰它西普以最新突破性研究口头报告形式亮相美国 AAN 大会...

美国新兴生物技术国家安全委员会(NSCEB)近期向国会提交的报告,进一步佐证了中国创新药崛起这一点,内容明确提及:中国正迅速在生物技术领域占据主导地位,美国必须开始采取行动以保持领先。华尔街日报等国外行业媒体也坦言,中国创新药给美国 Biotech 带来了很大的竞争压力。

然而,仅仅有优质资产还不行,国内药企想要完成技术优势向商业价值的转化,还需要构建具有全球视野的价值叙事能力。简言之,就是除了保证产品质量外,国内药企还要懂营销会包装,能找到合适的人,把故事讲好。

Aiolos Bio 的成功实践堪称典范,它赚得数十倍差价的背后是细致的价值挖掘和周全的材料准备。Aiolos Bio 从恒瑞引进 TSLP 单抗后,不仅做了大量确认化测试,还针对性制定了临床开发计划。优质的资产,加上优秀的叙事,精准戳中了 GSK 那颗在呼吸领域蠢蠢欲动的心。

从产业纬度来看,中国创新药已经从输入转向输出。但如果不想被贴上融资工具的标签,国内药企与海外 Biotech 合作时,还需要更深层的利益绑定,除首付款和里程碑付款外,通过销售分成、股份锁定后续长期收益或许是不错的选择。

结语

国内药企正加速完成从跟跑者向领跑者的转变。从 PD-1 到 GLP-1、ADC 等,国产创新药凭借高性价比和差异化优势,正被海外药企竞相引进,也逐渐成为了 Biotech 的融资密码。

但资本的热潮掩盖不了创新的荆棘,当 License-out 从「里程碑」变成「及格线」,中国药企需要更多「全球新」靶点,而非「中国快」的内卷。这场跨越太平洋的医药博弈,才刚刚开始。

参考来源:

1.Insight 数据库

2.ArriVent、Kailera、Candid、Alumis、恒瑞医药、艾力斯、华尔街日报等官网

3.2024 年,这些 Biotech 赚麻了(Insight 数据库)

4.国产新药国际市场认可度提高,出海正当时(东北证券)

5.十亿美元学费:恒瑞争议 BD 背后(深蓝观)

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号