English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

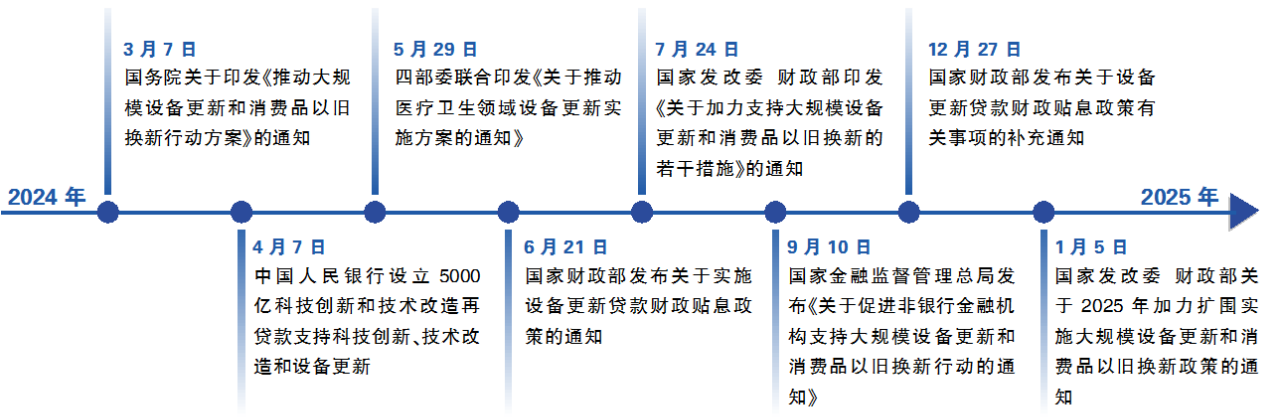

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 去年3月,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》(以下简称《设备更新》),政策要求到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资额较2023年增长25%以上。

自《设备更新》方案发布已经过去了整整一年,在一系列配套政策与庞大财政资金的支持下,国内医疗器械行业究竟产生了怎样的变化,今年的设备更新采购市场还能否持续火热?

顶层设计:多部门联手部署近几年,国内医疗设备市场显著承压,采购市场进入“小冰河期”。想要刺激国内采购市场大规模复苏,利好政策与资金补贴“两条腿走路”缺一不可。

2024年3月,《设备更新》政策发布。紧接着2024年5月,国家发改委、国家卫健委等多部门联合印发《推动医疗卫生领域设备更新实施方案》,进一步细化了具体措施。各地政府也迅速跟进,纷纷出台相应的实施方案。随着各地政策相继落地,无疑成功提振了市场信心。

短短一年内,各部委接连发布数条重磅资金支持政策,尤其是千亿级超长期特别国债资金支持、贷款贴息等措施,西部等地区甚至给出了高达95%的资金支持比例,激活了国内医疗器械市场的采购欲望。

地方响应:项目批复落地迅速在政策利好以及配套财政资金的双重支持下,设备更新采购迎来了“大爆发”。全国大批医疗机构纷纷“下单”,向各地卫健委、发改委提交了设备更新采购计划。

2024年3月14日,首个医疗设备更新项目审批公示——福建省公示南平市第一医院医疗设备更新项目。

2024年5月22日,首个省级统筹医疗设备更新项目审批公示——安徽省公示13个项目可行性研究报告。

2024年7月2日,最大规模医疗领域设备更新项目公示——广东省公示医疗领域设备更新审批前项目,总金额超50亿元。

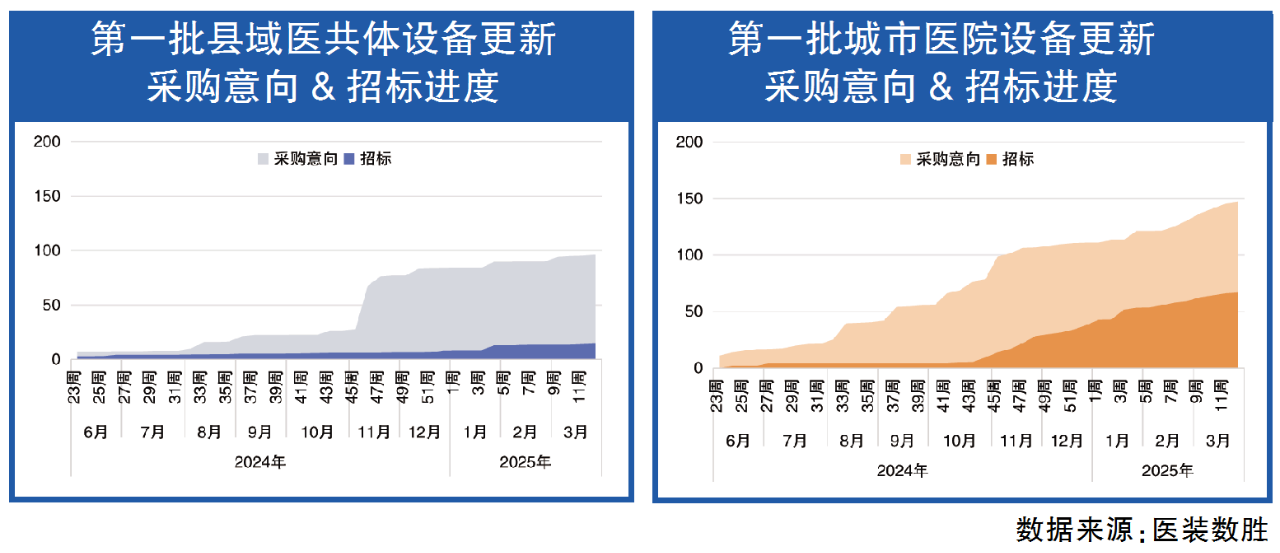

2024年8月12日,首个县域医共体设备更新采购意向公示——安徽省发布紧密型县域医共体设备更新一期项目。

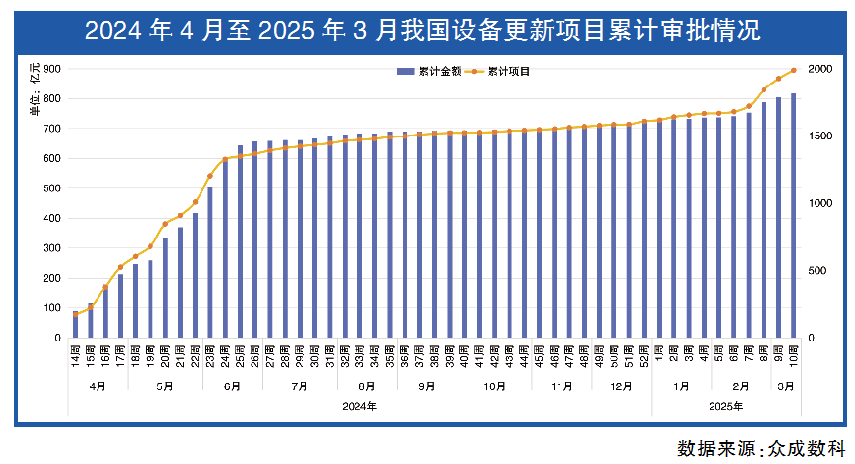

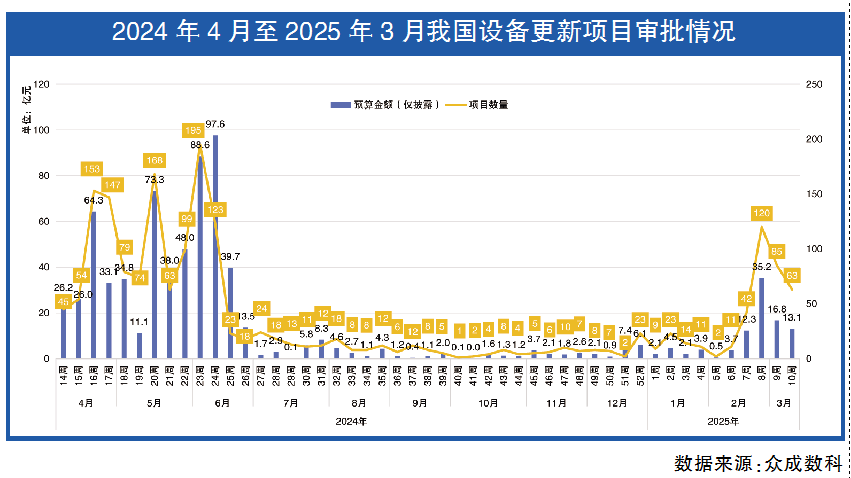

各地发改委也是一路绿灯,项目审批总规模屡创新高。据众成数科测算,从《设备更新》发布至今,共计批复设备更新项目1990项,已披露预算金额高达755.31亿元。

其中,设备更新带来的第一波项目审批高峰集中于2024年4-6月,合计批复设备更新项目1241项,已披露预算金额高达594亿元。

国家发改委、财政部今年发布的《加力扩围实施大规模设备更新和消费品以旧换新政策》(国发〔2024〕7号)持续推动设备更新覆盖范围及支持力度,2025年1-3月迎来了第二波项目审批小高峰,合计批复设备更新项目380项,已披露预算金额达94.21亿元。

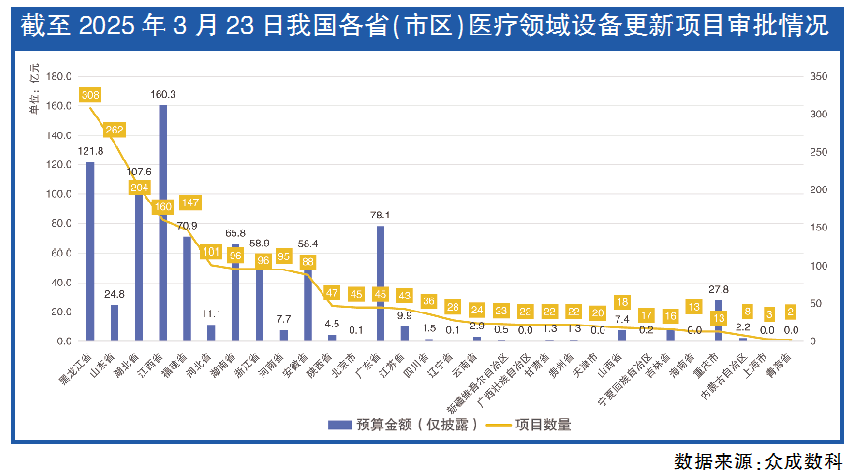

从各省项目批复数量及金额情况来看,江西省、黑龙江省、福建省等地披露的设备更新项目审批数量和金额都较高。

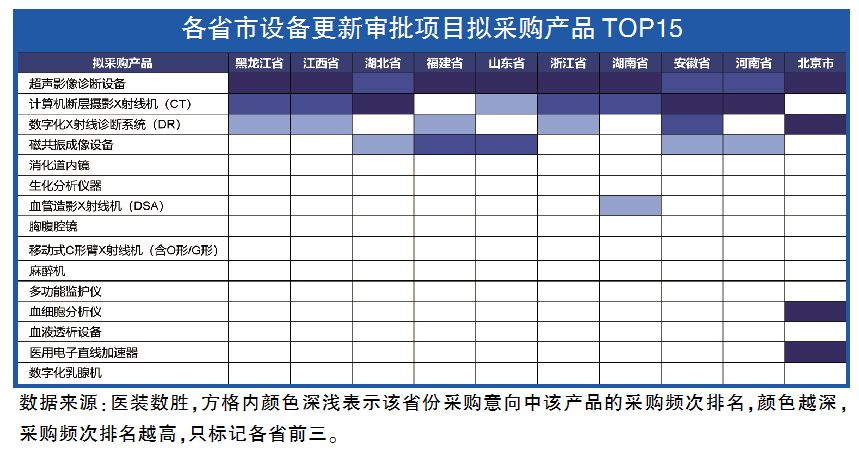

从各级医院的采购目标来看,采购频率最高的五类产品分别是超声、CT、DR、MR和各类内窥镜。其中,超声影像诊断设备由于其自身适用性广、性价比高等优势,几乎到了“家家必买”的程度,市场采购热情极高。

2024年4月11日,在国新办举行的国务院例行政策吹风会上,国家发改委相关领导表示,中央为大规模设备更新提供了“有力度的资金支持”。

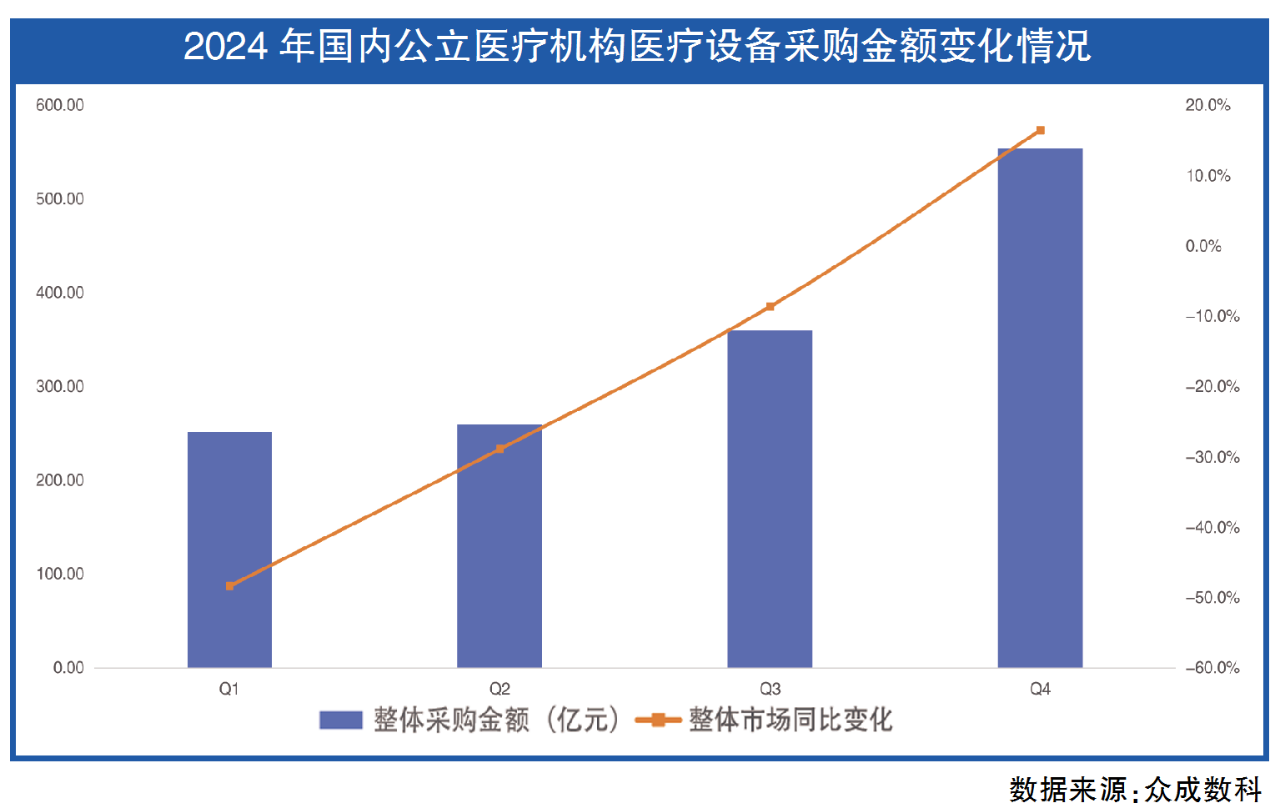

从宏观来看,一系列配套政策以及大笔财政资金的支持不仅大大降低了医疗机构的设备更新成本,还撬动了各地医疗机构的采购热情,市场需求复苏“加速度”不断提升。据众成数科测算,2024年国内公立医疗机构医疗设备采购金额超1424亿元。其中,一季度采购金额251.95亿元,同比下跌48.4%。然而,随着国家财政资金补贴于2024年9月左右陆续下发,采购市场被彻底激活,2024年四季度采购金额达554.17亿元,同比增长跃升至16.5%。

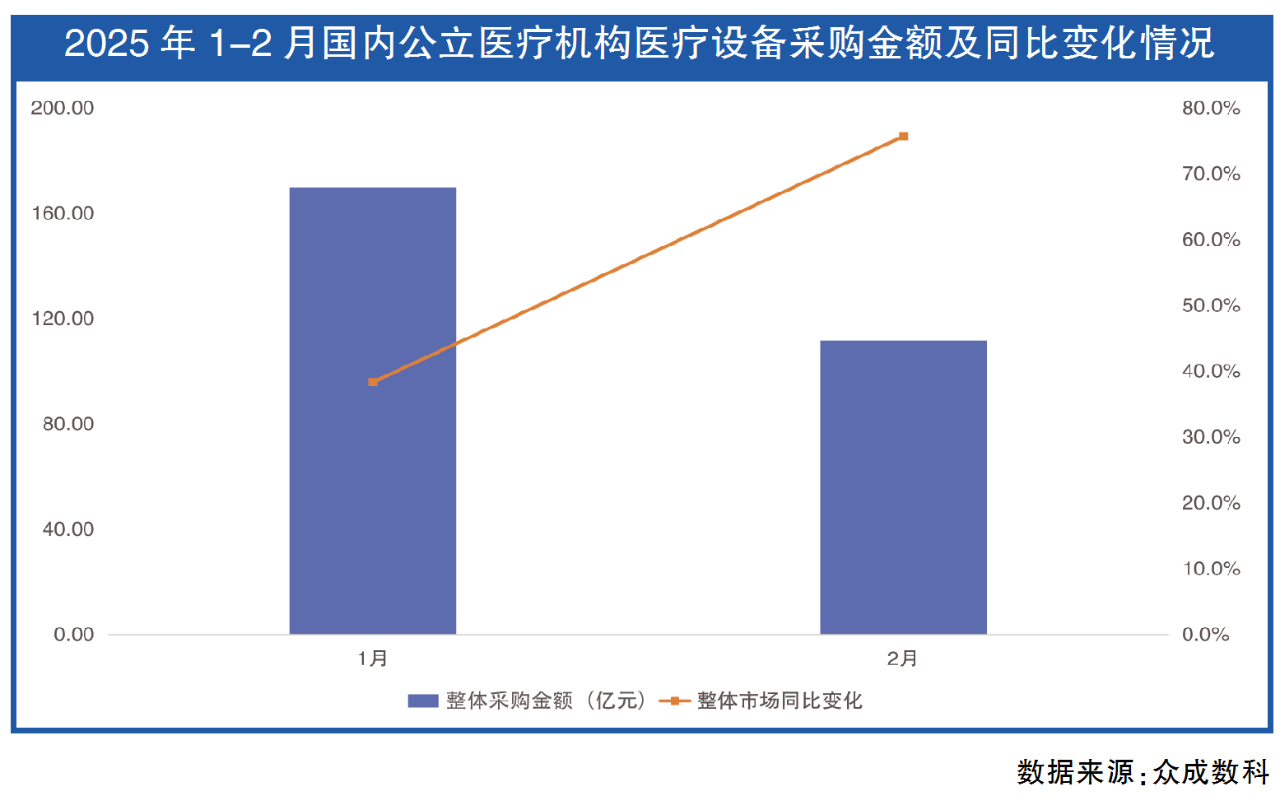

国内市场复苏的“惯性”成功延续到了2025年,甚至有加速增长的趋势。

在新增项目方面,2025年开年的项目批复小爆发无疑给市场打了一针“强心剂”,结合2024年设备更新项目招标的经验来看,今年年初立项的大批设备更新采购项目可能会集中在三、四季度大规模落地,届时将迎来新一波采购热潮。

在市场采购方面,2025年1月,采购金额同比增长38.4%;2025年2月,采购金额同比增长更是激增至75.7%,采购市场极为活跃。

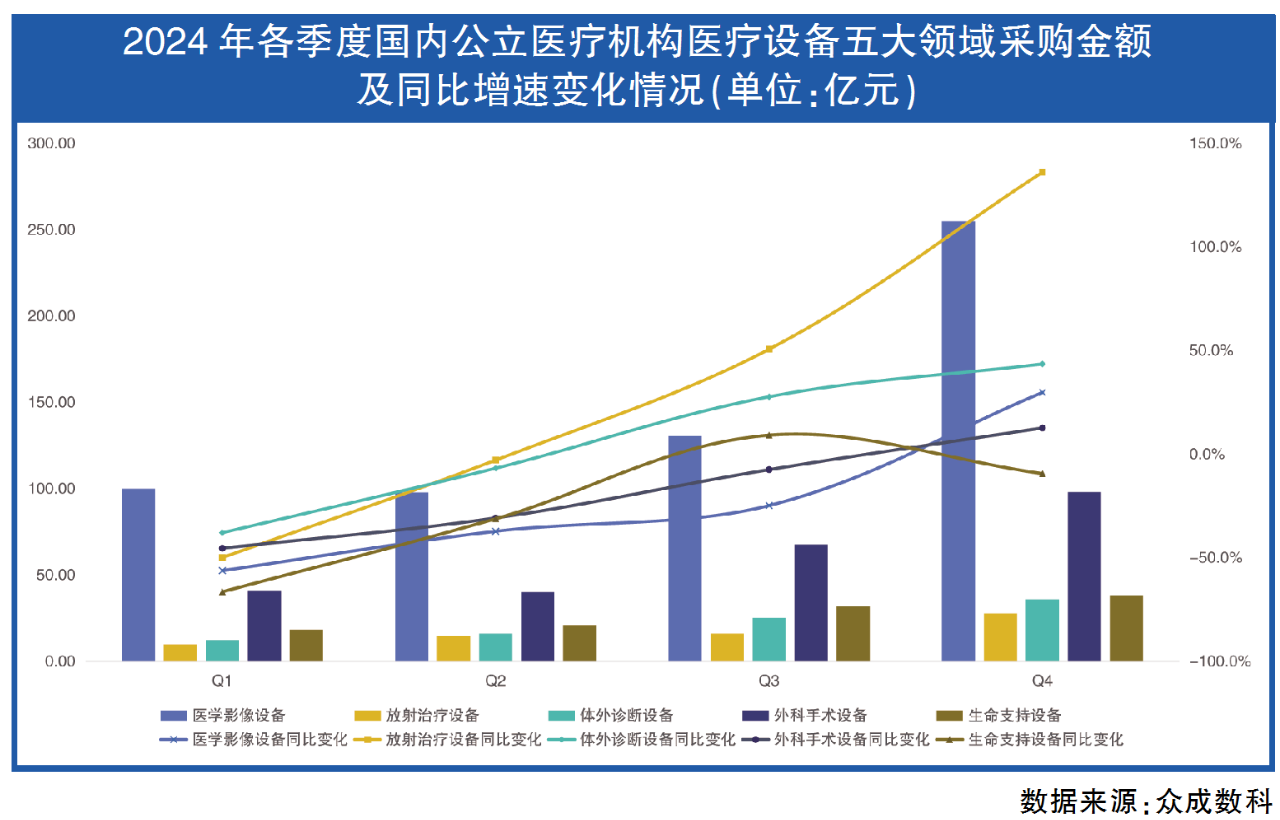

细分到各大医疗设备领域,医学影像设备、放射治疗设备、体外诊断设备等五大领域的采购金额及同比变化均有相当可观的增幅。

其中,医学影像设备采购金额增值最高,从一季度的99.95亿元激增至254.89亿元;放射治疗设备的市场增速最快,2024年四季度同比增长136.1%。

设备更新采购市场愈发火热的背景下,一大批如联影、东软、迈瑞、安科等国产品牌以及GE医疗、飞利浦、西门子、直观医疗等完成高度本土化的外资品牌纷纷在此次设备更新浪潮下取得较大的中标份额,借此成功巩固甚至大幅提升自身市场竞争力。

就目前城市医院与县域医共体的设备更新推进情况来看,城市医院的设备更新采购项目推进速度较快。由于国家财政及超长期国债资金落实及项目审批进展等问题,县域医共体的采购项目推进情况较为谨慎,在采购意向阶段积压了大量项目。

不过,2025年是县域医共体建设的关键年,政策要求到2025年底,紧密型县域医共体建设取得明显进展,力争全国90%以上的县(县级市,有条件的市辖区可参照,下同)基本建成布局合理、人财物统一管理、权责清晰、运行高效、分工协作、服务连续、信息共享的县域医共体。

为完成县域医共体建设目标,2024年积压的大量县域医共体设备更新项目有望在今年密集启动,大量新项目也在如火如荼地推进中,大批量、多种类的中高端医疗设备招标采购将在县域市场爆发。

据众成数科测算,2024年一季度国内县域采购金额仅为68.89亿元,同比下跌62.0%;但到了四季度,采购金额跃升至131.64亿元,同比增长6.8%。

随着全国各省市大量新获批的设备更新项目进入采购意向和招投标环节,以及县域医共体现有招标项目密集启动,2025年或将成为设备更新“大热年”。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号