English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 精神病领域有望迎来下一个重磅药物。

4月9日晚,强生宣布已完成对Intra - cellular的收购,通过此次收购,强生不仅将卢美哌隆(lumateperone)纳入囊中,还包括具有同类最优潜力的临床阶段管线,进一步丰富了其在精神健康领域的布局。

据悉,此前强生豪掷146亿美元收购中枢神经系统(CNS)治疗药物的企业Intra - cellular。这一金额超过了强生自己在2024年创下的全球医药企业收购金额记录。

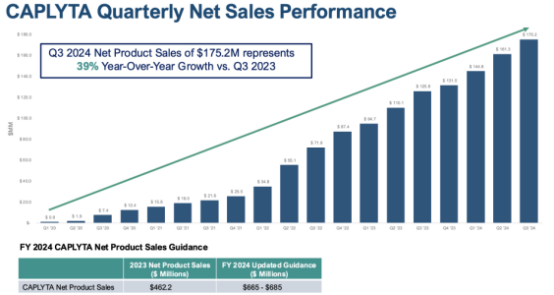

强生天价收购Intra-cellular,主要目标就是拿下具有两大类精神疾病适应症的卢美哌隆,其销售业绩表现强劲,从2020年的2281万美元增长至2023年的4.64亿美元,2024年预计达到6.85亿美元。

本次,强生对Intra-Cellular的收购,只是CNS领域蓬勃发展的一个缩影。精神类药物市场正成为全球药企新的竞争焦点,也带起了该赛道的风口,达成的收购金额呈现上涨趋势,其中Karuna是以140亿美元被BMS收购,艾伯维以87亿美元收购Cerevel 。MNC对CNS的兴趣还在延续,2025年1月渤健宣布将总估值为4.42亿美元“抄底”Sage。不过,高价押注CNS赛道能否真正带来预期的市场回报?

CNS“难啃的骨头”

相较于传统优势领域(如肿瘤、免疫)竞争白热化,CNS领域仍有大量未被满足的临床需求。然而CNS的药物研发领域一直被认为是医药行业的“硬骨头”,从机制不明,到动物模型难验证、临床开发难,每一项都是CNS药物开发的拦路虎。

2024年11月,艾伯维宣布其收购 Cerevel的核心药物——用于治疗精神病症状急性加重的精神分裂症新药Emraclidine的两项EMPOWER临床试验失败。

同年,Neumora精神分裂症治疗药物NMRA-266因临床前数据显示该药物引发了兔子的抽搐被FDA叫停试验。NMRA-266 是 M4 毒蕈碱受体的高选择性正变构调节剂;2024年9月,Neurocrine的精神分裂症药物luvadaxistat二次临床II期失败,最终决定停止开发luvadaxistat(NBI-1065844)。而在此之前,罗氏和丹麦灵北制药都曾宣布终止相关管线。

接连的试验失败凸显了CNS药物研发的高风险特性,也表明这一领域的药物以及更广泛的新神经科学项目背后机制的复杂性远超预期。

收购公告中,强生强调了自身在神经科学领域近70年的经验,拥有多款商业化的神经类药物,其中抗抑郁鼻腔喷雾剂Spravato在2024年销售额突破10亿美元,研管线中还有两款III期临床产品seltorexant和aticaprant。

2024年Q3更新的研发管线中,强生终止了3个CNS临床研究项目,分别是seltorexant治疗阿尔茨海默病的2期临床研究、P2X7拮抗剂治疗双相障碍的2期临床研究以及JNJ-0376治疗帕金森病的I期临床研究。可见即使手握可观盈利产品的强生,也面临CNS的研发困境。

2024年,强生神经科学业务营收71.15亿美元,在创新制药业务中占比仅12.5%,远低于肿瘤业务的36.48%和免疫业务的31.30%。

收购Intra-Cellular不仅能助力强生在神经领域的发展,还囊括一款50亿美元的重磅炸弹。

卢美哌隆2019年首次获得FDA批准,治疗精神分裂症,2021年12月又获批了双相情感障碍适应症。在这两大适应症的支撑下,卢美哌隆已经展现出了不菲的商业化潜力。2023年,其销售额已经达到4.62亿美元,同比增长86%;2024年继续增长,前三季度销售额达到4.82亿美元,预计全年最高可达6.85亿美元。

值得一提的是,卢美哌隆还将继续快速增长。就在2024年底,Intra-Cellular向FDA提交了卢美哌隆的第3项新适应症上市申请,用于重度抑郁症(MDD)的辅助治疗。

MDD的潜在患者人数要远多于精分和双相。根据强生披露的数据,全球超过10亿人——即每8人中就有1人患有神经精神或神经退行性疾病。而在美国,大约240万成年人患有精神分裂症,610万成年人患有双相情感障碍,2100万成年人患有MDD。因此,强生对Caplyta寄予厚望,预计其销售峰值将达到50亿美元。

研发难且热情不减

根据Frost & Sullivan的预测,全球神经科学药物市场规模将从2022年的1600亿美元增长到2028年的2200亿美元。尽管开发CNS药物具有较大的难度和风险,但由于市场进入壁垒高,且空间潜力巨大,仍吸引着许多药企抢滩布局。

技术进步也是推动CNS领域发展的重要因素,2024年9月,BMS宣布Karuna的核心产品KarXT获美国FDA批准上市,它是数十年来首个获批的全新机制的精神分裂症治疗药物。此次批准使BMS在神经科学和精神病学领域获得了重要的立足点。

值得一提的是,再鼎医药拥有KarXT大中华区市场的权益,据再鼎医药披露的信息,中国约有80万精神分裂症患者。有望于2024年到2025年上半年获得研究的关键数据,并在中国内地提交KarXT用于精神分裂症的新药上市申请。

据悉,除了治疗精神分裂症以外,KarXT目前正在进行注册临床试验,评估治疗阿尔茨海默病精神病的效果,预计2026年获得数据。此外,BMS认为KarXT在其他适应症方面也具有潜力,包括I型双相情感障碍和阿尔茨海默病躁动症。有分析师估计,BMS的KarXT已进入FDA的精神分裂症治疗程序,其销售额可能高达60亿美元。

在KarXT身后,全球已进入临床Ⅲ期或注册申请阶段的抗精神分裂症药物已有9款,包括三菱制药的roluperidone、丹麦灵北制药与恩华药业的Lu AF35700、SyneuRx的苯甲酸钠、Newron的依文酰胺、勃林格殷格翰的iclepertin等。

此外,国内药企绿叶制药自研的瑞可妥(Rykindo)是一种利培酮微球产品,分别于2021年、2023年在中国、美国获批上市,用于治疗精神分裂症和双相情感障碍,是首个由中国药企自主研发并在美获批的中枢神经系统新药。在CNS领域,绿叶制药还有数款已上市产品或在研管线,彰显出极为强劲的竞争力。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号