English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 GLP-1的卷已逐渐从1.0迈入2.0。礼来在2024年报中透露,为避免经历替尔泊肽上市初期的缺货窘境,公司在研GLP-1新药库存总额已达5.48亿美元,主要为Orforglipron,其有望成为首款上市的口服小分子GLP-1药物。

3月,诺和诺德先是公布在研司美格鲁肽和新型胰淀素类似物Cagrilintide的复方制剂药物CagriSema的第二项关键性试验数据,平均减重15.7%,但远低于首项试验22.7%的减重效果。3月24日,其与联邦制药达成总价值20亿美元的交易,获得后者GLP-1/GIP/GCG三靶点激动剂UBT251的海外权益。

大厂们在二代新药开卷,其他企业也在跟进。随着超过300个GLP-1相关管线药物涌入赛道,同质化竞争日益加剧。这一赛道的研发如何避免无效内卷?

A 三路攻克不良反应GLP-1受体激动剂的疗效已得到验证,但胃肠道不良反应(如恶心、呕吐、腹泻)发生率高达40%~70%,导致患者依从性下降。临床试验中,患者因无法耐受副作用而中断治疗的比例也是居高不下。如何在保证疗效的前提下优化安全性,成为药物开发的新挑战。

药物开发人员正在通过多种关键策略改善不良反应:

首先,通过剂量优化策略可逐步递增剂量(滴定给药)降低初期不良反应。例如,诺和诺德在司美格鲁肽的用药方案中设计了从0.25mg逐步提升至2.4mg的阶梯式方案,使患者逐渐适应药物反应。

其次,联合疗法也在探索中,将GLP-1受体激动剂与其他机制药物联用,以降低单药剂量。

此外,通过新一代分子设计进行结构修饰提高靶向性也是降低安全性的方法之一。

多靶点激动剂通过同时作用于多个代谢相关受体,可突破单靶点药物的疗效天花板。例如,礼来的替尔泊肽(GLP-1/GIP受体双靶点)已证实其21%的体重降幅优于单靶点药物。

礼来还正在探索GLP-1、GIP和胰高血糖素(GCG)受体三靶点激动剂Retatrutide(LY3437943)开发。

公司2024年公布的Ⅱ期试验临床结果显示,接受12mg剂量Retatrutide肥胖或超重成人患者在经过24周的治疗后,有83%患者体重至少下降15%。安全性方面,Retatrutide组最常见的不良事件为胃肠道不良事件,与剂量相关,严重程度大多为轻至中度,采用较低的起始剂量可得到部分缓解。

Biomed Industrie公司开发的NA-931是全球首个靶向胰岛素样生长因子1(IGF-1)、GLP-1、GIP和GCG四种主要激素受体的激动剂,其中IGF-1在能量代谢和机体成分调节中起关键作用,从而实现减重不减肌的效果。

此外,IGF-1联合GLP-1和GIP已被证明在饮食和运动的辅助治疗下对非糖尿病肥胖患者的体重减轻有效。去年10月,NA-931的Ⅰ期临床试验达到顶线结果,每日一次的口服药相较于安慰剂能达到减重6.4%~5.1%,最长持续28天。

目前,多靶点药物研发已形成“双靶点→三靶点→多激素协同”的递进式创新路径。然而,靶点数量的增加也可能带来不可预测的脱靶效应。例如,辉瑞曾因GLP-1/GCG双靶点药物PF-06954522的肝毒性问题终止开发。因此,靶点选择的科学性与分子设计的精准性将是成败关键。

尽管注射型GLP-1受体激动剂占据减肥市场主流,但患者对口服剂型的偏好依然具有需求。开发高效口服制剂不仅能扩大患者群体,还可通过每日用药提升长期依从性。

例如,诺和诺德的口服司美格鲁肽(Rybelsus)作为首个口服GLP-1药物,其肥胖适应症Ⅲ期试验显示68周内减重15.1%,与注射剂型疗效相当。其核心技术在于采用SNAC递送系统,通过暂时升高胃部pH值促进药物吸收。

礼来的Orforglipron作为小分子非肽类GLP-1受体激动剂,其Ⅱ期试验中36周减重14.7%,且无需冷藏储存,极大提升了用药便利性。

辉瑞的Danuglipron采用独特的缓释技术,每日一次给药即可维持血药浓度,Ⅱ期数据显示24周减重12.3%。

但需指出的是,口服药物的生物利用度低、胃肠道降解等仍是技术难点。未来,创新递送技术的应用有望加速这类制剂商业化进程。

D 长效制剂成研发热点

提高患者便利性是减肥领域另一个关注重点。正在开发的长效制剂(例如每周一次甚至每月一次)可以提高依从性和患者满意度。长效制剂尤其适用于需长期管理的慢性肥胖患者。

例如,派格生物医药开发的维培那肽注射液(PB-119)为一周一次注射的长效GLP-1受体激动剂,通过聚乙二醇化(PEG)技术修饰,保留GLP-1多肽的高生物活性的同时,实现低剂量高效能的目的。该药在中国用于治疗2型糖尿病的新药上市申请(NDA)已于2023年9月获国家药监局受理;用于超重或肥胖适应症的研究已进入Ⅰ期临床试验。

今年2月,华东医药研发的创新多肽类人GLP-1/GIP受体双靶点长效激动剂HDM1005注射液在中国Ⅰa和Ⅰb期临床试验中取得了积极结果。在Ⅰb期中,经过4周治疗,0.5~4.0mg组在第29天时的体重平均下降幅度为4.79~7.76kg(6.12%~10.29%),并且在停止治疗后4周体重下降仍可维持。

Metsera公司超长效皮下注射GLP-1受体激动剂MET-097i也在今年1月一项Ⅱa期试验中获得积极数据:在试验12周,患者的体重降幅最高可达20%,且药代动力学结果显示该药物具有每月一次给药潜力。目前,MET-097i针对肥胖或超重患者的Ⅱ2b期试验已完成入组,预计将在2025年中期获得顶线数据。

GLP-1受体激动剂的作用机制不仅限于糖尿病和体重控制,其对心血管、肾脏、神经系统的保护效应已获多项研究证实。

去年12月,FDA已批准礼来替尔泊肽作为首个也是唯一用于治疗中重度阻塞性睡眠呼吸暂停(OSA)合并肥胖症成人患者的处方药。

诺和诺德的SELECT试验显示,司美格鲁肽可降低心血管事件风险20%;而勃林格殷格翰的Survodutide(GLP-1/GCG)正在开展代谢相关脂肪性肝炎(MASH)的Ⅲ期试验,其Ⅱ期数据显示肝纤维化改善率达51%。此外,也有GLP-1药物探索对阿尔茨海默病的潜在疗效。

李勇 编译

在药物开发领域,GLP-1疗法的故事似曾相识:历经多年研究后迎来突破,龙头企业抢占市场,数十亿美元收入涌入,追随者争相分一杯羹。这正是十年前PD-1抑制剂重新定义癌症治疗的剧本。然而,行业专家提醒,PD-1领域的教训可能为GLP-1热潮敲响警钟——许多押注“Fast Follow”策略的公司终将失败。

尽管肿瘤学是过去十年研发的主战场,但涌入GLP-1赛道的生物技术公司和大型药企数量远超PD-1时代,GlobalData分析师AkashPatel指出,“GLP-1高效疗法的竞争已白热化。”

PD-1:两强争锋

默沙东的Keytruda(2014年首个获FDA批准PD-1药物)与百时美施贵宝(BMS)的Opdivo(2014年12月获批)的竞争是经典案例。

起初,Opdivo凭借更广适应症占据销售优势(2015年销售额9.42亿美元vs Keytruda 5.66亿美元),但默沙东通过精准的临床试验设计和肺癌适应症获批实现逆袭。至2024年,Keytruda以294亿美元登顶全球药物销售榜,而Opdivo仅以93亿美元位列第九。

其他PD-1玩家如罗氏的Tecentriq(2024年销售额41亿美元)和阿斯利康的Imfinzi(47亿美元)通过差异化适应症分得市场。

然而,失败者众多:辉瑞的Bavencio因销售低迷被迫归还权益,诺华的Tevimbra合作终止。小型生物技术公司试图通过联合疗法突围,但多数因疗效不足折戟(如Nektar公司与BMS的失败合作)。

GLP-1:差异布局

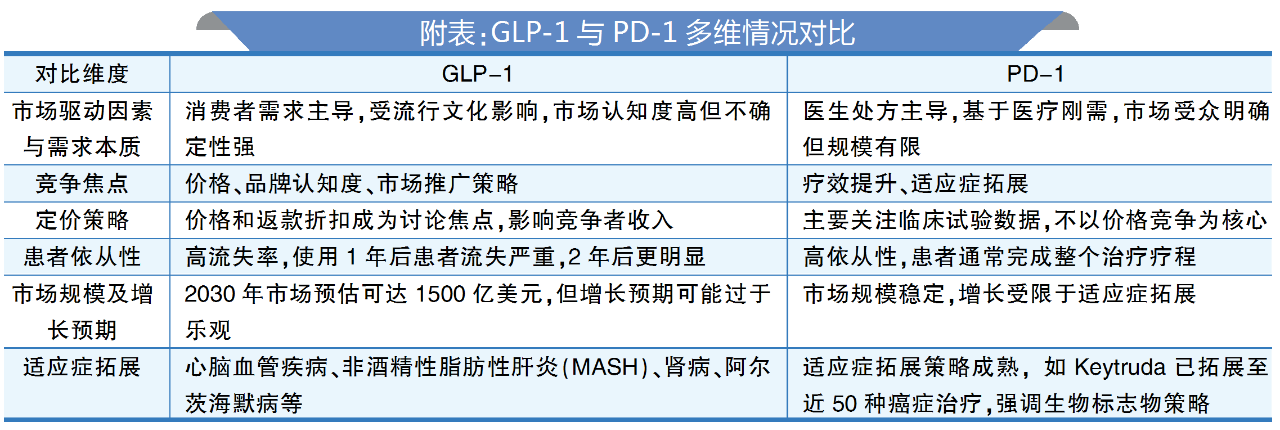

不管是何赛道,总有人失意有人得意。但GLP-1竞争者与PD-1药物在市场竞争中挑战截然不同(对比详见附表)。

探寻平衡点

与PD-1市场早期阶段不同,彼时PD-1赛道重点是快速开发“me-too”疗法,GLP-1类药物开发应更注重差异化产品的开发。这不仅更具复杂性,而且未来市场对差异化产品的反应也难以预测。

GLP-1市场虽潜力巨大,但其发展路径与PD-1存在本质差异:消费属性、支付博弈与患者行为复杂性将主导竞争格局。成功者需在疗效、依从性、可及性之间找到平衡,并通过适应症扩展构建代谢疾病生态,而非简单复制PD-1的“广谱抗癌”模式。

未来十年,该领域可能将见证“赢家通吃”与“长尾创新”并存的市场分化。

(原文下载网址:https://www.biospace.com/business/glp-1-drug-boom-recalls-the-rise-of-pd-1-checkpoint-inhibitors下载日期:2025年4月1日)

来源/《医药经济报》,原标题《GLP-1反内卷的五大出路》【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号