English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 11月28日,国家医保局公布了最新的医保药品目录调整结果,国产氯巴占成功被纳入其中,这一消息再次引发了业界对抗癫痫药物市场的关注。

根据PDB数据库的分类,神经系统用药治疗大类下设有抗癫痫药治疗小类。在国内药品终端市场中,这一治疗小类的市场销售规模约为80亿元。2024年上半年的数据显示,该小类下共有22种治疗药物,其中,左乙拉西坦、丙戊酸钠、奥卡西平以及普瑞巴林的销售额名列前茅。

左乙拉西坦晋级领跑

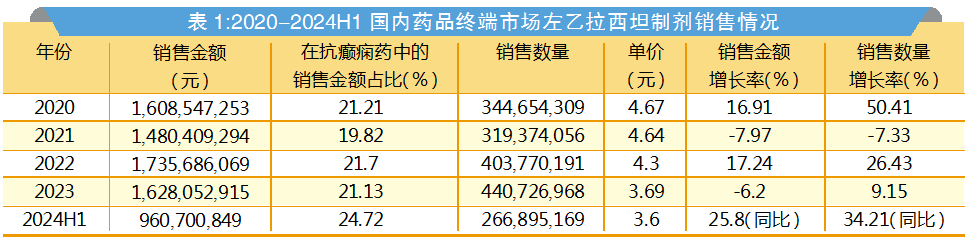

PDB数据显示,2024年上半年,国内药品终端市场左乙拉西坦制剂的销售额为9.61亿元。自2020年以来,该药品的销售金额与销售数量均呈现出波动中增长的趋势。

价格逐年下降

具体而言,2020年销售金额增长了16.91%,销售数量也增加了50.41%。然而,到了2021年,销售金额下降了7.97%,销售数量也相应减少了7.33%。随后在2022年,销售金额再次上升,增长了17.24%,销售数量也增长了26.43%。尽管2023年销售金额略有下降,减少了6.2%,但销售数量却增长了9.15%。至2024年上半年,销售金额同比上升了25.8%,销售数量也同比增长了34.21%。

从单价来看,近年来左乙拉西坦的平均价格呈现逐年下降的趋势。2020年的平均单价为4.67元,到2022年降至4.3元,2023年进一步降至3.69元,而2024年上半年的平均单价则微降至3.6元,与2020年相比下降了22.91%。

占比稳中向上

在抗癫痫药物市场中,左乙拉西坦的销售金额占比相对稳定并略有上升。2020-2023年,其销售金额占比分别为21.21%、19.82%、21.7%和21.13%,期间一直位居第二。然而,2024年上半年,其销售金额占比达到了24.72%,超过了丙戊酸钠,跃居首位。

在医保政策方面,左乙拉西坦的片剂和口服溶液剂自2017年起被纳入医保乙类目录,并在后续的医保目录中持续被纳入。此外,左乙拉西坦缓释片和注射用浓溶液也自2020年起被纳入医保乙类目录,并在之后每年均被保留。

原研半壁江山

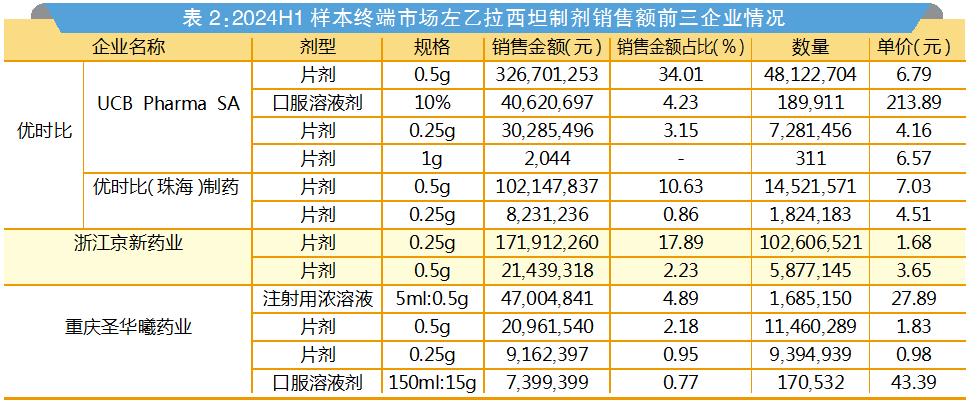

从企业销售情况来看,2024年上半年共有24家企业在样本终端市场销售左乙拉西坦制剂。其中,原研企业优时比(包括其国内合资企业)的销售金额占比最高,达到了52.88%,位居第一。浙江京新药业的销售金额占比为20.12%,排名第二。而重庆圣华曦药业的销售金额占比为8.79%,位列第三。

丙戊酸钠下滑显露变局

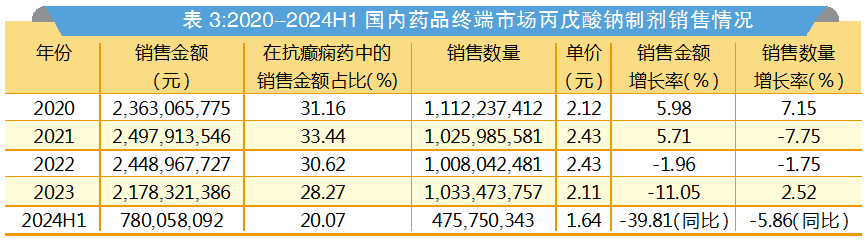

PDB数据显示,2024年上半年,国内药品终端市场丙戊酸钠制剂的销售额为7.8亿元。然而,值得关注的是,该药品的销售金额与销售数量已初露下滑端倪。

价格先涨后跌

具体来看,2020年销售金额增长了5.98%,销售数量也增加了7.15%。但到了2021年,虽然销售金额仍然提升了5.71%,销售数量却下降了7.75%。2022年,销售金额和销售数量均出现小幅下滑,分别下降了1.96%和1.75%。2023年,销售金额大幅下降11.05%,而销售数量则微增2.52%。至2024年上半年,销售金额同比大幅下跌39.81%,销售数量也同比下降5.86%。

在价格方面,丙戊酸钠的平均单价近年来呈现出先升后降的趋势。2020年的平均单价为2.12元,到2022年升至2.43元,但2023年又降至2.11元。2024年上半年的平均单价更是降至1.64元,与2020年相比下降了22.64%。

退居第二位次

在抗癫痫药物市场中,丙戊酸钠的销售金额占比经历了先升后降的过程。2020-2023年,其销售金额占比分别为31.16%、33.44%、30.62%和28.27%,期间一直位居首位。然而,2024年上半年,其销售金额占比降至20.07%,被左乙拉西坦超越,退居第二。

在医保政策方面,丙戊酸钠片剂自2017年起被纳入医保甲类目录,并在后续的医保目录中持续被纳入。同时,丙戊酸钠缓释片、口服溶液剂、糖浆剂、注射剂、粉针剂和冻干粉针剂也自2017年起被纳入医保乙类目录,并在之后每年均被保留。

原研占据七成

从企业销售情况来看,2024年上半年共有19家企业在样本终端市场销售丙戊酸钠制剂。其中,原研企业赛诺菲(包括其国内合资企业)的销售金额占比最高,达到了76.26%,位居第一。沈阳新马药业的销售金额占比为9.17%,排名第二。而湖南省湘中制药的销售金额占比为4.2%,位列第三。

原研奥卡西平实力强劲

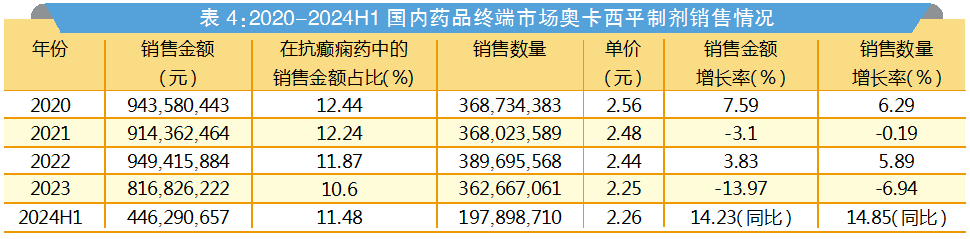

PDB数据显示,2024年上半年,国内药品终端市场奥卡西平制剂的销售额为4.46亿元。自2020年以来,该药品的销售金额虽然经历了一些波动,但总体有所下降,销售数量则保持相对稳定。

价格稳中略降

具体来看,2020年奥卡西平制剂的销售金额增长了7.59%,销售数量也增加了6.29%。然而,到了2021年,销售金额下降了3.1%,销售数量也略有减少,下降了0.19%。2022年,销售金额再次回升,增长了3.83%,销售数量也增长了5.89%。但到了2023年,销售金额和销售数量均出现下滑,分别下降了13.97%和6.94%。不过,在2024年上半年,销售金额和销售数量均实现了同比增长,分别提升了14.23%和14.85%。

在价格方面,奥卡西平制剂的平均单价近年来呈现出稳定略降的趋势。2020年的平均单价为2.56元,到了2022年降至2.44元,2023年进一步降至2.25元。而2024年上半年的平均单价则保持在2.26元,与2020年相比下降了11.72%。

占比稍微下滑

从抗癫痫药物市场的销售金额占比来看,奥卡西平制剂呈现出稳定略降的态势。2020-2023年,其销售金额占比分别为12.44%、12.24%、11.87%和10.6%。在2024年上半年,其销售金额占比为11.48%,位列第三。

在医保政策方面,奥卡西平片剂和混悬剂均被纳入2017版医保乙类目录。随后,奥卡西平片剂被提升至2019版和后续每年的医保甲类目录,而奥卡西平混悬剂则继续保留在医保乙类目录中。

从企业销售情况来看,2024年上半年共有4家企业在样本终端市场销售奥卡西平制剂。其中,原研企业诺华的销售金额占比最高,达到了78.83%,位居首位。紧随其后的是武汉人福药业和北京四环制药,销售金额占比分别为13.19%和7.95%。而浙江普利药业的销售金额占比则相对较低,仅为0.03%。

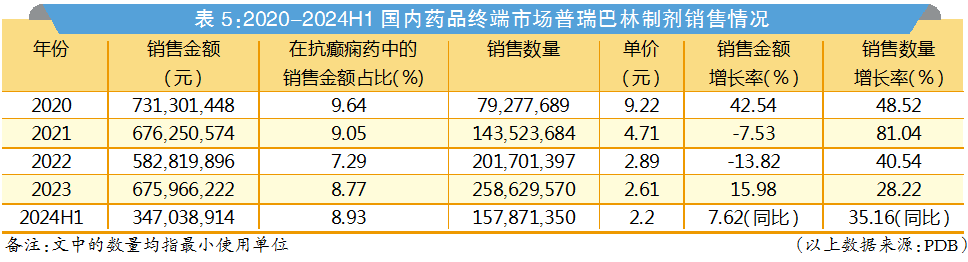

国产普瑞巴林加速赶超

PDB数据显示,2024年上半年国内药品终端市场普瑞巴林制剂的销售额为3.47亿元。自2020年以来,该药品的销售金额经历了先下降后上升的趋势,而销售数量则持续增长。

价格降超七成

具体来看,2020年普瑞巴林制剂的销售金额增长了42.54%,销售数量也相应增加了48.52%。然而,在2021年和2022年,销售金额分别下降了7.53%和13.82%,尽管如此,销售数量却显著上升,分别增长了81.04%和40.54%。到了2023年和2024年上半年,销售金额恢复了增长,分别提升了15.98%和7.62%,销售数量也继续保持同比增长,增幅分别为28.22%和35.16%。

在价格方面,普瑞巴林制剂的平均单价近年来呈现大幅下降的趋势。2020年的平均单价为9.22元,而到了2022年已经降至2.89元,2023年进一步微降至2.61元。2024年上半年的平均单价更是降至2.2元,与2020年相比,降幅达到了76.14%。

占比稳定略降

从销售金额来看,普瑞巴林在抗癫痫药物中的占比呈现出稳定略降的态势。2020-2023年,其销售金额占比分别为9.64%、9.05%、7.29%和8.77%。在2024年上半年,普瑞巴林的销售金额占比为8.93%,位列第四。

在医保政策方面,普瑞巴林胶囊剂被纳入2017版医保乙类目录,并在后续的2019版及每年医保目录更新中继续保留。此外,普瑞巴林缓释片和口服溶液剂也被纳入2022版和2023版的医保乙类目录。

国产向上追赶

从企业销售情况来看,2024年上半年共有20家企业在样本终端市场销售普瑞巴林制剂。其中,外资品牌Upjohn EESV的销售金额占比最高,达到了42.4%,位居首位。然而,国产企业如重庆赛维药业、华润双鹤药业、齐鲁制药(海南)等正紧随其后,形成强劲的追赶态势。这三家企业的销售金额合计占比达到了45.62%,已经超过了Upjohn EESV的市场份额。

★★★ 小结 ★★★

根据新思界产业研究中心发布的《2021-2025年全球抗癫痫药物行业深度市场调研及重点区域研究报告》,由于人口基数庞大,我国的癫痫患者数量在全球范围内位居前列,存在较大的用药需求。

在2024年上半年的抗癫痫药治疗小类中,外资品牌的销售金额占比达到了59.69%,销售数量占比则为32.43%。与2023年相比,外资品牌的销售金额占比和销售数量占比分别为59.43%和31.64%,均略有变化。进一步回溯至2020年,外资品牌的销售金额占比和销售数量占比分别为66.05%和34.68%。这些数据表明,从2020年至2024年上半年,外资品牌在市场中的销售金额和销售数量占比均呈现下降趋势。这一变化反映了本土药企正在逐步替代外资品牌的市场份额。

尽管外资品牌仍占据主要市场份额,且其剂型的平均价格通常高于本土药企,但随着国产仿制药销售的不断增长,本土药企在市场中的占比预计将进一步提升。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号