English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 在自身免疫治疗市场,口服多肽市场开始兴起。

近日,艾伯维宣布与Nimble Therapeutics达成最终收购协议,通过此次收购,艾伯维将获得Nimble的核心资产,包括其主打项目——治疗银屑病的临床前研究阶段口服多肽IL-23抑制剂,以及针对多种自身免疫疾病的创新口服多肽候选药物管线。此外,艾伯维还将获得Nimble的肽合成、筛选和优化平台,该平台采用专有技术,能够加速多肽候选药物针对多个靶点的发现与优化。

艾伯维在免疫领域的布局由来已久,随着修美乐专利权的到期,艾伯维正积极寻找新的增长点。此次收购Nimble Therapeutics,不仅丰富了艾伯维的产品管线,也加强了其在口服多肽疗法领域研发的实力。

在银屑病口服药治疗领域,强生的JNJ-2113展现出Best in class潜力,领先于其他竞争者。就在上个月底,强生宣布了ICONIC-LEAD临床研究获得顶线结果,这标志着全球首个选择性阻断IL-23受体的靶向口服多肽Icotrokinra即将进入市场。面对强生的这一进展,艾伯维正全力以赴,确保自身在这场竞争中保持领先地位。前任药王修美乐跌落专利悬崖,艾伯维能否重塑“免疫之王”地位?

艾伯维与强生

银屑病治疗领域的双雄争霸

据统计,全球银屑病患者数量已超过1.25亿,这一慢性疾病以其缓慢的进展和长期的病程特征,要求患者进行长期治疗,从而催生出一个庞大的治疗市场。

银屑病是自身免疫疾病领域的一个代表性目标适应症,在全球范围内,针对这一病症的治疗药物市场规模正迅速扩大。据GlobalMarket数据显示,全球银屑病市场规模已达265亿美元,预计2022—2030年间全球自身免疫治疗药物市场将保持8.6%的复合年增长率。

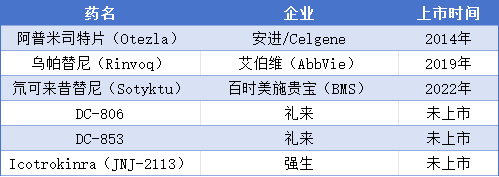

针对斑块状银屑病的治疗,全球已有22款靶向疗法获批。在这些疗法中,艾伯维和强生公司无疑是市场的领导者。艾伯维凭借其三款主要产品——修美乐(TNFα抑制剂)、利生奇珠单抗(IL-23抑制剂)和乌帕替尼(JAK抑制剂)——在市场中占据了重要位置。而强生则以其四款产品——英夫利西单抗和戈利木单抗(均为TNFα抑制剂)、乌司奴单抗(IL-12/IL-23抑制剂)和古塞奇尤单抗(IL-23抑制剂)——在银屑病治疗市场中同样表现卓越。

对于需要长期治疗的患者而言,口服药物因其便利性而成为更受欢迎的选择。目前,口服药物包括PDE4抑制剂阿普米司特、TYK2变构抑制剂氘可来昔替尼和JAK抑制剂乌帕替尼,此外,众多跨国公司(MNC)也在积极布局银屑病口服药物领域。

银屑病口服药物

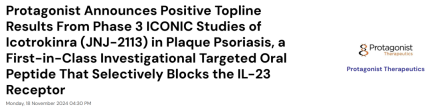

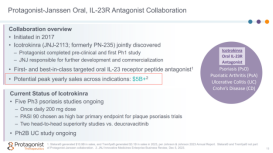

从效果来看,口服制剂并不占优势。不过,强生的JNJ-2113(Icotrokinra),作为全球首款口服IL-23受体拮抗剂,其依托于Protagonist Therapeutics独有的多肽技术平台,成功打破了口服多肽生物利用度低、渗透性和稳定性问题以及胃肠道降解等开发难题。在三期ICONIC-LEAD研究中展现出了相对其他竞品口服药物更为出色的数据。

源于强劲的疗效数据,强生对JNJ-2113这款药物非常有信心,并预计该药物具有达到50亿美元的市场潜力。

眼见强生正在银屑病口服药物领域取得突破性进展,艾伯维也不甘落后,积极拓展其产品线,以维持其在自身免疫疾病治疗领域的领先地位。

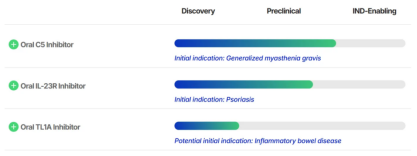

艾伯维将目光投向了Nimble Therapeutics,一家专注于开发口服多肽疗法的生物技术公司。Nimble的研究成果中,IL-23R抑制剂尤为引人注目,这是一款处于临床前阶段的在研口服疗法,旨在为银屑病和炎症性肠病(IBD)患者提供新的治疗选择。值得注意的是,这一靶点与艾伯维现有的重磅注射剂利生奇珠单抗相同,这表明Nimble的研究成果与艾伯维的现有产品线具有协同效应。

Nimble公司宣称,其设计的药物不仅继承了注射用IL-23药物的强效活性,还具有延长的“半衰期”。此外,Nimble还披露了另外两种针对全身性重症肌无力和IBD的候选药物,这些药物同样处于临床前测试阶段。

Nimble公司研发管线

通过此次收购,艾伯维不仅将Nimble的产品线纳入麾下,还将获得这家总部位于威斯康星州麦迪逊的公司在合成、筛选和优化多肽类候选药物的先进技术。这将为艾伯维在口服多肽疗法领域提供强有力的技术支持,加速其在这一新兴领域的研发进程。

事实上,艾伯维对Nimble的收购是其今年在免疫药物开发商领域的第三次重要收购。这一系列连续的收购行为不仅彰显了艾伯维在免疫治疗领域的积极布局,也透露出公司对于维持其市场领先地位的紧迫感。尤其是在强生等竞争对手在银屑病口服药物领域取得进展的背景下。

从针尖到舌尖

“口服多肽”药物迎来风口

多肽行业目前正处于一个前所未有的发展黄金期。与小分子化学药物相比,多肽药物展现出更高的生物活性和特异性;与生物药物相比,它们则以低免疫原性、高纯度和较低的生产成本等优势脱颖而出。总体来看,多肽药物以其高活性、低剂量和低毒性的特性而备受青睐。

Frost & Sullivan的预测显示,全球多肽类药物市场规模已从2018年的607亿美元增长至2023年的895亿美元,并有望在2028年达到1890亿美元的规模。

当疗效普遍达到一定水平时,口服药物因其用药依从性的优势,往往成为患者治疗的选择。然而,由于多肽药物在化学和生物学上的特殊性质,其口服递送一直是医药领域面临的重大挑战之一。

自发现胰岛素以来,口服多肽的研究从未停止。

由于多肽类药物渗透性差、易被胃肠道中的蛋白酶降解,市面上的多肽类药物多以注射剂形式存在。然而,长期重复的注射给药,不仅影响了患者的生活质量,也增加了制造和储存的复杂性,最终导致医疗成本的上升。因此,尽管口服多肽药物的研发一直是医药领域的研究热点,但由于口服多肽药物的吸收面临重重困难,成功转化的产品并不多。

随着对多肽口服吸收机制的深入研究,科学家们开发的创新技术正在逐步打破多肽在胃肠道吸收的壁垒,部分口服多肽药物已经成功上市。

例如,近年来备受关注的司美格鲁肽(Semaglutide)是一种GLP-1多肽药物,传统的给药方式为皮下注射。借助“SNAC吸收促进剂”这一创新技术,司美格鲁肽片剂(Rybelsus)成功突破了技术壁垒,实现了GLP-1类药物通过口服途径给药的历史性跨越,成为首个真正意义上的口服多肽类药物。

Rybelsus的活性药物成分(API)与注射剂的完全一致,也带有脂肪酸链修饰,额外添加了300mg SNAC分子。增加SNAC后,能够瞬时提高胃部pH,特定浓度下促进胃黏膜的跨细胞吸收。在人NCI-N87胃上皮细胞模型中,添加SNAC后胃上皮细胞吸收能力增加了100倍。

进入市场后,Rybelsus的表现同样令人瞩目。这些产品的需求之大,以至于出现了供不应求的情况。2024年上半年,Rybelsus的销售额达到了15.87亿美元,同比增长32%。

同样引人注目的还有以色列制药公司Chiasma lnc.,它通过创新剂型成功开发了口服胶囊Mycapssa,并于2020年以505(b)(2)监管途径在美国上市。Mycapssa是首个也是唯一一个获批用于治疗肢端肥大症的口服生长抑素类似物胶囊,为患者提供了一种新的治疗选择。Chiasma公司采用的瞬时渗透性增强剂(TPE™)技术,为口服多肽药物的开发提供了关键的技术支持。

默沙东也关注到口服多肽的风口。2024年1月,默沙东与Unnatural Products签署了一项价值2.2亿美元的合作协议。通过此次合作,默沙东开始利用Unnatural Products的技术来开发大环肽候选药物,主要针对具有挑战性的肿瘤学领域。默沙东曾将大环肽比喻为“金发姑娘”,因为它们的分子尺寸介于小分子和生物制剂之间,拥有许多独特的优势。

此前,默沙东已经启动了MK-0616的III期临床项目,MK-0616是一种与PCSK9结合的大环肽。目前,PCSK9靶向疗法只能通过注射实现,而使用生物制剂降低胆固醇的成本效益问题一直未能得到有效解决。口服PCSK9抑制剂的开发是该领域的一个目标,MK-0616大环肽的研发有望在这一领域实现重大突破。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球口服多肽治疗药物市场规模大约为1886.4百万美元,预计未来六年年复合增长率CAGR为15.8%,到2030年达到7843.2百万美元。

行业观点普遍认为,自身免疫性疾病治疗市场正迎来快速增长的态势。随着口服多肽治疗技术的持续突破和市场的快速扩张,艾伯维通过收购Nimble Therapeutics,巩固其在口服多肽领域的研发地位。未来,艾伯维能否重拾“免疫之王”的称号,继续在自身免疫疾病治疗领域引领创新,《医药经济报》将持续保持关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号