English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 眼科药物市场作为一个庞大的潜力市场,创新药物取得临床进展,已经引发市场对未来竞争压力和终端格局变化的强烈关注。

日前,信达生物官方宣布,在2024年美国眼科学会(AAO)年会上公布了其自主研发的抗VEGF-抗补体双特异性重组全人源融合蛋白Efdamrofusp alfa注射液(研发代号:IBI302)在新生血管性年龄相关性黄斑变性(nAMD)的临床二期数据。

值得关注的是,IBI302在本次高剂量给药临床试验中体现了长间隔给药的治疗潜力,有望解决目前常用VEGF药物频繁注射的问题,这种差异化的潜力势必将给目前的临床用药带来全新的竞争局面。

业内观点认为,随着眼科用药市场的不断壮大,全球药企纷纷加强在该领域的战略布局,延长药物作用时间,减少药物注射次数,提高患者治疗依从性,已经成为细分赛道研发的重要趋势。包括信达生物在内,一大批企业已经开始基于这样的思路展开新一轮市场竞争布局。

VEGF长效疗法竞速

信达生物能否冲出重围?

nAMD,全称新生血管性年龄相关性黄斑变性(Neovascular Age-Related Macular Degeneration),是年龄相关性黄斑变性(AMD)的一种类型,AMD主要影响黄斑区,这是视网膜中负责中心视力的关键区域。AMD是世界三大常见的致盲因素之一,也是发达国家55岁以上人群视力严重下降的主要原因,堪称老年人的“视力杀手”。目前,抗VEGF药物玻璃体腔注射是nAMD的首选治疗方法。

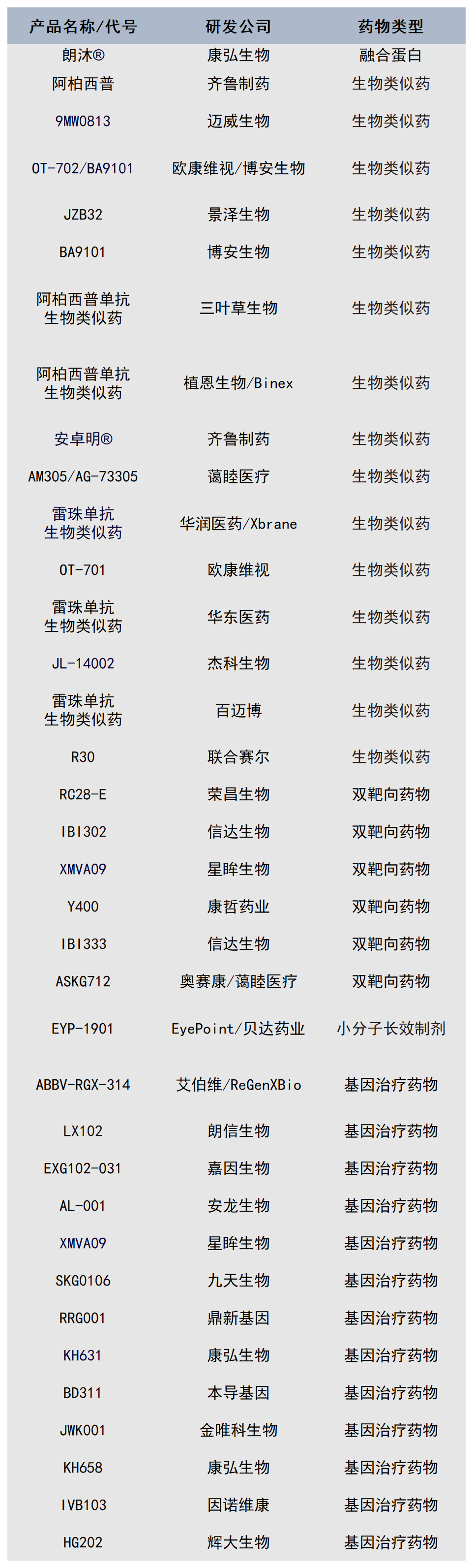

信达生物作为国内的头部生物制药企业,除了最受关注的以PD-1药物为代表的肿瘤管线之外,眼科也是信达非肿瘤管线布局的三大领域之一。目前,信达有包括IBI302、IBI311、IBI324、IBI333等多款眼科领域在研产品。

IBI302是一种双特异性重组全人源融合蛋白,具有独特的N端和C端结构。N端为VEGF结合域,能够与VEGF家族结合并阻断VEGF介导的信号通路,从而抑制血管内皮细胞的生存和增殖,进一步抑制血管新生并降低血管渗透性,减少血管渗漏。C端为补体结合域,能够通过特异性结合C3b和C4b,抑制补体经典途径和旁路途径的激活,减轻补体活化介导的炎症反应。

IBI302是信达生物布局较早的一款产品,2019年4月,信达生物IBI302Ⅰ期临床研究完成首例患者给药。2020年11月,信达生物公布I期临床研究结果,该试验共纳入31例受试者,所有受试者均接受单次玻璃体腔注射IBI302。该临床研究未报告严重不良事件和剂量限制性毒性,展现出了IBI302良好的安全性与耐受性。

信达生物IBI302临床Ⅱ期研究包含常规剂量和高剂量临床试验两部分。2023年11月,信达生物在美国眼科学会(AAO)年会上发布了IBI302临床Ⅱ期常规剂量研究报告,结果显示第36周时IBI302 2 mg/4 mg组BCVA改善情况非劣于阿柏西普 2 mg组。

本次最新公布的数据则是Ⅱ期临床研究中高剂量部分,试验将132例受试者以1:1:1随机分配至IBI302 6.4 mg组、IBI302 8.0mg组、阿柏西普 2.0mg组。在负荷治疗后,IBI302 6.4 mg组和8.0 mg组根据治疗反应调整至每8周(Q8W)或每12周(Q12W)给药至研究结束。阿柏西普2.0mg组负荷治疗后,按照Q8W给药至研究结束。研究的主要终点为第40周时研究眼最佳矫正视力(BCVA)评分较基线的改变。研究结果显示第40周时,IBI302 6.4 mg组与8.0 mg组研究眼BCVA改善情况非劣效于阿柏西普2.0 mg组:第40周时,IBI302 6.4 mg组、IBI302 8.0 mg组、阿柏西普 2.0 mg组BCVA较基线变化均值分别为+10.5、+11.0、+9.8个ETDRS字母数。观察到了IBI302长间隔给药的潜能:IBI302 6.4mg组与8.0mg组维持Q12W给药间隔的受试者比例分别为81%、88%。

从中不难看出,IBI302核心的研发思路正是降低注射给药频次,进而实现差异化竞争优势。截至目前,已经获批的单靶点抗VEGF药物大部分半衰期较短,为达到质量目标、维持视力往往需要多次玻璃体腔内注射,患者通常需要每一到两个月进行复查和注射,治疗依从性挑战较大。因此,抗VEGF药物领域主要的新产品研发方向正是长效疗法。

事实上,在长效制剂方面,跨国药企的创新产品已经进入中国市场。罗氏制药(Roche)开发的法瑞西单抗/Faricimab(商品名:罗视佳®/Vabysmo®)于2023年12月通过中国国家药品监督管理局(NMPA)正式批准用于治疗糖尿病黄斑水肿(DME),2024年1月获批用于治疗nAMD。除此之外,国内药企还有荣昌生物的RC28作为一款VEGF/FGF双靶点融合蛋白,在眼科领域共有3个适应症处于Ⅱ/Ⅲ期临床试验阶段。

热门赛道争先恐后

国内外企业聚集加剧内卷?

近年来,随着人口老龄化进程加快、生活方式变化、电子产品的普及等,眼部疾病的发病率及用药需求均在不断提升。

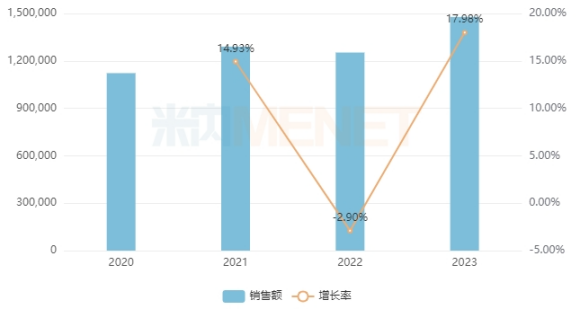

米内网数据显示,2023年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端眼科用药(化学药+生物药)销售额超过140亿元,同比增长约18%,其中化学药占比约65%,生物药占比约35%。

近年来中国公立医疗机构终端眼科用药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

从2023年眼科用药厂家排名看,诺华、康弘药业、参天制药、沈阳兴齐眼药、拜耳位列前五,且销售额增速均超过10%,其中诺华、康弘药业市场份额均超过10%。

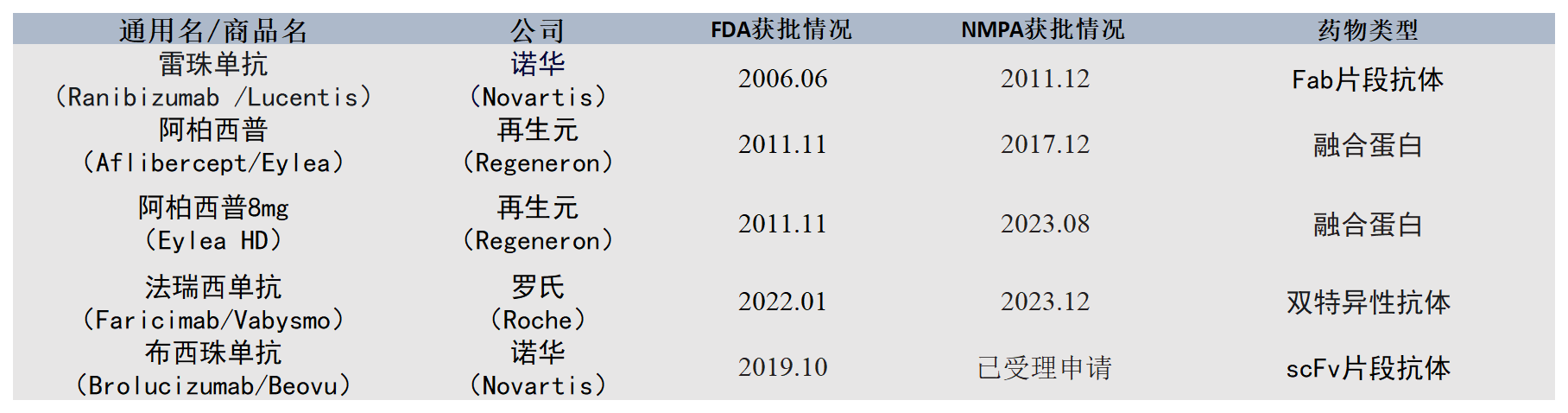

目前,全球有5款抗VEGF眼科新药获批上市:雷珠单抗(Lucentis);阿柏西普(Eylea);诺华的兔单抗-布罗鲁珠单抗(Beovu);康柏西普(Langmu);法瑞西单抗(Vabysmo)主要用来治疗wAMD、DME和RVO(视网膜静脉阻塞)等。

在国内市场,米内网数据显示,2023年眼科用药TOP20产品中,康柏西普眼用注射液、雷珠单抗注射液、阿柏西普眼内注射液3款生物药位列前三,且销售额均超过10亿元。其中,康柏西普眼用注射液大涨30%,顶替雷珠单抗注射液拿下“销冠”宝座。

从数据不难看出,作为重磅品种的摇篮,抗VEGF药物市场凭借高速的增长潜力,不仅让已经获批的产品企业不断加大投入,也吸引了越来越多的创新企业研发布局,尤其围绕长效药物,跨国企业和本土企业持续加速研发进程。

诺华(Novartis)开发的布罗鲁珠单抗(Beovu)于2019年10月首次在美国获批上市,在NMPA已经于2023年8月提交申请,目前正在受理中,是一款用于治疗湿性年龄相关性黄斑变性(wAMD)的眼科注射药物。

再生元/拜耳(Regeneron/Bayer)合作开发了阿柏西普(Eylea),阿柏西普于2011年11月首次在美国获得FDA批准上市,用于治疗湿性年龄相关性黄斑变性(wAMD)。2023年8月,再生元和拜耳推出了阿柏西普高剂量8mg版本(Eylea HD),成功将治疗间隔从每2个月一次延长到每4个月一次,以期在市场中保持竞争力。

从国内抗VEGF眼科药物上市及研发情况来看。此前,齐鲁制药已经于2019年获批上市重组抗VEGF人源化单克隆抗体注射液(商品名:安可达)是国内首个获批的贝伐珠单抗生物类似药以及2023年12月上市阿柏西普眼内注射液(生物类似药);东阳光药于2020年9月获批上市重组抗VEGF人源化单克隆抗体注射液;因诺惟康IVB103注射液于今年7月通过FDA的IND许可。

辉大生物公司通过基因编辑手段,借助HG202辉大基因原创HG-PRECISE®技术平台,将CRISPR/Cas13 RNA编辑器搭载于单个腺相关病毒(AAV)递送到视网膜,特异性地敲低VEGF-A mRNA表达水平,以治疗已接受过现有抗VEGF疗法有效或耐药的nAMD患者。

随着眼科药物市场的不断壮大,全球药企纷纷加强在该领域的战略布局。展望未来,眼科药物市场的竞争将更加多元和激烈,为患者带来更多治疗选择的同时,也推动着眼科医疗技术的不断革新。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号