English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 华润医药正在加速布局“中药”资产,持续推进“大品种战略”落实。

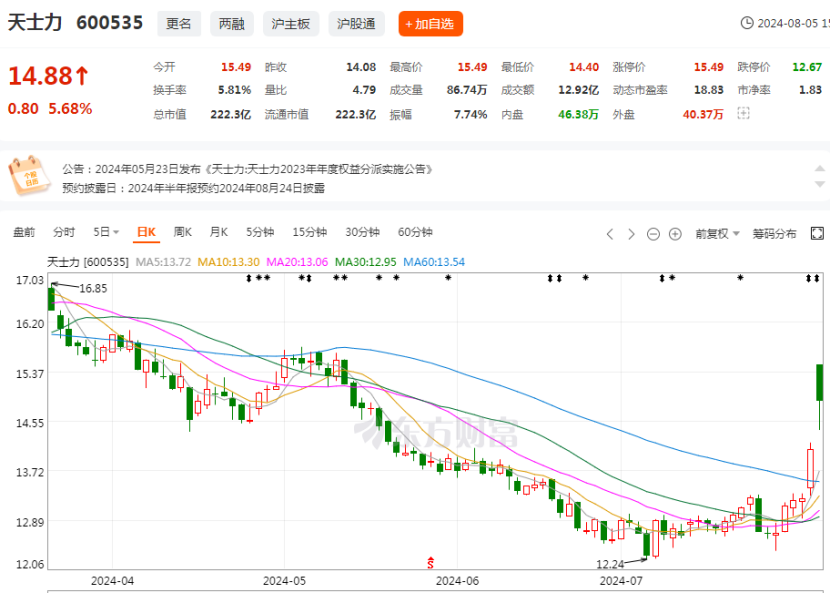

8月5日,天士力复牌后以涨停开盘,开盘价为15.49元/股,涨幅为10.01%;收盘报14.88元/股,涨5.68%,总市值为222.3亿元。

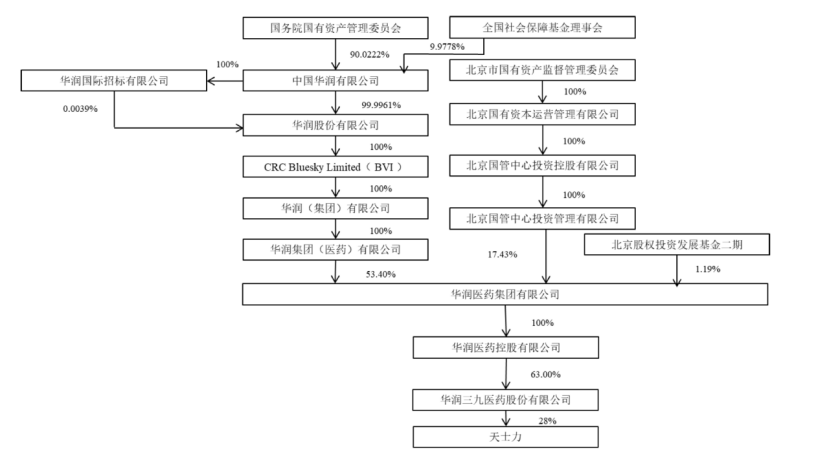

天士力股价异军突起的背后,是其控股股东天士力集团及其一致行动人分别以62亿元和11.09亿元的对价,将手握的部分股权卖给华润医药和国新投资。经此次交易,天士力的控股股东将变更为华润三九。

值得一提的是,近年来,华润医药已多次通过增资、并购的方式入主中药企业,包括昆药集团、华润紫竹等。事实上,国资在中药领域的并购活动不仅限于华润系。2024年2月,国药集团以154.5亿港元总代价私有化中国中药;2021年7月,山西国资全面入主广誉远。

在当前中药上市公司市值排名前十中,高达70%的企业具有国资背景。在业内看来,这不仅标志着国资在中药行业中的影响力日益增强,也反映出国资对中药产业的重视程度和掌控力正在稳步提升。值得关注的是,从昆药集团大品种血塞通软胶囊到天士力细分领域市场占有率第一的品种复方丹参滴丸,无不体现出具备核心大品种的中药企业更受国资的青睐。

易主华润股价大涨

核心产品放量可期

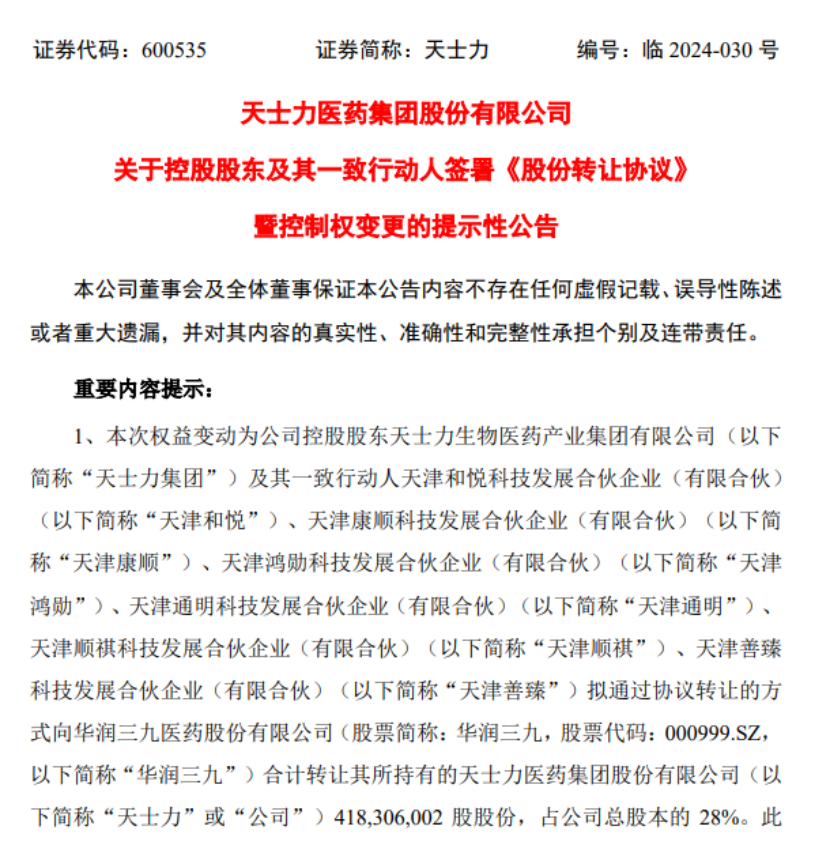

8月4日,天士力集团与央企中国国新旗下公司国新投资签订《股份转让协议》,宣布天士力控股股东天士力集团及其一致行动人转让28%股份给华润三九,交易对价62.12亿元,同时约定国新投资受让天士力集团持总股本的5%,转让价格每股14.85元,转让价款11.09亿元。自此,天士力新的控股股东露出庐山真面目。

在经历这笔总金额高达73.21亿元的交易后,天士力控股股东将变更为华润三九,实际控制人将变更为华润集团。根据公告,交易完成后天士力董事会将进行改组——华润三九提名的董事人数不少于五名,董事长由华润三九提名的人员担任。

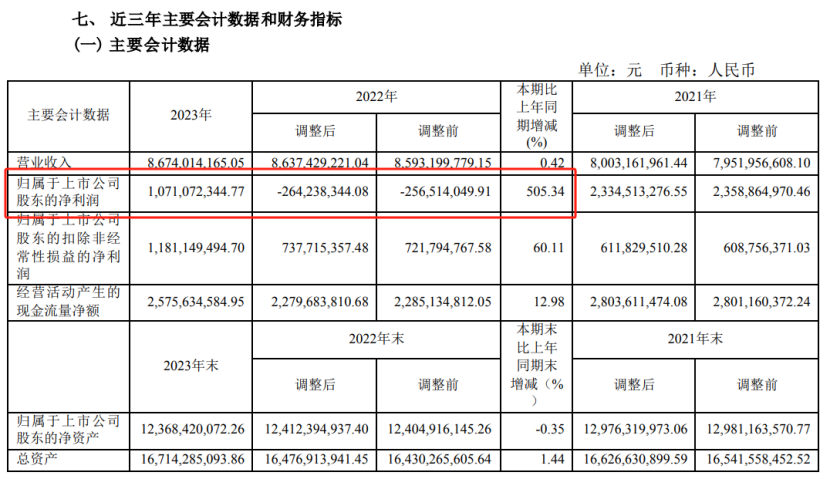

业内认为,华润医药以及华润三九看中的是天士力持续上升的盈利能力。东方财富数据显示,在2023年A股市场,中药板块61%的中药企业净利润实现增长,其中涨幅最大的企业正是天士力:2023全年归母净利润10.7亿元,同比增长505%。

2023年,天士力实现营业收入约86.74亿元,同比增长0.42%。其中,天士力的医药工业收入74.21亿元,占比85.56%;中药收入约59.71亿元,占医药工业收入比例约80.47%。在中药领域,天士力拥有包括复方丹参滴丸、养血清脑颗粒、养血清脑丸、芪参益气滴丸等14个独家品种在内的产品。

作为天士力的核心产品,复方丹参滴丸在心脑血管中成药领域占据领先优势。在2023年中国公立医疗机构终端,复方丹参滴丸在中成药心脑血管疾病用药TOP20品牌中夺冠。据悉,TOP20品牌门槛接近8.6亿元,复方丹参滴丸自2021年成为TOP1品牌后一直保持领军优势,2021-2023年的销售额均在30亿元级别。此外,在内服中成药品牌TOP20中,复方丹参滴丸也连续3年位列第一。

心脑血管疾病是常见病之一,随着中成药越来越受到患者青睐,心脑血管中成药市场竞争异常激烈。米内网数据显示,在2023年中国三大终端六大市场,中成药心脑血管疾病用药的整体规模回升至968亿元。其中,公立医疗机构终端终止了“五连跌”,16个品牌销售额超过10亿元,而城市实体药店终端则一路狂飙,销售规模首次突破150亿元。

值得一提的是,天士力也在抓紧给复方丹参滴丸加固“护城河”。2022年,复方丹参滴丸增加了糖尿病视网膜病变新适应症,多个机构预计这会为之增加10亿元的市场空间。

天士力此次易主华润三九后股价大涨,是资本市场对此次交易的积极反应。有业内人士表示,中药作为我国独特的医疗资源,具有悠久的历史和丰富的临床经验,天士力作为一家以中药为主的企业,与华润三九有着良好的合作基础,这使得华润医药能够进一步扩大其在中药领域的市场份额和影响力。

在公告中,华润三九明确表示,此次交易有利于其加快补充创新中药管线,持续深耕中药全流程开发体系,且交易双方也将因此发挥中药产业链协同效应,在中药材种植、创新研发、智能制造、渠道营销等领域相互赋能,增强全产业链核心竞争力。

国资变身“超级买家”

大品种协同效应凸显

据了解,2023年6月,国资委召开中央企业提高上市公司质量暨并购重组工作专题会,明确了“中央企业要以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能”等要求。在这一背景下,华润医药、国药集团等央企变身“超级买家”,加速拓展自己的医药版图,而拥有核心大品种的中药企业更容易受到国资的青睐。

聚焦华润医药来看,2023年以来,华润医药旗下各个平台正在加速整合医药资源,除了天士力,还纳入了昆药集团、天安药业、华润紫竹、华润圣火等优质资产。

6月8日,华润三九、昆药集团同时公告:昆药集团拟以自有或自筹资金17.91亿元收购华润三九持有的华润圣火51%股权。此次股权转让完成后,昆药集团将实现对华润圣火的并表。华润三九称,这次股权转让是为了解决两家上市公司在血塞通软胶囊产品上的同业竞争问题。

公开资料显示,华润圣火、昆药集团均为华润三九子公司,也都生产血塞通软胶囊。米内网数据显示,血塞通软胶囊是心脑血管领域的大品种,近年中国城市实体药店心脑血管中成药市场规模保持上升态势,2022年同比增长3.09%。从增速来看,血塞通软胶囊增速最快,超过50%。2022年,该品种市场规模就超过10亿元,全国只有华润圣火、昆药集团两家企业在生产,分别为“理洫王”和“络泰”。华润圣火股权转让完成后,昆药集团在血塞通软胶囊领域的市场影响力将会显著增强。

在2023年1月,华润三九完成了对昆药集团28%股份的收购。当时,这则交易引发了两项同业竞争:一个是商业流通业务,另一个就是血塞通三七软胶囊。华润三九在收购时承诺,会在五年内解决现存的同业竞争问题,如今承诺已然兑现。

华润三九入主后,据昆药集团2023年年报显示,公司心脑血管领域营收为20.78亿,同比增长近14%,血塞通系列产品是拉动业绩增长的主要因素。其中,血塞通软胶囊营收同比增长33%,超过注射用血塞通、血塞通片等品类,增速最快。有观点认为,华润三九入主昆药集团一年的时间,加强了对公司的全面控制,让公司的治理更优,实现降本增效。这不仅有利于实现大品种的协同效应,也推动中医药的振兴和发展。

和华润医药一样,国药集团近年来也在医药领域买买买。2024年2月,中国中药正式宣布,其控股股东国药集团拟以每股4.6港元的价格将中国中药控股私有化。相对于此次停牌前收市价3.43港元,此次私有化价格溢价约34.11%,将耗费资金156.45亿港元。从基本面来看,中国中药作为国药集团现代中药板块的核心平台,业务涵盖中药材生产、中药饮片、中药配方颗粒等多个领域,其中中药配方颗粒是其最核心的收入来源。

而始建于1972年的太极集团,在2021年完成战略重组后,也成为国药集团现代中药板块的重要组成部分。凭借丰富的品牌历史和产品优势,太极集团在市场中保持着稳定的增长态势,其核心产品如藿香正气口服液、急支糖浆等均享有较高的知名度。

国资入主民营中药公司的情况在近年来并不鲜见。在业内看来,一方面,近年来国家出台了一系列中医药发展的扶持政策,中医药产业的战略价值不断提升,行业利好不断。另一方面,中医药企业因国家保护品种、保密配方、老字号、专利等因素具备相当高的进入门槛,其本身掌握着一些稀缺资源,构建了强大的竞争力。此外,中医药产品生命周期长,有些还具有消费品特性,经营波动性小,更易受到偏好稳健的国资青睐。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号