English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 在治疗与胃酸分泌相关疾病的药物市场,一场新的变局正在酝酿。

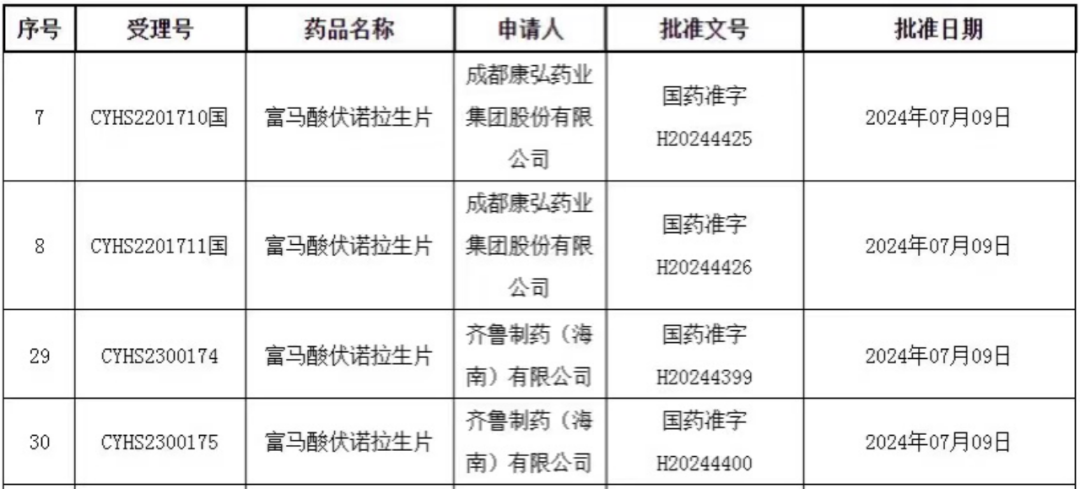

日前,齐鲁制药和成都康弘药业以仿制4类报产的钾离子竞争性酸阻滞剂(P-CAB)富马酸伏诺拉生片在同一天获批。富马酸伏诺拉生片是一款治疗与胃酸分泌相关疾病的畅销药物,此次批准也让该产品在国内未来的市场格局升级为“1原研+7国产”的多强竞争。

富马酸伏诺拉生片是武田制药原研的全新一代抑酸剂,相较于临床应用最广的质子泵抑制剂(PPI),其具有起效更快(首剂全效)、抑酸效果更持久、夜间抑酸效果更佳、黏膜愈合率更高等综合优势。目前,富马酸伏诺拉生片在国内获批的适应症为反流性食管炎,以及与适当的抗生素联用以根除幽门螺杆菌。

随着生活方式、生活环境的改变及人口老龄化进程加速,消化系统疾病患病率近年来呈逐渐上升趋势。而与胃酸分泌相关疾病是消化系统的主要疾病,在治疗药物需求持续增大的背景下,国内抑酸药物市场空间广阔。在拉唑类PPI药物被相继纳入集采后,“腾笼换鸟”的市场为P-CAB等创新抑酸药物提供了更多空间。凭借敏锐的商业嗅觉,本土头部药企正在积极入局。

超30家药企扎堆抢夺

黄金单品上演多雄争霸反流性食管炎是一种常见的消化系统慢性、进展性疾病,在中国普通人群中的患病率高达6.4%,其病因是胃内容物反流到食管及以上所引起的反流和/或烧心,同时存在食管黏膜的糜烂,严重影响患者生活和睡眠质量。

更为严重的是,持续/未治疗的慢性食管酸暴露还可导致食管的解剖结构改变,进而导致食管溃疡、食管狭窄、食管出血、巴雷特食管甚至食管腺癌等多种并发症,进一步降低患者生活质量、影响患者心理,加重治疗负担。

但武田制药和大冢制药联合研发的富马酸伏诺拉生(商品名:沃克,TAKECAB/VOCINTI)革新了反流性食管炎的治疗手段。通过阻断H+,K+-ATP酶的K+通道,富马酸伏诺拉生片能够竞争性阻滞K+与该酶的结合,可长时间停留于胃壁细胞,从而快速抑制胃酸的分泌,临床数据表明其具有加速黏膜愈合、快速缓解症状的特点。

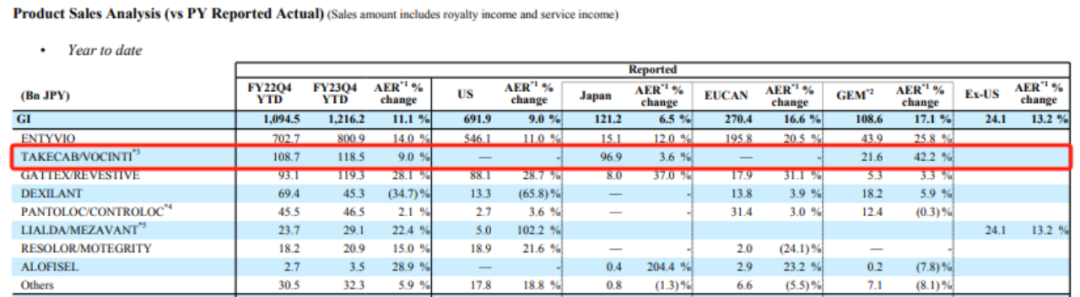

富马酸伏诺拉生片率先于2015年2月在日本获批上市,用于治疗酸相关疾病,包括反流性食管炎、胃溃疡、十二指肠溃疡、在使用低剂量阿司匹林或非甾体类抗炎药治疗期间预防胃溃疡或十二指肠溃疡的复发和幽门螺杆菌的根除。在诸多适应症的加持下,富马酸伏诺拉生片的全球销售额持续走高。

根据财报,富马酸伏诺拉生片在2023年为武田制药贡献了1185亿日元(按年度平均汇率计算约合8.47亿美元)的营收,按实际汇率计算同比增长9%,毋庸置疑是武田制药在胃肠病领域的拳头产品之一。据武田制药预测,该产品在2024财年的销售额有望同比增长12%,达到1330亿日元,显现重磅炸弹药物之势。

2018年3月,CDE正式受理了武田制药的富马酸伏诺拉生片在国内的上市申请;2019年12月,该产品获批进入中国市场,用于反流性食管炎的初始治疗,成为国内首款获批的P-CAB;2020年底,该产品通过谈判成功进入国家医保乙类目录;2021年10月,该产品获批新适应症,用于反流性食管炎的维持治疗。

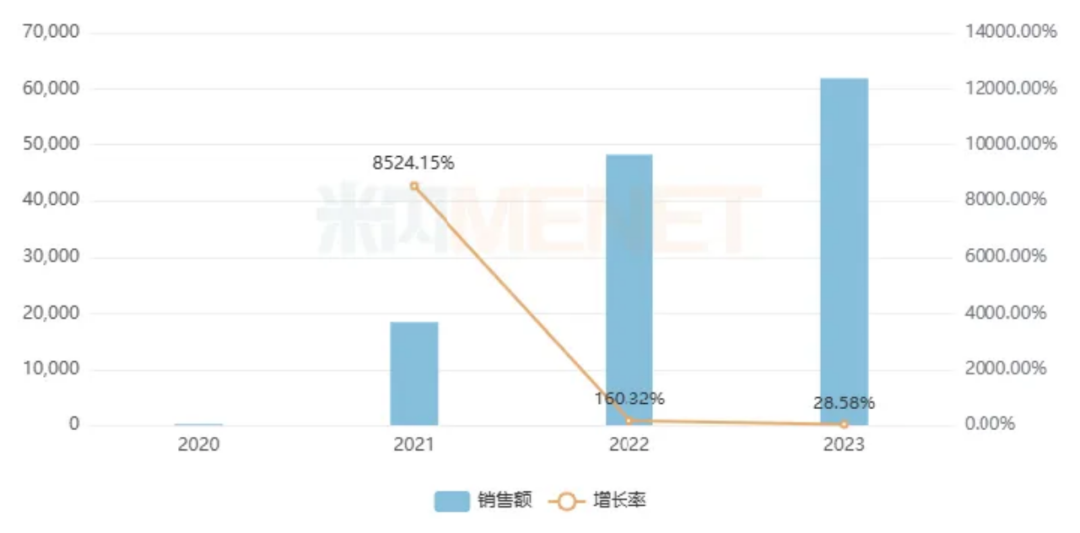

在2023版国家医保目录中,富马酸伏诺拉生片调入常规目录,但限制使用范围不变,仍是“限反流性食管炎的患者”。受益于医保放量效应,武田制药原研的富马酸伏诺拉生片近年来在国内市场销量节节攀升。米内网数据显示,2023年该产品在中国公立医疗机构终端的销售额超过了6亿元,在治疗与胃酸分泌相关疾病药物内服产品榜单排名升至TOP8。

图:富马酸伏诺拉生片的销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

目前,国内市场仍只有武田制药的富马酸伏诺拉生片在售,这是因为该产品的化合物专利在2026年08月29日才到期。按照专利法规要求,仿制药需要等原研药专利到期后才能上市销售。但头部制药早已提前进行布局,2022年以来陆续有国产仿制药获批,目前已经形成“1原研+7国产”的竞争格局。

2022年7月,山东新时代药业率先拿下了富马酸伏诺拉生片的国内首仿;次年,四川科伦药业和扬子江药业集团旗下的四川海汇药业同样拿到了这一畅销药物的入场券。今年以来,富马酸伏诺拉生片迎来了更多的玩家,除了此番产品获批的齐鲁制药(海南)和成都康弘药业外,重庆华森制药和宜昌人福药业也在上个月双双加入对该黄金单品的“围剿战”。

此外,根据CDE披露的在审品种目录,包括石药集团、正大天晴、华东医药、双鹭药业和东阳光药业等在内的30余家药企都先后提交了富马酸伏诺拉生片的上市申请,均在审评审批当中。不难预见,在武田制药的原研药专利到期前,还有更多的富马酸伏诺拉生片仿制药将获批上市,市场争夺战一触即发。

值得一提的是,基于口服制剂存在的用药局限性,拿下片剂首仿的山东新时代药业也正在着手开发2.2类新药富马酸伏诺拉生注射液,该产品目前正在开展临床Ⅰ期试验,拟用于消化性溃疡的治疗。在业内看来,山东新时代药业有望在这一重磅品种的制剂创新上占据一定的市场优势。

取代PPI药物大势所趋

P-CAB创新药研发竞速众所周知,抑酸药物是胃酸分泌相关疾病的根本治疗手段,在促进患者黏膜愈合及症状改善方面发挥着关键的作用。从20世纪70年代出现的H2受体拮抗剂(H2RA,替丁类),到80年代的质子泵抑制剂(PPI,拉唑类),再到2015年上市的钾离子竞争性酸阻滞剂(P-CAB)伏诺拉生,抑酸药物经历了三个不同的时代。

米内网数据显示,2022年在中国公立医疗机构终端,治疗与胃酸分泌相关疾病的药物市场规模就超过290亿元,其中PPI药物的市场份额在58%以上,依然是这一市场最畅销的小类。不过基于作用机制优势,P-CAB产品逐渐替代PPI类药物已是大势所趋,国内消化道溃疡和胃食管反流病的潜在用药空间巨大,这也呼唤来了诸多头部制药巨头下场“掘金”。

当前,除了武田制药的富马酸伏诺拉生片外,还有两款P-CAB产品亦已在国内获批上市销售,分别是罗欣药业开发的替戈拉生片、复星医药与柯菲平医药联合开发的盐酸凯普拉生片。

罗欣药业的替戈拉生片是国内首款自研P-CAB产品,在2022年4月获批上市用于治疗反流性食管炎,同年进入医保目录。替戈拉生片的上市,也让罗欣药业实现了其1类新药“零”的突破。2023年11月,替戈拉生片新增获批十二指肠溃疡适应症;同年12月新适应症“与适当的抗菌疗法联用根除幽门螺杆菌”上市申请获得CDE受理。据悉,该适应症的临床数据根除率优效于对照组艾司奥美拉唑,为该适应症首个根除率超90%的P-CAB。

有券商预计,替戈拉生片的年销售峰值有望达到20亿-30亿元。随着新适应症陆续获批,罗欣药业的替戈拉生片有望加速实现这一预期。

和山东新时代药业的思路如出一辙,罗欣药业也在开发替戈拉生的注射剂型LX22001,2024年7月该药已获准开展临床试验,目前在全球范围内尚无同产品上市。此次获准临床的注射用LX22001开发的适应症有二项,分别是本品可作为当口服疗法不适用时,用于下列病症的替代疗法:反流性食管炎、十二指肠溃疡;以及消化性溃疡出血。

柯菲平医药研发的1类创新药盐酸凯普拉生片在2023年2月获批上市,适用于十二指肠溃疡和反流性食管炎的治疗,是国内首个获此双适应症的P-CAB产品。基于柯菲平医药与复星医药在2022年9月签署的许可协议,双方将联合开发并由复星医药产业独家商业化盐酸凯普拉生,合作领域包括盐酸凯普拉生口服制剂和普通注射剂的所有可用适应症,双方将在全球范围内开展合作。

不止复星医药,扬子江药业、上海医药和丽珠医药等亦以引进的形式在布局P-CAB产品。2021年3月,扬子江药业旗下海尼药业以最高22亿元的价格,获得韩国大熊制药盐酸非苏拉生片在国内的权益,海尼药业将负责非苏拉生片的临床开发,用于治疗消化系统疾病,并将负责该药在中国的整个审批流程。2023年6月,盐酸非苏拉生片的上市申请获得CDE受理。

半年多后,上海医药也引进了贵州生诺生物的1类药物信诺拉生酯胶囊,该药于2023年2月首次申报上市,针对的适应症为反流性食管炎。据悉,上海医药于2021年10月与贵州生诺生物及其全资子公司太瑞生诺签订合作协议,以不超过6.9亿元(除销售提成外)的交易金额取得信诺拉生酯胶囊原料药及制剂在中国区域(包括中国香港、澳门及台湾地区)的独家委托生产和所有适应症的工业销售权。

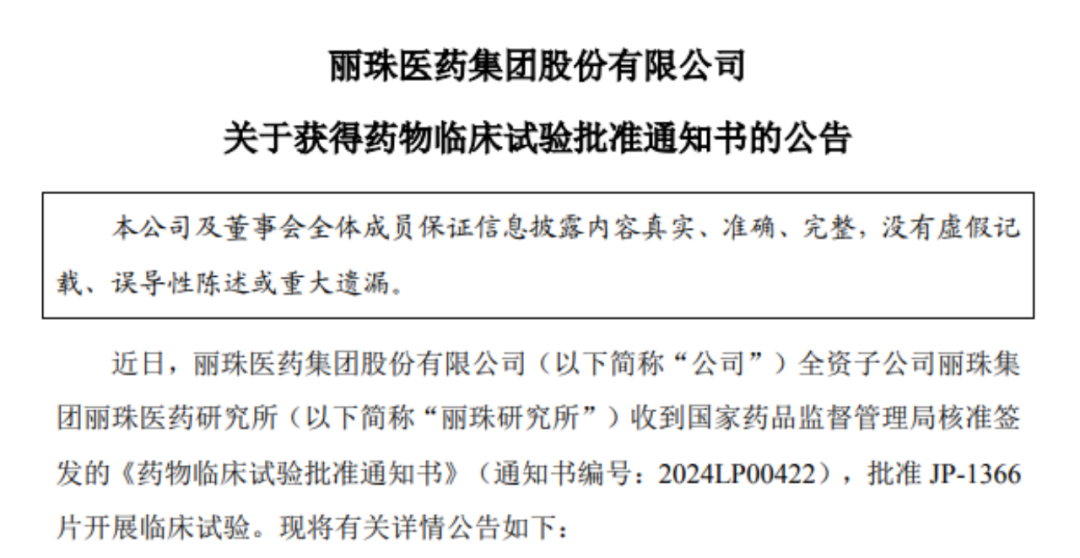

而作为中国公立医疗机构终端治疗与胃酸分泌相关疾病药物市场的龙头企业,丽珠医药也没有让自己错过P-CAB这一市场机会。2023年3月,丽珠医药宣布与Onconic Therapeutics就后者开发的zastaprzan(JP-1366)签署了一项在大中华区的独占许可授权协议。

根据丽珠医药公告,该公司将向Onconic公司支付许可费1500万美元首付款;在许可产品开发及上市销售阶段,向Onconic公司支付技术转移费用、相应的开发里程碑金及销售里程碑金共计不超过1.1250亿美元;许可产品在许可区域获批上市销售后,丽珠医药还将根据协议向Onconic公司支付相应的销售提成。2024年2月,zastaprzan在国内获批临床;同年4月,zastaprzan在韩国获批上市。

继PPI药物之后,P-CAB药物可以说是最受业内关注的胃酸分泌相关疾病新类别药物。随着头部药企前赴后继争先布局P-CAB产品的仿制药和创新药,未来国内治疗与胃酸分泌相关疾病的药物市场毫无疑问将迎来新的局面。在P-CAB时代汹涌来袭的这场交锋中,谁将成为下一个领跑者?业界翘首以待。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号