English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 国内新型降糖药物市场正成为群雄纷争的战略要地。

日前,国家药品监督管理局(NMPA)官网显示,信立泰药业开发的1类创新药苯甲酸福格列汀片获批上市,该药适用于改善成人2型糖尿病患者的血糖控制。福格列汀为二肽基肽酶-4(DPP-4)抑制剂,具有口服吸收迅速、半衰期长、作用持久等特点。

无独有偶,就在信立泰药业的福格列汀获批上市前不久,6月24日,海思科自主研发的超长效DPP-4抑制剂考格列汀也获批上市,适用于改善成人2型糖尿病患者的血糖控制。该药每两周一次的更长给药间隔极大程度简化降糖治疗方案,进一步提高了患者的依从性和血糖控制,减少用药负担。

考格列汀、福格列汀接连获批,让国内上市的DPP-4抑制剂创新药上升至9款,包括默沙东的西格列汀、BMS/阿斯利康的沙格列汀、诺华的维格列汀、武田制药的阿格列汀、礼来/勃林格殷格翰的利格列汀、第一三共/Mitsubishi Tanabe Pharma的替格列汀、恒瑞医药的瑞格列汀等。其中,默沙东的西格列汀份额占据着DPP抑制剂市场的绝大多数份额。

现阶段,国内DPP-4抑制剂研发火爆,出现了创新药和仿制药“扎堆”竞争的局面。目前,国内9款原研DPP-4抑制剂已有超60款仿制药获批,甚至部分已经纳入集采,早已成红海,东阳光、扬子江、科伦、齐鲁、豪森、甘李、瑞阳、亚宝等群雄逐鹿。对于拥有在研1类新药的企业而言,在此种竞争格局之下如何实现突围,仍是必须考量的问题。

糖尿病是一种常见的慢性代谢性疾病,但由于患者数量多、并发疾病范围广等问题,给经济社会带来了沉重的疾病负担。尽管传统降糖药物如胰岛素、二甲双胍等在糖尿病治疗中发挥着巨大的作用,但该领域目前仍然存在巨大尚未满足的临床需求。因此,开发具有新作用机制的抗糖尿病药物具有十分重要的意义。

DPP-4抑制剂虽是口服降糖药细分领域的经典市场,但因为可以实现对胰岛素分泌的灵活控制,其独特的葡萄糖浓度依赖性降糖机制,不会增加低血糖的发生风险,一直被视为糖尿病药物的研发热门。

目前,国内已有9款DPP-4 抑制剂创新药获批上市,但近70%来自跨国药企。随着恒瑞医药的瑞格列汀片获批上市,国内DPP-4抑制剂创新药被进口药物垄断的局面被打破。随后,国产DPP-4抑制剂领域经历了一段较长的相对静默期。

近期,国产DPP-4抑制剂市场迎来了新的活力。在短短10天内,海思科的考格列汀和信立泰药业的福格列汀相继获批,标志着国产DPP-4抑制剂创新药的研发和市场准入正在迅速推进。此外,还有两款国产DPP-4抑制剂创新药正在审批上市中,即盛世泰科的盛格列汀和石药集团的普卢格列汀,二者已分别于2023年2月和2023年4月向NMPA提交了上市申请,并获得了受理。

值得一提的是,当前的国产DPP-4抑制剂创新药不仅获批药物数量在增加,药物的给药频次也不断取得突破。海思科的考格列汀是全球首个双周口服超长效DPP-4抑制剂,在该药获批上市前,国内上市的DPP-4抑制剂创新药基本是每日口服制剂。另外,在研产品中,苑东生物的优格列汀(临床Ⅲ期)、百极地长制药的博格列汀(临床Ⅰ期)等药物也均为周制剂。

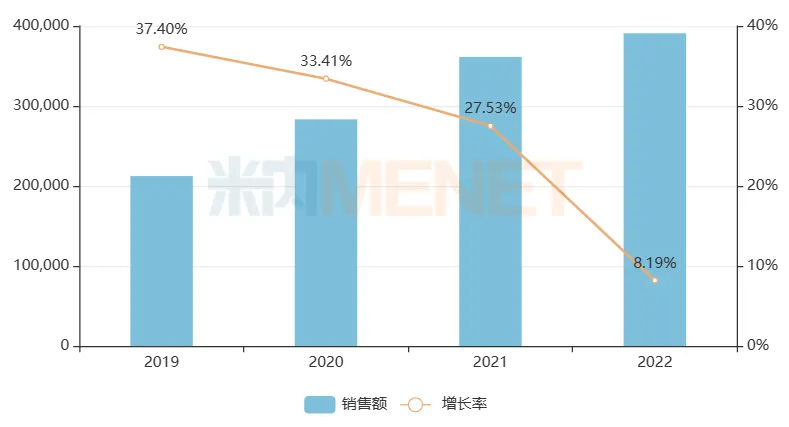

米内网数据显示,近年来中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端DPP-4抑制剂类药物(不含复方制剂,下同)市场规模逐年扩容,2022年已接近40亿元,目前仍保持正向增长。

近年来中国公立医疗机构终端DPP-4i类药物销售趋势

(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

从产品排名看,默沙东的磷酸西格列汀片、礼来/勃林格殷格翰的利格列汀片占据主要份额,分别约占50%和29%;其他DPP-4抑制剂类药物市场占比均较低,分别为BMS/阿斯利康的沙格列汀片(约11%)、武田制药的苯甲酸阿格列汀片(约7%)、诺华的维格列汀片(约2%)。

作为中国首款上市的DPP-4抑制剂,默沙东的西格列汀在该赛道上独占鳌头,特别是2017年进入国家医保乙类后快速放量,2020年突破10亿元,2021年增速同样迅猛,销售额超15亿,2022年已接近20亿元大关。公开数据显示,2023年西格列汀片在等级医院的销售额近18亿元。

依托庞大的糖尿病患者群体,DPP-4抑制剂作为当下流行的降糖药物,已经成为众多药企争夺的焦点。国内市场也日渐火热,为打破进口药及仿制药领跑的局面,创新药企们也纷纷投入创新自研队伍。自2023年起,国内DPP-4抑制剂的创新药物研发呈现出井喷之势,众多药企纷纷宣布提交上市申请,市场竞争愈发激烈。

2023年6月,恒瑞医药推出了国内首个国产自研的DPP-4抑制剂瑞格列汀,实现了“零的突破”。而海思科的考格列汀和信立泰药业的福格列汀的相继获批,率先带领国内DPP-4抑制剂创新药迎来收获期,再次打破非自研DPP-4抑制剂垄断局面,给予了投身研发DPP-4抑制剂的药企们极大的信心。

中国老年2型糖尿病患者约3550万,位居世界首位。流行病学数据显示,该类人群血糖总体控制水平仍较低,部分区域达标率仅8.6%,老年2型糖尿病患者的血糖控制仍存在较大的未满足需求。

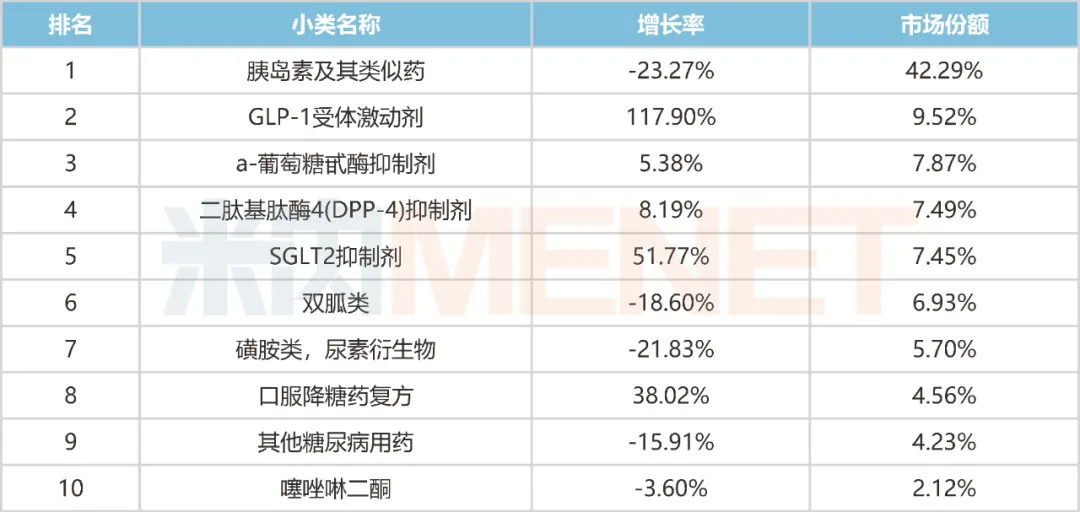

米内网数据显示,在2022年中国公立医疗机构终端,DPP-4抑制剂类药物占糖尿病化学药市场份额的7.49%。近年来,随着国内外指南/共识的推荐,以及DPP-4抑制剂类药物的陆续上市和迭代升级,该类产品市场有望进一步扩容,惠及更多2型糖尿病患者。

2022年中国公立医疗机构终端糖尿病化学药小类TOP10 来源:米内网中国公立医疗机构药品终端竞争格局

来源:米内网中国公立医疗机构药品终端竞争格局

相比DPP-4抑制剂创新药领域的加速紧逼,该类药物的仿制药领域早已群雄逐鹿,“内卷”压力持续增大。据不完全统计,自2019年首个国产DPP-4抑制剂仿制药在国内获批后,国产DPP-4抑制剂仿制药便如雨后春笋,2019年—2022年至今,已有四十余家企业先后获批生产。

其中,国内市场维格列汀的仿制生产最为炙手可热,维格列汀是全球第二个上市的DPP-4抑制剂,由诺华研发,目前有齐鲁药业、扬子江药业、江苏豪森药业、山东朗诺制药、南京圣和制药等18家药企获批生产,是国内当之无愧的DPP-4抑制剂仿制药“内卷王”。

作为全球以及中国首款上市的DPP-4抑制剂,西格列汀片纵横中国市场十余载后,随着专利到期,默沙东一家独大的地位开始受到威胁,国内仿制药已开始围攻西格列汀。目前,西格列汀片中国市场已经有14家企业获批仿制,均视同通过一致性评价。西格列汀已经被列入第八批集采,价格低至2.29元/片(25mg),6.79元/片(100mg)。

此外,除了替格列汀(晶型专利、用途专利、制备专利均将于2026年以后到期),其他5款国内上市的进口DPP-4抑制剂都与西格列汀一样,在近几年面临专利悬崖。因此,2019年至2022年,国内药企相继完成了对进口DPP-4抑制剂首仿药的围猎,多款DPP-4抑制剂进入仿制药密集获批期。

值得注意的是,部分原研DPP-4抑制剂仍然拥有专利保护,仿制药企业需要注意知识产权的问题,尽量避免出现专利侵权。

以西格列汀为例,西格列汀在国内的化合物专利CN1290848C已于2022年7月4日到期,但其晶型专利CN100430397C,即保护磷酸结晶单水合物的专利有效期至2024年6月18日。因此,药企要想提前布局,必须思考绕开晶型专利的情况。

米内网数据显示,2022年中国三大终端六大市场口服降糖药销售规模超过300亿元。当前,随着DPP-4抑制剂市场渗透率的增加,以及新型DPP-4抑制剂的获批上市,进口药长期垄断DPP-4抑制剂市场的局面正加速被改写。未来,国内DPP-4抑制剂市场规模是有望继续扩张,还是继续陷入行业“内卷”,仍需时间来验证。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号