English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 创新药企股价的波动,往往与其核心产品的临床试验进展密切相关,也显示了投资者对其研发创新临床价值的高度关注。

5月31日,康方生物公布了核心药物PD-1/VEGF双抗AK112(依沃西单抗)对比K药(帕博利珠单抗)一线治疗PD-L1表达阳性(PD-L1 TPS≥1%)的局部晚期或转移性非小细胞肺癌(NSCLC)的注册性III期临床研究(HARMONi-2或AK112-303)的强阳性结果。这也让AK112成为全球首个且唯一在III期单药“头对头”临床研究中证明疗效显著优于K药的药物。

资本市场对于康方生物此次公布的研究数据反应强烈,当天其港股盘中一度涨超87%,收盘价44港元/股,上涨37.5%。而和康方生物达成合作的,拥有AK112在美国、加拿大、欧洲和日本独家许可权的Summit Therapeutics,股价在当天暴涨272%。

值得一提的是,康方生物上周股价大跌的原因也与AK112的临床数据有关。5月24日,康方生物在美国临床肿瘤学会(ASCO)年会上披露的AK112的另一项临床研究数据不及市场预期,让其陷入股价大跌境地,单日盘中跌幅超40%。

针对同一款药物的不同数据,资本市场前后反应截然相反,说明业界对这款药物的高度关注。事实上,AK112获得的授权收入是康方生物2023年业绩扭亏的关键。正因如此,市场对于AK112的销售前景颇为关注,其临床试验进展关系着康方生物未来业绩增长潜力。

然而,康方生物的股价波动并非个例。5月28日,康宁杰瑞公告称其创新药KN046临床试验的总生存期(OS)结果未达到预设的统计学终点。这让康宁杰瑞次日开盘后随即大跌,盘中跌幅一度超过57%。

有业内人士指出,创新药企在资本市场的价值本色,是企业或资产的内在价值和市场估值之间的真实反映。单单因为一个药物的临床试验失败,就让药企股价腰斩甚至判处“死刑”,是否是对该药企长线价值的误判?或许具体问题应该具体分析,但面对企业不断更新的临床数据,投资者应该保持理智大于情绪,加仓和减仓的依据应该是这款药物真正的长期价值。

在过去10年里,PD-1/L1无疑是肿瘤领域最重磅的开发靶点,而默沙东的PD-1单抗K药毋庸置疑是临床开发和销售变现最为强势的明星产品。2023年,K药是以250亿美元的销售额成为全球最畅销的药物,登顶“药王”宝座。而自2018年以来,中国市场也迎来了PD-1单抗的上市潮,截至目前,国内获批的PD-1/L1抑制剂已多达13款,其中也包括康方生物的派安普利单抗。

不过,康方生物并未将研发管线只押注在PD-1赛道上,转而选择了双抗作为研发的核心,在PD-1抑制剂的基础上寻求超越K药的新疗法。

AK112是由康方生物自主研发的全球首创PD-1/VEGF双特异性抗体,可同时与VEGF-A、PD-1结合,竞争性阻断VEGF-A、PD-1与其配体的相互作用,发挥抗肿瘤活性。相较于单纯的抗PD-1与抗VEGF两药联合,AK112可实现“一药双靶”,作为单一药物同时阻断这两个靶点,可能会更有效地阻断这两个通路,从而增强抗肿瘤活性。

2019年,AK112在澳大利亚启动临床试验;2020年开启国内临床开发,2023年8月上市申请获受理;同年9月,AK112被CDE纳入优先审评品种,适应症为联合培美曲塞和卡铂用于经EGFR酪氨酸激酶抑制剂(EGFR-TKI)治疗后进展的EGFR突变的局部晚期或转移性非鳞NSCLC的治疗。

2022年12月,康方生物将美国、加拿大、欧洲及日本开发及商业化AK112的独家许可权授予Summit Therapeutics,总交易金额最高可达50亿美元,包括5亿美元首付款及总计45亿美元的开发、注册及商业化里程碑款。该交易总金额刷新了当时中国创新药单个产品license-out授权交易金额的新纪录,引起行业高度关注。

这次AK112在与默沙东K药对比中胜出,康方生物用了“史无前例”来形容这项III期临床试验的期中分析结果。在这项临床试验中,AK112为治疗组,K药为对照组,两组直接PK疗效,即进行了“头对头”试验。

这项试验共入组398例受试者,针对的适应证是一线治疗PD-L1表达阳性的局部晚期或转移性NSCLC。试验结果显示,AK112达到主要研究终点,并且显著延长了患者无进展生存期(PFS)。目前,康方生物只公布了临床试验的部分结论,其治疗组和对照组的详细数据将在之后的全球学术会议上公布。

康方生物方面表示,在这项研究中,AK112单药展现的优越疗效和安全性,进一步夯实了其作为肿瘤免疫治疗(IO)基石产品的巨大潜力,包括与ADC药物或其他新型抗癌药物联用的广阔临床开发价值和市场前景。

值得一提的是,AK112在上周已获得NMPA批准上市,适应证为联合化疗用于治疗经EGFR-TKi治疗后进展的EGFR突变的局部晚期或转移性非鳞状非小细胞肺癌(nsq-NSCLC),成为全球首个“肿瘤免疫+抗血管”机制的双抗新药。康方生物方面也表示会尽快积极与监管部门进行沟通,推动AK112第二个适应症获批,并以积极态度参与国家医保谈判。

行业专家认为,康方生物的AK112是否真的比K药优秀,还是要等到其提请上市之后相关部门对其临床数据进行核实、考证,与其他已上市的PD-1/PD-L1、双抗品种进行经济学上的对比之后,再下定论。这也意味着,AK112是否已经超越K药,还需进一步的临床试验结果和上市审评审批的确认。

业界普遍认为,中国的Biotech要想实现突破,真正成长为全球性的Big pharma,必须站在全球来评估其创新成色,创新升级的核心仍然是构建产品的竞争力,同时也要具备足够的全球商业化实力。只有通过不断的技术创新和市场需求的精准把握,Biotech才能够在资本市场上展现其真正的价值。

在2023年年报里,康方生物对自身的定位是“愈趋成熟的Biopharma”。随着在创新药物研发、国际合作、商业化运营等方面的不断突破,康方生物的这一定位愈发凸显其前瞻性和战略眼光。这也让业内有了这一观点,那就是中国创新药似乎迎来了“康方时刻”。

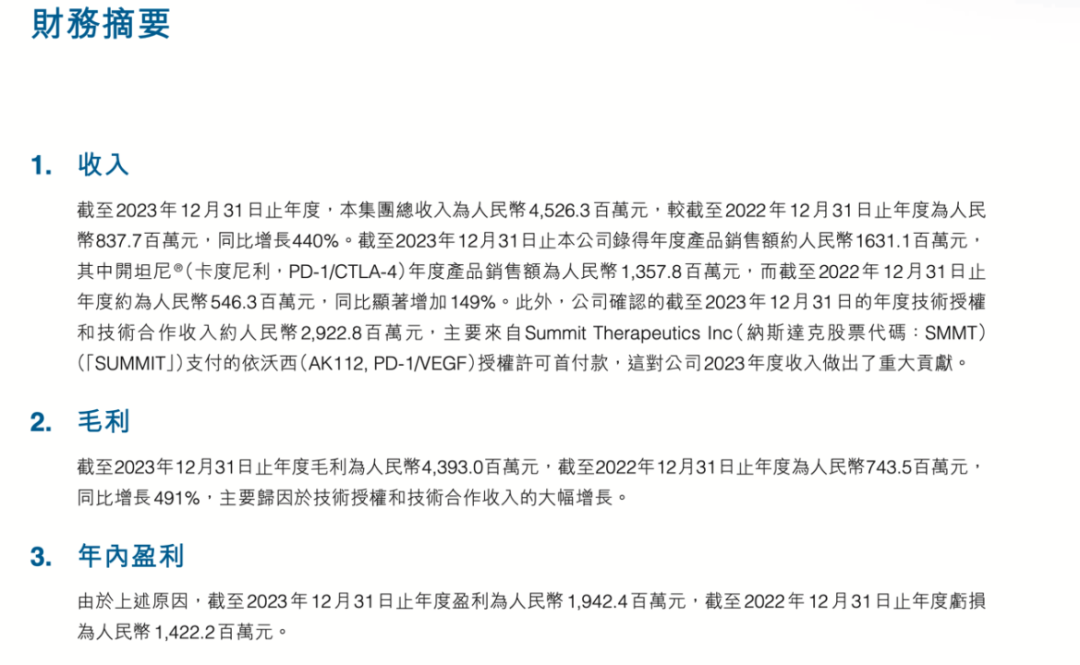

在2023年,康方生物收入45.26亿元,同比增长440%;净利润19.42亿元,同比增长246.55%,首次实现盈利。PD-1抑制剂派安普利单抗作为康方生物首个上市产品,其产品商业化由正大天晴负责,康方生物获得的销售分成并不高,2023年收入2.73亿元,增长潜力有限。而核心产品开坦尼(卡度尼利单抗,AK104,PD-1/CTLA-4双抗)为康方生物带来收入13.58亿元,同比增长149%,占所有产品销售额的83%。

但真正让康方生物扭亏为盈的是其技术授权和合作收入。在2023年一季度,Summit方面的5亿美元首付款到账,康方生物确认许可费收入29.15亿元。

在国际合作方面,康方生物也有着丰富的对外授权经验。2015年,康方生物将其自研的CTLA-4单抗AK107全球独家开发、推广权全部授予默沙东,获得总价2亿美元的付款;与乐普生物共同合作开发的PD-1药物普特利单抗已于2022年获批上市,康方生物可获得里程碑付款及7%销售分成。通过一系列巨额融资和BD交易,目前康方生物现金49亿元,为创新药研发做好了充足的资金保障。

开坦尼是康方生物首个自主商业化产品,也是首个爆款产品。2022年6月,开坦尼获NMPA批准上市,用于既往接受含铂化疗治疗失败的复发或转移性宫颈癌患者的治疗,这是全球第一个肿瘤免疫治疗双抗新药,也是中国的第一个双特异性抗体新药。

除了开坦尼和依沃西两个核心产品,康方生物现有50个创新候选产品,19个已进入临床阶段。在肿瘤免疫领域,AK117(CD47)目前正在全速推进2期临床,探索其有效性。AK109(VEGFR-2)通过联合疗法布局了多项临床,覆盖胃癌、肺癌、肝癌等大适应症。目前AK109+AK104+化疗用于PD-(L)1治疗后进展的胃癌Ⅲ期临床已经启动。

康方生物表示,在未来5年内预计有约10款自研新药重磅品种于中国乃至全球上市,并实现商业化。从康方生物身上,业内看到了新一轮生物技术的变革,中国biotech在其中的角色也从过去的模仿者,变成了现在的共同引领者。具有优秀的自主研发能力,药品开发产出效率高,临床推进迅速,研发进度屡超预期,也让康方生物得到资本的认可。

从成立至今,康方生物已经完成多笔大额融资:2015年完成1.3亿元A轮融资;2017年完成3亿元B轮融资;2018年完成2亿C轮融资;2019年完成近1.5亿美元D轮融资,并顺利于2020年在香港交易所挂牌上市。 依托不间断的资本注入,康方生物顺利推进着多款自研产品的临床开发。

创新药是成长性的行业,通常需要大量的研发投入和长期的资金支持,而目前高利率环境增加了融资成本,削弱了企业的盈利能力和投资意愿。同时,高利率还会导致资本市场的资金更倾向于流向风险较低的资产,从而减少了对医药生物等高风险高回报行业的投资。但头部biotech已然通过对外授权创新产品,获得穿越周期的砝码。

有业内人士指出,无论是现在还是未来,唯有创新才是国内制药企业在激烈市场竞争中胜出的核心要素,这也是支撑康方生物不断融资、估值提升的关键。康方生物昔日总金额高达50亿美元的重磅交易,不仅打破了国产创新药海外授权的纪录,也一度将AK112的市场期待拉满。直至今日,这种打破国产创新药“天花板”的期待值,依然能在康方生物暴涨暴跌的股价上看到。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号