English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 每一次新目标的制定和实现,都会把公司带上一个新高度。

回望2014年,阿斯利康遭遇公司收入下滑的困境,多款重磅明星产品面临专利悬崖,包括抗精神病药Seroquel、胃药Nexium和降胆固醇药Crestor等,而新的增长驱动产品尚未明确,辉瑞更是借机对其发出1170亿美元的收购要约……内忧外患,不外如是。

也正是那一年,阿斯利康CEO苏博科(Pascal Soriot)定下一个当时在外人看来有些画大饼式的目标——2023年公司营收达到450亿美元。因为彼时阿斯利康的全年营收为265亿美元,相当于未来10年要保持年均7%的稳健增长。

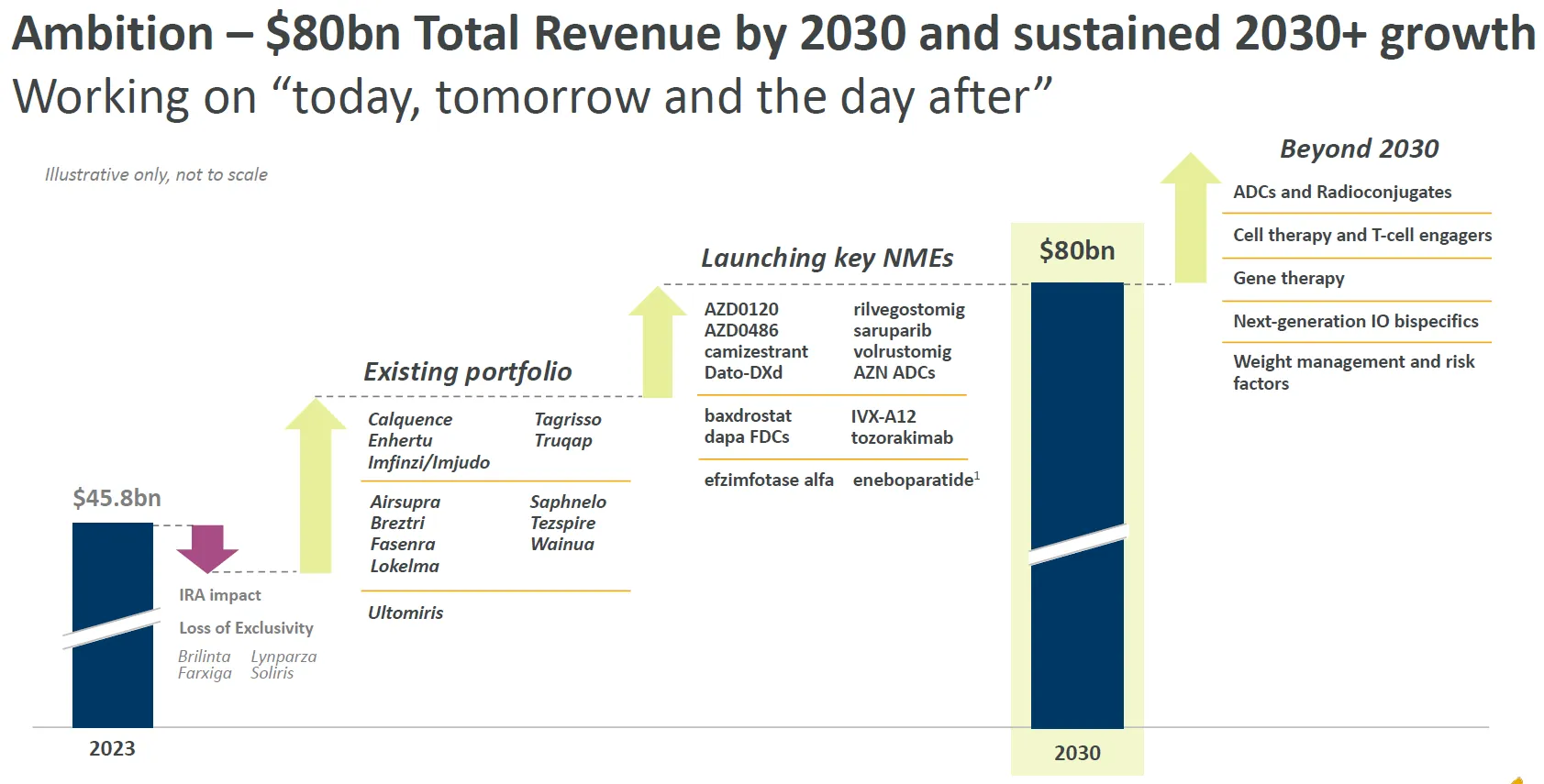

这个增长对于一家大型企业来说并不容易,但是在Pascal Soriot的带领下,阿斯利康早已实现了困境反转,并完美实现了十年前夸下的海口。2023年,阿斯利康的公司总营收为458亿美元。这还不是终点,阿斯利康昨日在投资者日上再次掷下豪言——2030年实现800亿美元的总收入,并在2030年后实现持续增长。

在追求增长的道路上,阿斯利康一直在挑战自我,不过800亿美元的营收目标对于任何一家跨国药企来说都不是一个可以轻松达成的数字。2023年总收入达到800亿美元的跨国药企仅有强生一家,这其中还有300亿美元是非制药业务收入。2022年辉瑞曾经创下1003亿美元总营收的历史记录,但新冠疫苗产品的偶然性因素让这一数字看起来如同昙花一现般难以复制。

只有纯粹的制药业务可以依靠,阿斯利康又凭什么兑现如此宏大的新目标?

▌战略是业务增长的主线企业的持续增长都建立在正确且稳定的战略之上,尤其像阿斯利康这样体量庞大的巨头公司,清晰的业务战略定义出未来业务增长的主线。所谓“战略先行,谋定而动”,阿斯利康在投资日上表示公司未来将朝着3大战略方向笃定前行。

第一,通过投资颠覆性创新和利用全球研发网络,持续追求科学与创新。换言之,内生和外延并举将是阿斯利康未来扩大创新布局的主要策略。

从内部创新角度来看,在“5R”原则指导下,阿斯利康的研发能力不断蜕变,其研发成功率在5年时间里从4%提升至19%,打造出越来越丰富的产品管线。在IDEA Pharma发布的2024年医药发明指数榜单中,阿斯利康凭借强劲增长的创新规模也进入了全球TOP3行列。

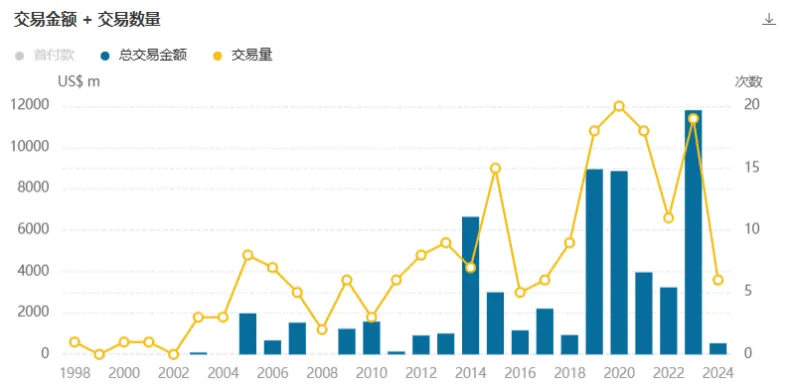

外部创新方面,阿斯利康近年来主要通过项目BD引进和小额公司并购两种方式来高效扩充“子弹”。根据医药魔方数据库,阿斯利康在近5年的BD交易相当高频,尤其2023年的总交易金额累计达到118亿美元。

阿斯利康近年来交易并购情况

而自2021年斥资390亿美元收购罕见病疗法公司Alexion后,阿斯利康仍保持每年3-4笔小额并购的节奏,重点投注了细胞与基因治疗、核药等相当前沿的技术平台。在充分消化Alexion的并购后,我们也或许可以期待,阿斯利康会再酝酿一起大并购, 其业绩与实力更上一层楼。

第二,强化优势领域。阿斯利康希望通过新药物模态和各类联合疗法/复方制剂为患者带来更优的疗效,从而巩固和加强相关治疗领域的领先地位。阿斯利康进一步明确了发力点,增加肿瘤、生物制药和罕见病产品组合,并以ADC、核药、细胞疗法、T细胞衔接器、基因治疗、新一代IO双抗等技术路线多维突破。

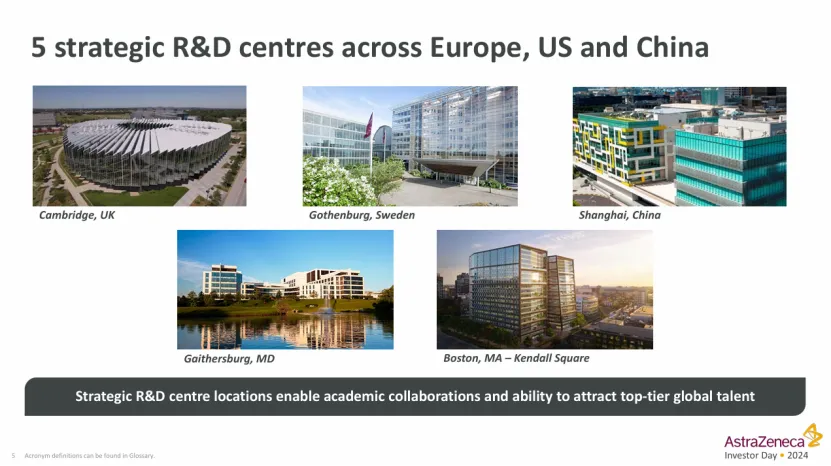

第三,全球化赋能。跨国药企都在全球铺设了广泛的布局网络,比如阿斯利康已经在英国剑桥、瑞典哥德堡、中国上海、美国波士顿和美国盖瑟斯堡建立了5大全球战略中心。已有的业务根基之上,充分调动利用全球的资源是阿斯利康制胜未来的关键。

为此,阿斯利康也明确提出差异化新兴市场建设的策略。毫无疑问,中国作为重要新兴市场在阿斯利康的全球版图中占据极其重要的战略地位,它不仅仅是阿斯利康全球第二大市场,也在其全球研发、供应和创新网络中扮演不可或缺的角色。

入华超30年,阿斯利康将40多款创新药带到中国,并向全球约70个市场持续输送创新药。2023年,中国区为阿斯利康创造了58.76亿美元的营收,占其全球市场份额的13%。阿斯利康与本土创新双向奔赴的案例也越来越多。过去一年多的时间里,阿斯利康在中国达成了7项BD合作和1起收购事件,已披露的交易总金额近60亿美元。

2023年以来阿斯利康在中国达成交易并购情况

随着中国市场的不断扩容以及本土创新生态系统的进化,阿斯利康加码中国的动作或许也会越发频繁。

▌产品是业务增长的支撑

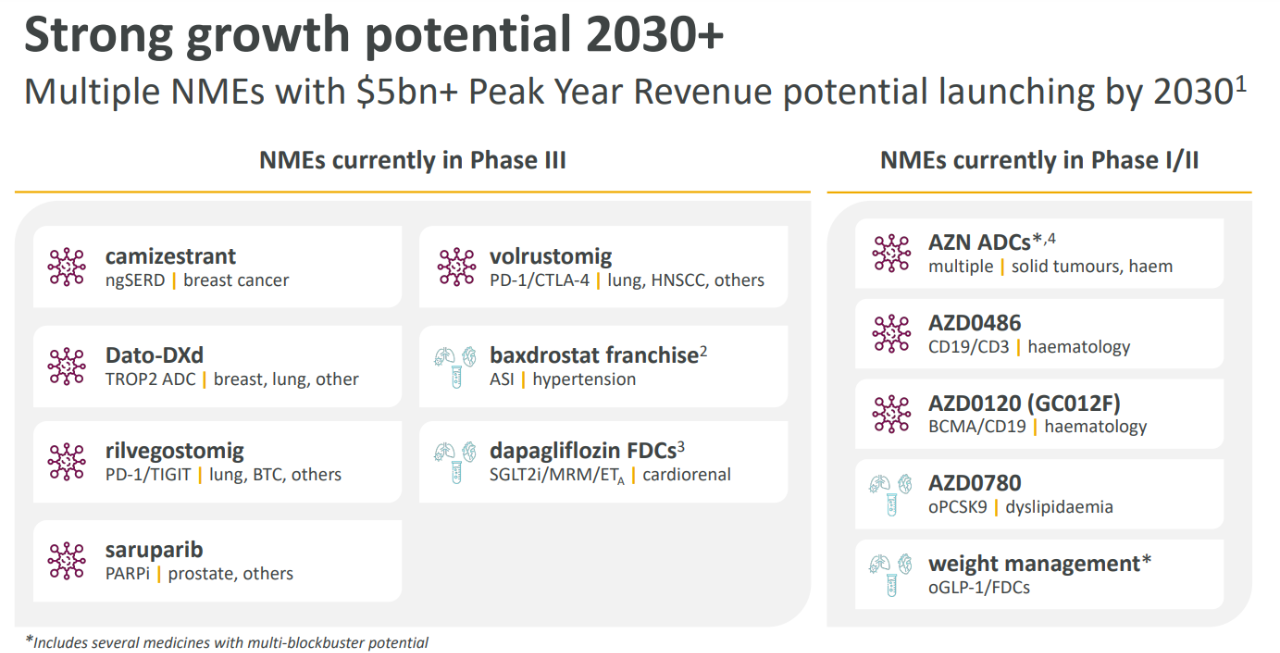

近两年,公司营收TOP5级别的制药巨头们,体量一般在500-600亿美元之间,他们几乎都拥有2款以上的50亿美元级别爆款产品,甚至有1款100+亿或者200+亿美元的“超级重磅炸弹”。按照这一逻辑推算,若想实现年收入超过800亿美元,则意味着至少要拥有5款以上50+亿美元级别的产品。那么,到2030年,阿斯利康是否会有足够多的爆款产品支撑宏大的目标?从现有产品管线,我们或许能够一窥究竟。在众多制药巨头中,阿斯利康是少有的注重全面均衡发展的一个企业。在其当前聚焦的肿瘤、CVRM(心血管、肾脏及代谢业务部)、R&I(呼吸与免疫学)、罕见病、疫苗与免疫疗法五大领域,几乎每个业务版块都配有丰富且层次分明的产品管线。这样多元化的发展战略,一方面大大提高了重磅产品诞生的概率,另一方面也有更高可能性实现整体营收的跃迁。财报显示,目前阿斯利康已经有13款产品达到“重磅炸弹药物”级别,而且超过半数都集中在20亿美元以上,大部分产品的增速都保持两位数以上。这一数字放眼整个制药巨头行列都是不俗的表现,而这显然也是阿斯利康能够抛出如此宏大目标的底气。阿斯利康表示,到2030年,10+亿美元产品阵营还会显著增长,预计数量会超过25个。与此同时,阿斯利康销售额50+亿美元的产品规模也在壮大。现阶段,包括Tagrisso、Farxiga、Imfinzi、Ultomiris、Calquence在内的多款产品都正值当打之年。其中,Tagrisso(58亿美元,+7%)和Farxiga(60亿美元,+36%)均在2023年实现了50+亿美元收入,2024年Q1依旧保持较高的增速。Imfinzi的销售表现也十分出彩,2023年涨幅达到52%(42亿美元),年底有望突破50亿美元。Ultomiris作为迭代产品,2023年销售额更是大涨51%至29.65亿美元,2024年Q1涨幅为32%,年底预计营收超过40亿美元。不止于此,除了一张张有确定性未来的明牌,诸多隐藏于在研管线里的潜力重磅药物也呼之欲出。投资日上,阿斯利康列出了一张潜在峰值收入超过50亿美元的产品集合,其中大多已经进入后期临床开发阶段,有望近几年密集上市。 阿斯利康潜在峰值收入50亿美元+的候选产品

注:也包括多个ADC项目(靶点分别是CLDN18.2、B7H4、EGFR/cMET、FRα、GPRC5D、CD123)以及口服GLP-1及复方这些被单列为高价值的候选产品不仅靶点丰富多样,所搭载的药物模态和技术平台也十分多元,而且涵盖的疾病类型大多是已经有丰厚产品基础的领域。以肺癌为例,阿斯利康曾明确表示:力争到2030年,开发的产品能够覆盖50%以上的肺癌患者。可以看出,围绕这一目标,阿斯利康在Tagrisso、Imfinzi以及Enhertu等重量级产品基础上,已经迭代推出了TROP2 ADC药物Dato-DXd、TIGIT/PD1双抗rilvegostomig、PD1/CTLA4双抗volrustomig等新药。投资颠覆性创新,在本次投资日的PPT中不止一次出现,阿斯利康对这一概念从5大方向进行了解释:一是专注GLP-1及复方药物研发,建立并引领体重管理新模式;二是加强ADC与放射性疗法布局,取代全身放化疗;三是推进下一代IO双抗疗法,取代现有PD(L)1抑制剂;四是开发跨治疗领域的细胞疗法和T细胞衔接器;五是大力发展基因疗法和基因编辑技术,治愈一系列罕见疾病。总体看来,围绕这一战略定位,阿斯利康已经搭建出一个有规模有层次的产品管线。如果未来这些产品能够如期兑现,800亿美元的营收目标也是能够触摸得到。

注:也包括多个ADC项目(靶点分别是CLDN18.2、B7H4、EGFR/cMET、FRα、GPRC5D、CD123)以及口服GLP-1及复方这些被单列为高价值的候选产品不仅靶点丰富多样,所搭载的药物模态和技术平台也十分多元,而且涵盖的疾病类型大多是已经有丰厚产品基础的领域。以肺癌为例,阿斯利康曾明确表示:力争到2030年,开发的产品能够覆盖50%以上的肺癌患者。可以看出,围绕这一目标,阿斯利康在Tagrisso、Imfinzi以及Enhertu等重量级产品基础上,已经迭代推出了TROP2 ADC药物Dato-DXd、TIGIT/PD1双抗rilvegostomig、PD1/CTLA4双抗volrustomig等新药。投资颠覆性创新,在本次投资日的PPT中不止一次出现,阿斯利康对这一概念从5大方向进行了解释:一是专注GLP-1及复方药物研发,建立并引领体重管理新模式;二是加强ADC与放射性疗法布局,取代全身放化疗;三是推进下一代IO双抗疗法,取代现有PD(L)1抑制剂;四是开发跨治疗领域的细胞疗法和T细胞衔接器;五是大力发展基因疗法和基因编辑技术,治愈一系列罕见疾病。总体看来,围绕这一战略定位,阿斯利康已经搭建出一个有规模有层次的产品管线。如果未来这些产品能够如期兑现,800亿美元的营收目标也是能够触摸得到。【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号