English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 PD-1抑制剂市场竞争进入下半程,在“卷”完适应症、产能、营销团队、渠道、价格后,新剂型正在成为下一突破口。

日前,药物临床试验登记与信息公示平台显示,君实生物的特瑞普利单抗(JS001)皮下注射剂JS001sc启动了一项多中心、开放、随机对照的III期临床研究,旨在对比JS001sc联合标准化疗和JS001联合标准化疗作为复发或转移性非鳞非小细胞肺癌(NSCLC)一线治疗的药代动力学特征、疗效、安全性。

值得注意的是,JS001sc是首款进入III期临床阶段的国产抗PD-1单抗皮下注射剂。作为具有划时代意义的抗癌药物,PD-1抑制剂赛道已经涌入众多选手。制药企业除了在PD-1抑制剂前期研发上屡屡传出新动向,后期新剂型的布局也进入白热化的“战场”。

那么,皮下制剂是否有可能将PD-1抑制剂的临床优势以及差异化转化为市场优势?这一疑问,在全球范围内或许还需要更多时间来加以印证。目前,PD-1抑制剂皮下制剂的市场竞争也在全球蔓延,差异化发展之路伴随着越来越多的入局者,充满了挑战。

市场竞争愈演愈烈

差异化突围成必选项

现下,国产PD-1抑制剂正在迎接渐趋白热化的市场竞争,这使得本土企业在面对市场争夺战时,不得不思考更多的解局之道。

作为我国首个成功上市的国产PD-1单抗,君实生物的特瑞普利单抗尽管占尽先发优势,但其市场销售却一直不温不火。对比其他PD-1抑制剂销售情况,特瑞普利单抗的情势稍显局促。在医保谈判中,特瑞普利单抗的价格降幅超过60%,同时伴随国内PD-1抑制剂的激烈竞争,君实生物也未能明显实现“以价换量”。

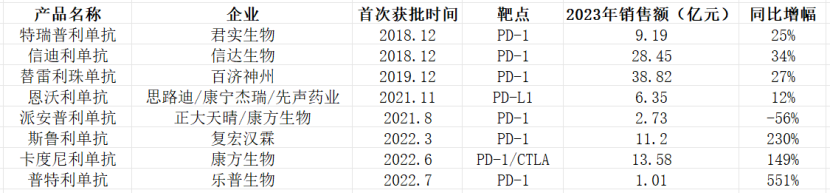

但从2023年营收来看,特瑞普利单抗在实现海外获批后迎来销售额的一波高峰,同比增长25%达到9.19亿元。但对比百济神州、信达生物等后起之秀,君实生物的表现并不突出。在2023年,百济神州的替雷利珠单抗销售收入为38.06亿元,同比增长33.10%;信达生物的信迪利单抗销售收入约28亿元,同比增长34%。

(部分国产PD-1类产品2023年销售额)

不过,君实生物也在通过扩大适应症范围、重组销售团队等方式,不断增强特瑞普利单抗的市场优势。

今年4月,君实生物的特瑞普利单抗联合阿昔替尼一线治疗中高危不可切除或转移性肾细胞癌患者的新适应症上市申请获得批准,成为该药在中国获批的第8项适应症。在2023年医保谈判中,特瑞普利单抗新增鼻咽癌、食管鳞、非小细胞肺癌这3项适应症,目前已有6项适应症被纳入医保。目前,特瑞普利单抗仍有约12个适应症在临床Ⅲ期开发中。

与此同时,为了延长产品生命周期,君实生物还瞄准已经过验证的“PD-1+ADC”疗法。2023年4月,美国FDA加速批准了默沙东K药与ADC 药物Padcev组合疗法,用于一线治疗局部晚期或转移性尿路上皮癌(la/mUC)患者,这是首款获批该适应症的“PD-1+ADC”的联合疗法,也开启了“PD-1+ADC”联合疗法运用进入临床。

据统计,已上市的国产PD-1抗体联合ADC共开展的临床研究也依然超过了20项,君实生物、康方生物、百济神州等企业均在布局。其中,君实生物的布局数量最多,包括将特瑞普利单抗联合维迪西妥单抗在探索乳腺癌、胃癌、尿路上皮癌的治疗,联合君实生物自己在研的ADC产品JS107拟用于胰腺癌治疗,以及联合荣昌生物靶向MSLN(间皮素)的ADC药物RC88探索治疗实体瘤的效果。

在市场内卷严重的现状下,君实生物先后大刀阔斧调整了自身商业化和临床团队。在2024年初,君实生物更是进行了一次重大的人事调整。“掌门人”李宁在结束六年的总经理兼CEO任期后,不再担任这一职务,而是被选举为公司全资子公司拓普艾莱的董事长,负责公司的海外业务,这一调整也预示着李宁将把重心放在君实生物的海外拓展上。

2023年10月,特瑞普利单抗在美国获批上市,用于联合顺铂/吉西他滨作为转移性或复发性局部晚期鼻咽癌成人患者的一线治疗,以及作为单药治疗既往含铂治疗过程中或治疗后疾病进展的复发性、不可切除或转移性鼻咽癌的成人患者。这让特瑞普利单抗成为美国首款且唯一获批用于鼻咽癌治疗的药物,也是美国FDA批准上市的首个中国自主研发和生产的创新生物药。

今年1月,特瑞普利单抗开始正式投入美国市场销售。根据与海外合作伙伴Coherus的合作协议,君实生物可获得该产品在美国市场年销售净额的20%分成。但就鼻咽癌患者较少的现状而言,特瑞普利单抗在美国市场中的前景仍不算十分明朗,业界更期待其未来在欧盟、英国、新加坡、澳大利亚等海外市场的上市表现。

瞄准PD-1下一站

头部企业率先入场

在赛道拥挤的情况下下,寻求差异化创新和海外市场,已经成为PD-1抑制剂厂家的必经之路。从“卷”产品到“卷”适应症,国产PD-1抑制剂各自出招,积极寻求破局之道。如今,PD-1抑制剂已经来到了下一站,那就是“卷”剂型的当口。

根据药物临床试验登记与信息公示平台披露,君实生物的特瑞普利单抗皮下注射剂JS001sc的这项III期临床研究的目标入组人数将多达356人,由湖南省肿瘤医院牵头,在全国75家医疗机构中展开。主要终点指标包括第1周期结束时的实测谷浓度(Ctrough)、用群体药代动力学模型模拟的第1周期的0-21天的药时曲线下面积(AUC0-21day),次要终点指标包括研究者基于实体瘤疗效评价标准v1.1评估的客观缓解率(ORR)、无疾病进展期(PFS)、6个月PFS率、疾病控制率(DCR)、持续缓解时间(DoR)。

在业内看来,PD-1抑制剂的皮下注射剂型应用前景广阔。一方面,PD-1抑制剂皮下注射剂型的推出能够帮助企业延长品牌药的专利期;另一方面,PD-1抑制剂皮下注射剂型能显著减少患者接受治疗时间,节省时间成本。

从我国的诊疗现状来看,PD-(L)1抑制剂相关产品的静脉输注多集中在一二线城市,用药难度相对较大。而相比较传统静脉注射剂型,皮下注射制剂在给药时间、依从性等方面有明显优势。作为一种即用型制剂,PD-(L)1皮下注射制剂2-5分钟内即可完成给药,相比静脉输注剂型所需要的30-90分钟,极大缩短了给药时间,这在提高医疗资源利用效率的同时还可以进一步减少治疗对患者日常生活的影响。

除了君实生物外,目前全球范围内已经有多家企业正在开发PD-(L)1抑制剂的皮下注射疗法。

2023年8月,罗氏制药宣布,其PD-L1 单抗 Tecentriq(阿替利珠单抗)的皮下注射版本已获英国 MHRA 批准上市。这是该药的全球首个监管批准,其在全球其他地区同样在接受FDA、EMA等各国监管机构的审评。据悉, Tecentriq SC 的批准也适用于此前静脉制剂已获批的所有适应症,涵盖肺癌、膀胱癌、乳腺癌和肝癌。

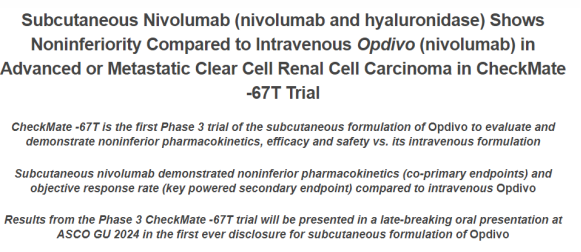

2024年1月,BMS也披露皮下注射PD-1纳武利尤单抗(nivolumab,Opdivo)治疗晚期或转移性透明细胞肾细胞癌(ccRCC)患者的III期CheckMate-67T研究数据。与静脉输注纳武利尤单抗相比,皮下注射纳武利尤单抗在28天内平均血清浓度(Cavgd28)和稳态血清低谷浓度(Cminss)指标上均表现出非劣效性,达到共同主要终点。关键次要终点客观缓解率(ORR)也显示出非劣效性。

目前,默沙东K药皮下注射制剂已处于III期临床阶段。这项III期临床研究MK-3475-A86 试验旨在评估皮下给药与化疗联用,对比静脉给药与化疗联用,一线治疗鳞状和非鳞状 NSCLC。2024年4月,该研究已完成受试者的招募工作。同时,默沙东还布局了 K 药+透明质酸酶复方制剂皮下注射剂 MK-3475A,正在开展一线治疗 NSCLC 的 III 期 MK-3475A-D77 临床试验,2023年 2 月完成全球首例受试者的入组工作,并预计于 2024 年 9 月完成主要指标。

在国产企业中,康宁杰瑞、百济神州、恒瑞医药等也已提前布局。据悉,恒瑞医药开发的SHR-1901便属于PD-1皮下注射剂。2021年8月,SHR-1901首次在国内获批开展临床,目前正在开展I期临床试验。据悉,百济神州也在开发替雷利珠单抗的皮下注射剂,目前处于I期研究阶段。

毫无疑问,PD-(L)1依旧是现阶段国内药企之间竞争最为激烈的细分市场之一。当下,企业正在面对价格战、疗效竞争、抱团合作、市场拓展、商险报销等多元且白热化的竞争格局。不论是已有产品上市的、还是未有产品上市的相关企业都在各显神通,提前布局下一轮的增长曲线。谁能经受得住市场考验并把握新机遇,谁就是下一个市场赢家。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号