English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 作为创新药产业链的关键一环,CXO映射着整个行业的技术变革和发展趋势。

CXO龙头企业药明康德日前发布的2024年第一季度报告显示,营业收入达79.8亿元,同比减少11.0%,即便剔除新冠商业化项目仍然减少1.8%。按地域收入划分,药明康德只在欧洲地区保持增长。令人意外的是,日韩及其他地区的收入大幅度减少;不过,美国依然是其最重要的市场,收入占比达到62%。

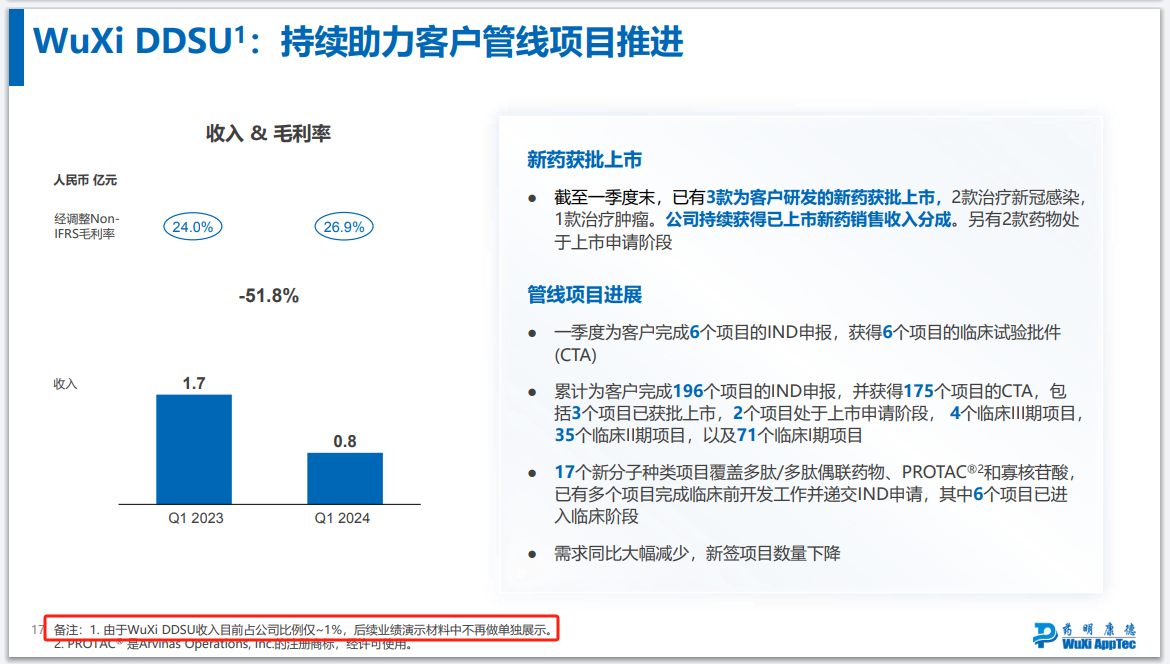

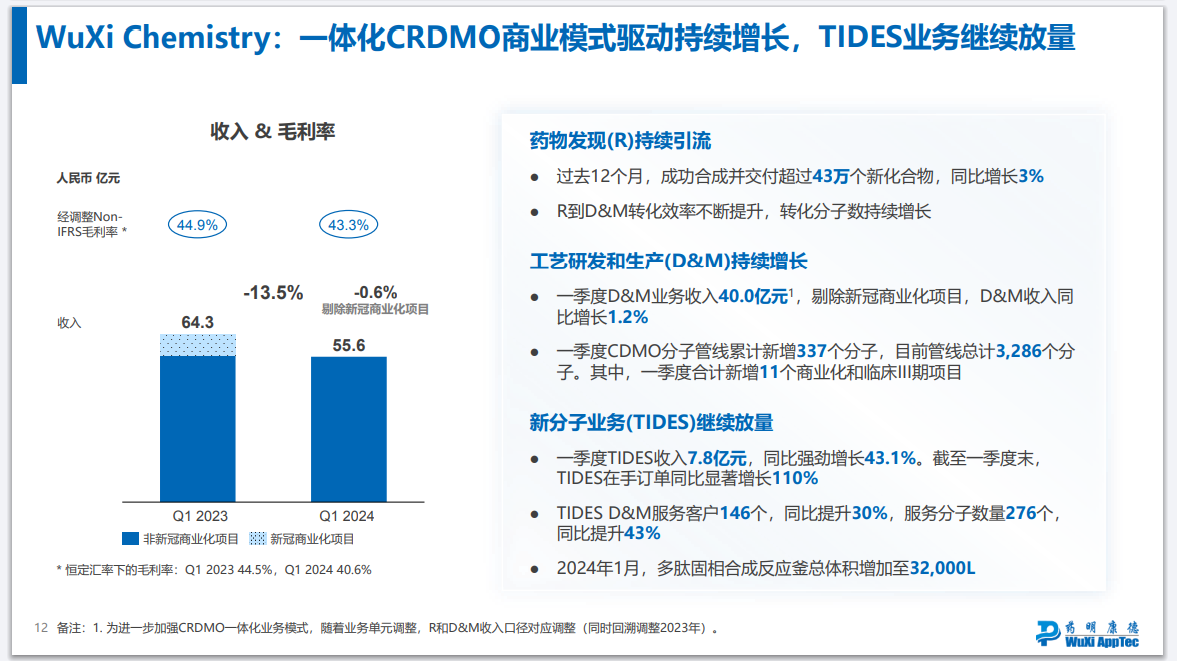

从业务单元来看,化学板块以55.6亿元成为对药明康德贡献最大的收入,同比减少13.5%。其中,TIDES(主要为寡核苷酸和多肽)业务亮眼表现,收入7.8亿元,同比强劲增长43.1%。相比之下,曾经挑大梁的国内新药研发服务部(DDSU)业务最终难掩颓势,收入仅为8000万元,同比大幅下降了51.8%。由于收入占比已经不足1%,药明康德决定未来将不再单独展示DDSU业务的业绩。

作为CXO行业的领先企业之一,药明康德的战略和业务调整对整个行业而言具有一定的参考意义。针对DDSU业务收入占比的下降是否意味着该业务将逐渐退出药明康德的业务范畴?对于DDSU部门的员工,药明康德有何安排计划?是否涉及人员调整或者重组等焦点问题,《医药经济报》记者向药明康德发去了采访函,但截至发稿暂未获得回复。

01

“Fast Follow”退潮

DDSU将退出历史舞台?

药明康德的DDSU业务是在2014年成立的“新部门”,主要是为中国药企提供小分子一类的产品研发服务。该模式不仅提供分子筛选服务,更提供包括临床申报、临床开发等服务,药明康德收取一定的里程碑款和销售分成。

这对于医药创新药企来说,无疑有着极大的吸引力。一方面,无论是初创的Biotech,还是大药企延伸孵化的小型创新团队,财力有限、技术积累不足、时间紧任务重等都是共性的挑战,DDSU确实为这些企业和团队提供了快速扩充管线的机会。

在过往的“Fast Follow”大浪潮中,药明康德提供的小分子IND数量和获得临床试验批件的小分子数量均保持高位,这让DDSU业务一度成为药明康德的业绩增长点之一。根据财报,在2018年,药明康德的DDSU业务部门为国内客户递交了27个小分子创新药的临床申请工作,其中17个项目的临床试验获得了批件。到了2021年,药明康德累计完成144个项目的IND申报工作,并获得110个项目的临床试验批件,该业务收入规模已经达到12.5亿元。

通过“Fast Follow”研发战略,制药企业在研药物的成药性大大提高,失败的风险降低,产品研发周期也大幅缩短,这在过去相当长的一段时间内,都是多数国内医药企业寻求容易且快速实现自身价值变现的路径。

然而,药企扎堆“Fast Follow”,意味着同质化产品对存量市场的激烈抢夺。这让该策略快速走向凋零,产业政策的引导更是加速了这一进程。越来越多的国内企业开始更加关注临床价值,单纯地改结构做Me-too“卖青苗”给国内企业的模式越来越难以持续。

在2022年2月份的交流会上,药明康德表示,国内药企对“Fast Follow”的研发需求下降,部分客户的需求转向best in class\first in class和新分子,因此DDSU业务要相应地迭代升级。同年,药明康德DDSU业务收入首次出现下滑,这也正式说明,毫无差异化的Me-too时代正在经历大退潮。

截至2024年第一季度末,药明康德为客户研发的3款新药已获批上市,其中2款为治疗新冠感染新药,1款为治疗肿瘤新药,已持续收到新药销售收入分成。另外还有2款药物处于上市申请阶段,后续会持续为药明康德提供收入。不过,药明康德已经预期到DDSU业务的下滑趋势,并表示:由于WuXi DDSU收入目前占公司比例仅1%,后续业绩演示材料中不再做单独展示。因此,药明康德以后新药获批上市后的销售收入分成基本可以忽略。

随着“Fast Follow”策略的退潮,药明康德及其他药企可能更加注重first-in-class或best-in-class的创新药研发,这将推动整个行业向更高水平的创新迈进。在药明康德官方的表述中,创新药化学药小分子药物研发部门DDSU过去提供的1.0时代的服务是Fast-follow、Me-too和Me-better药以及传统的小分子药物,未来2.0升级版本时所要提供的服务则转向了Best-in-class、新的分子类型(如多肽、PROTAC、核酸药物等)、同靶点药物抢国内前三、快速推进化学药小分子进入临床阶段的进程。

02

多肽类药物研发火热

TIDES保持高速增长趋势

面对愈发凸显的市场转型压力,开展新业务已经成为CXO企业寻求新利润空间的重要抓手。除了DDSU业务外,药明康德的另一业务TIDES也值得业界关注。据悉,药明康德的TIDES业务主要聚焦寡核苷酸和多肽,并囊括了GLP-1等多肽药物的生产。

近年来,随着诺和诺德司美格鲁肽的获批上市,多肽类药物研发成为全球最热门药物研发领域之一。公开数据显示,截至2023年初,全球上市的多肽药物已近180种,适应症囊括糖尿病、肥胖、肿瘤、心血管疾病以及肝炎等;而从靶点来看,无论全球还是中国,GLP-1都是当前最火的靶点。

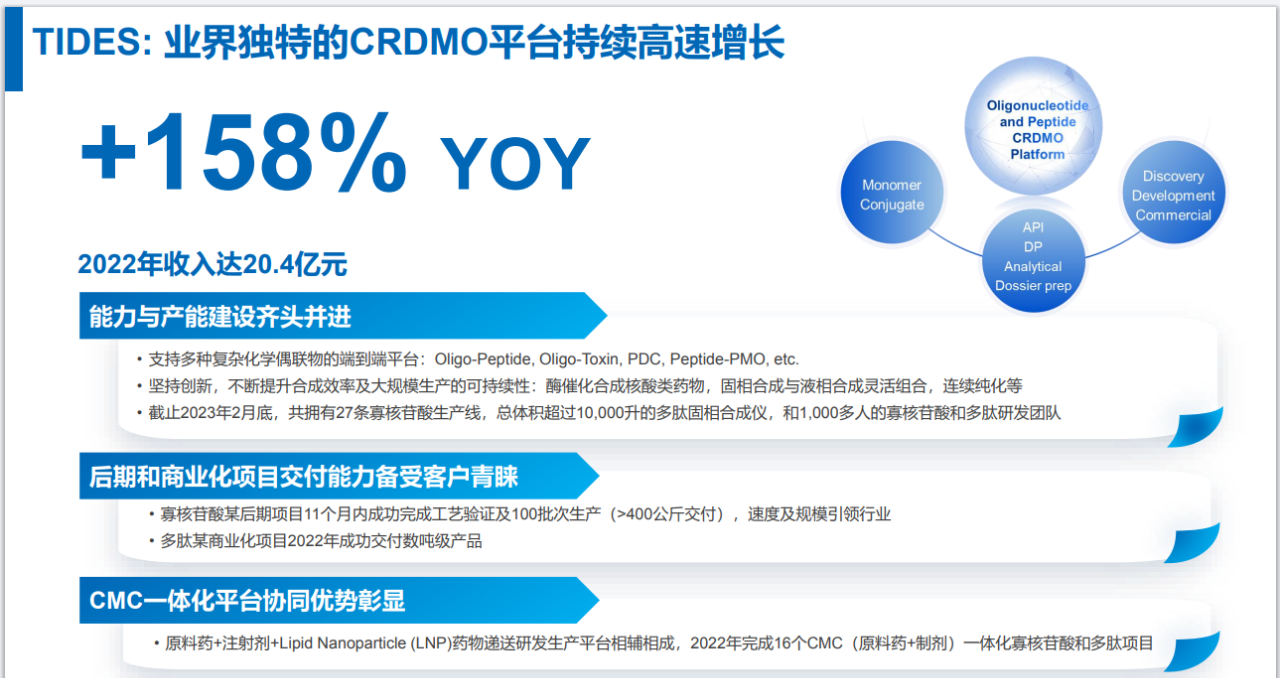

在药明康德2022年的财报中,TIDES业务被首次提及,并报告了显著的收入增长。TIDES在2022年的收入达到20.37亿元,同比增长158.3%。截至2023年末,药明康德TIDES在手订单同比显著增长226%;服务客户数量140个,同比提升36%;收入达到34亿元,同比强劲增长64.4%。

到了2024年,药明康德的TIDES业务仍在继续放量。截至2024年第一季度末,TIDES在手订单同比显著增长110%。同时,TIDES D&M服务的客户数量达到146个,同比提升30%,服务分子数量达到276个,同比提升43%;收入达到7.8亿元,同比强劲增长43.1%。

药明康德透露,由于市场对多肽的需求非常强劲,其也在不断扩建新的多肽产能。截至2024年1月,药明康德的多肽固相合成反应釜体积增加至32000升。在业内看来,药明康德在短期内大幅提升产能,准备好了迎接赛道大发展的到来,而且从承接项目数量快速增加来看,具备强大增长潜力,TIDES有望成为药明康德新细分赛道的爆款。

TIDES业务对应寡核苷酸与多肽两类新分子的开发和生产,作为头部CDMO服务商,药明康德是全球多肽类药物的主要供应商之一,此前礼来已经披露过双靶点减肥药替尔伯肽由药明康德代工生产。在业绩说明电话会议中,药明康德也表示,TIDES收入基本来自海外,新加坡、瑞士、美国新扩建的产能都有TIDES的布局。

TIDES业务的持续放量,虽然给药明康德带来了新的业绩增长点,但全球医药产业链动荡仍是药明康德面临的主要议题,也成为其未来发展中的关键不确定因素所在。自今年1月底起,药明康德卷入美国生物安全法案风波。药明康德多次强调,其在过去没有、现在和未来都不会对美国或任何其他国家构成国家安全风险。不过,从2024年一季报可以看到,药明康德来自美国客户的收入49亿元,剔除特定商业化生产项目后同比增长0.4%,仍然保持在稳定状态。

在业内看来,无论如何,在美国《生物安全法案》“黑天鹅”事件、行业融资遇冷等因素影响下,药明康德正处于关键节点,其能否稳住基本盘,寻找新的增量市场转移对美国客户的依赖,仍是其眼下最迫切的任务。总体而言,药明康德的TIDES业务是其适应市场变化、寻求新增长机会的一个积极举措,对于未来长期发展和巩固行业地位均具有重要意义。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号