English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 跨国大药企2023年的财报陆续披露,对外展示了亮眼的业绩,重磅炸弹令人眼花缭乱,销售额百亿美元的分子似乎也不再稀缺。

除了汇总各产品的全年销售表现,各家药企也会在财报中公布对未来业绩的展望,为下一年的发展定下基调。其中也包括2024年值得期待的里程碑事件,给足了大众预期。悄然中,新一轮竞赛已经打响。2024年制药巨头值得期待的里程碑事件

罗氏:TIGIT迎来“生死”考验

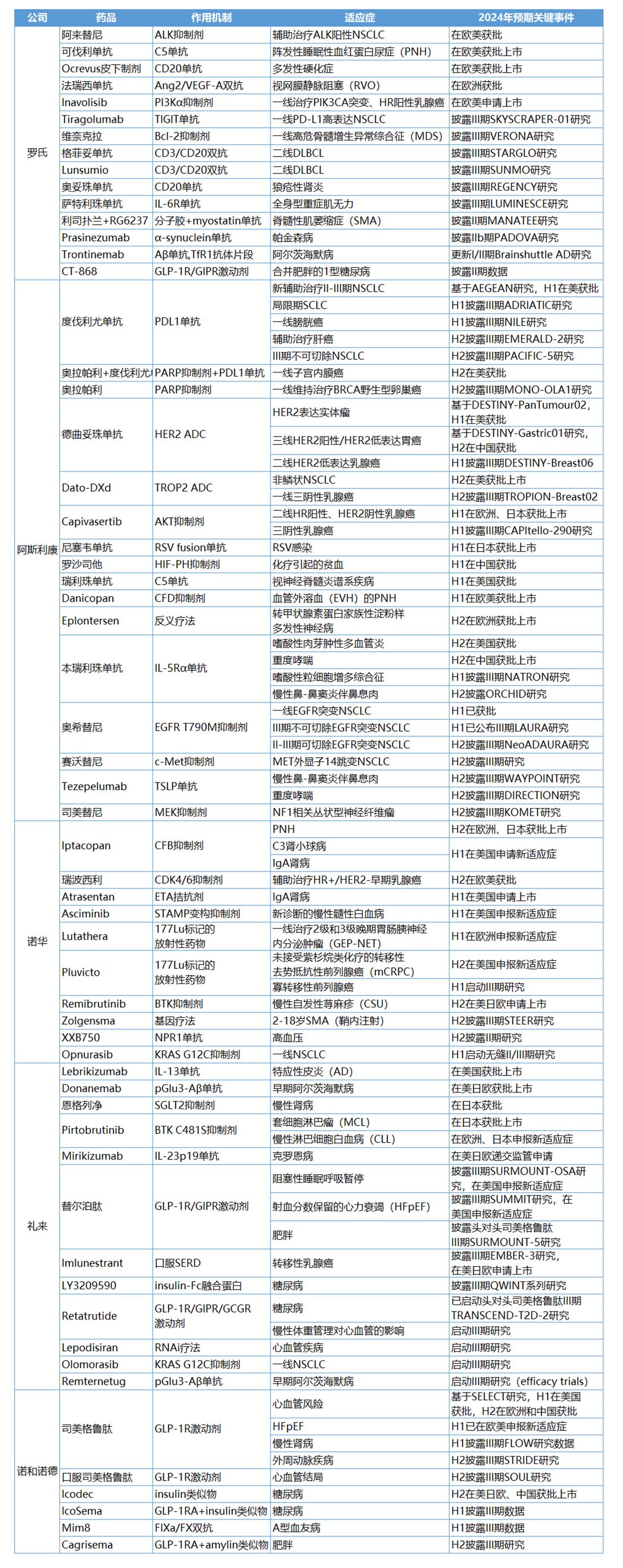

SKYSCRAPER-01研究充满反转。2022年5月,罗氏公布SKYSCRAPER-01研究的第一次中期分析数据,当时的结果显示研究未达到无进展生存期(PFS)主要终点,而另一个主要终点OS数据尚未成熟。PFS终点的失利,使业界对OS终点也不抱有太高的期望。2023年8月,KYSCRAPER-01研究第二次中期分析结果出炉,tiragolumab联合组的中位OS估计为22.9个月,阿替利珠单抗单药治疗组的中位OS估计为16.7个月,联合治疗相比单药治疗将死亡风险降低了19%。这次的积极数据又提振了布局玩家的信心。最终的OS结果如何,我们拭目以待。

SKYSCRAPER-01研究充满反转。2022年5月,罗氏公布SKYSCRAPER-01研究的第一次中期分析数据,当时的结果显示研究未达到无进展生存期(PFS)主要终点,而另一个主要终点OS数据尚未成熟。PFS终点的失利,使业界对OS终点也不抱有太高的期望。2023年8月,KYSCRAPER-01研究第二次中期分析结果出炉,tiragolumab联合组的中位OS估计为22.9个月,阿替利珠单抗单药治疗组的中位OS估计为16.7个月,联合治疗相比单药治疗将死亡风险降低了19%。这次的积极数据又提振了布局玩家的信心。最终的OS结果如何,我们拭目以待。

阿斯利康:肺癌领域攻城略地

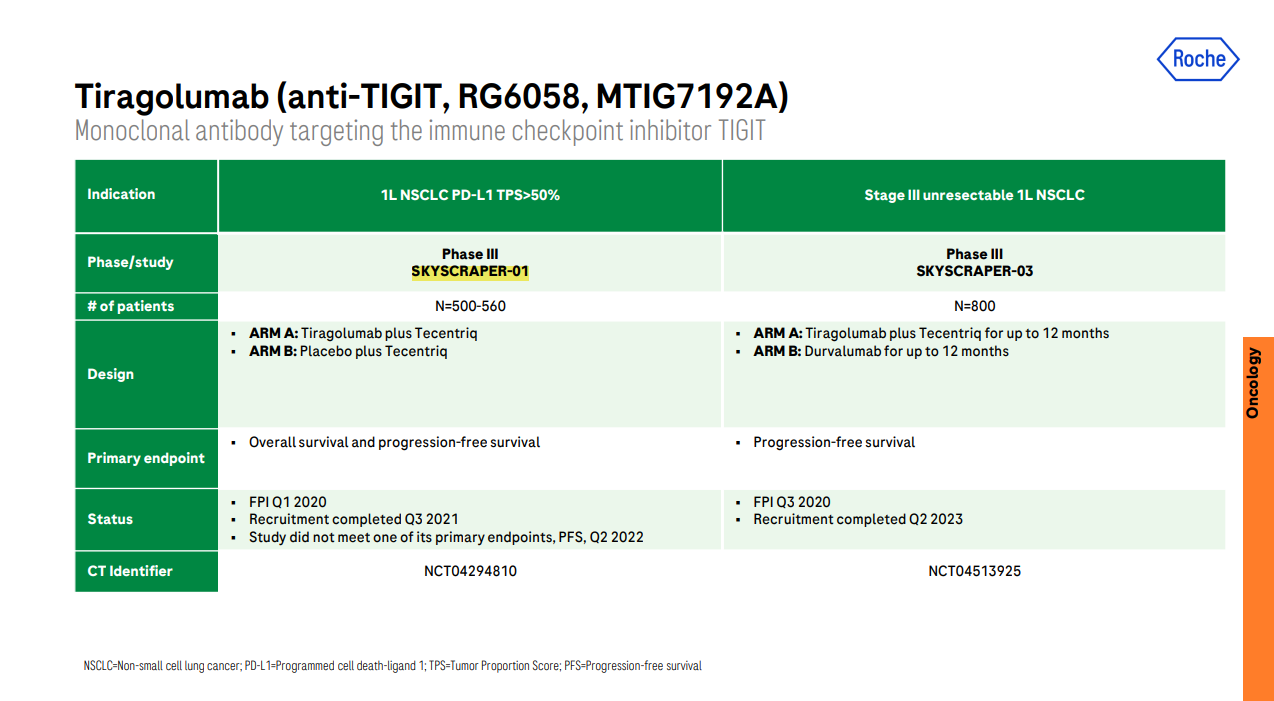

2024年的计划表里,阿斯利康还有望迎来度伐利尤单抗新辅助治疗II-III期NSCLC的新适应症扩展,针对局限期小细胞肺癌(SCLC)的III期ADRIATIC研究将于上半年公布结果,主要聚焦中国III期不可切除NSCLC患者的PACIFIC-5研究也将于下半年进行读数。除了肺癌领域,度伐利尤单抗一线治疗膀胱癌和辅助治疗肝癌的两项关键III期研究也将在今年揭晓结局。近日,阿斯利康和第一三共联合开发的Dato-DXd也在美申报上市,适应症为既往接受过全身治疗的局部晚期或转移性非鳞状NSCLC成人患者,PDUFA日期为2024Q4。如果获得批准,Dato-DXd将成为全球首个治疗肺癌的TROP2 ADC。此外,Dato-DXd一线治疗三阴性乳腺癌的III期TROPION-Breast02研究预计于2024H2撞线。阿斯利康和第一三共合作的另一款产品德曲妥珠单抗也将继续演绎传奇,在今年有望实现的重大突破包括:1)基于DESTINY-PanTumour02研究,H1在美获批治疗不可切除或转移性HER2表达实体瘤新适应症;2)基于DESTINY-Gastric01研究,H2在中国获批三线治疗HER2阳性/HER2低表达胃癌;3)二线治疗HER2低表达乳腺癌的III期DESTINY-Breast06研究的数据将于H1出炉。中国一直是阿斯利康全球第二大市场。罗沙司他是阿斯利康深耕中国市场的重要证明,它于2018年率先在中国获批上市,成为第一款MNC研发、在中国实现首发的新药。2024年,罗沙司他有望在中国进一步扩大适用范围,用于治疗化疗引起的贫血。IL-5Rα单抗本瑞利珠单抗也有希望在今年凭借MIRACLE研究进入中国市场。

2024年的计划表里,阿斯利康还有望迎来度伐利尤单抗新辅助治疗II-III期NSCLC的新适应症扩展,针对局限期小细胞肺癌(SCLC)的III期ADRIATIC研究将于上半年公布结果,主要聚焦中国III期不可切除NSCLC患者的PACIFIC-5研究也将于下半年进行读数。除了肺癌领域,度伐利尤单抗一线治疗膀胱癌和辅助治疗肝癌的两项关键III期研究也将在今年揭晓结局。近日,阿斯利康和第一三共联合开发的Dato-DXd也在美申报上市,适应症为既往接受过全身治疗的局部晚期或转移性非鳞状NSCLC成人患者,PDUFA日期为2024Q4。如果获得批准,Dato-DXd将成为全球首个治疗肺癌的TROP2 ADC。此外,Dato-DXd一线治疗三阴性乳腺癌的III期TROPION-Breast02研究预计于2024H2撞线。阿斯利康和第一三共合作的另一款产品德曲妥珠单抗也将继续演绎传奇,在今年有望实现的重大突破包括:1)基于DESTINY-PanTumour02研究,H1在美获批治疗不可切除或转移性HER2表达实体瘤新适应症;2)基于DESTINY-Gastric01研究,H2在中国获批三线治疗HER2阳性/HER2低表达胃癌;3)二线治疗HER2低表达乳腺癌的III期DESTINY-Breast06研究的数据将于H1出炉。中国一直是阿斯利康全球第二大市场。罗沙司他是阿斯利康深耕中国市场的重要证明,它于2018年率先在中国获批上市,成为第一款MNC研发、在中国实现首发的新药。2024年,罗沙司他有望在中国进一步扩大适用范围,用于治疗化疗引起的贫血。IL-5Rα单抗本瑞利珠单抗也有希望在今年凭借MIRACLE研究进入中国市场。

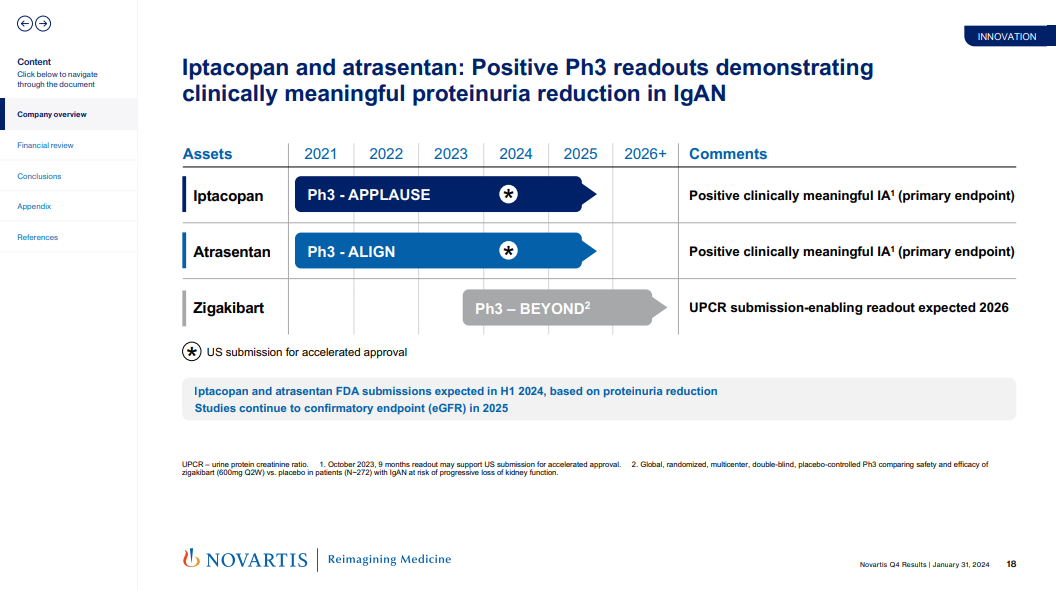

诺华:打出肾病领域的关键球

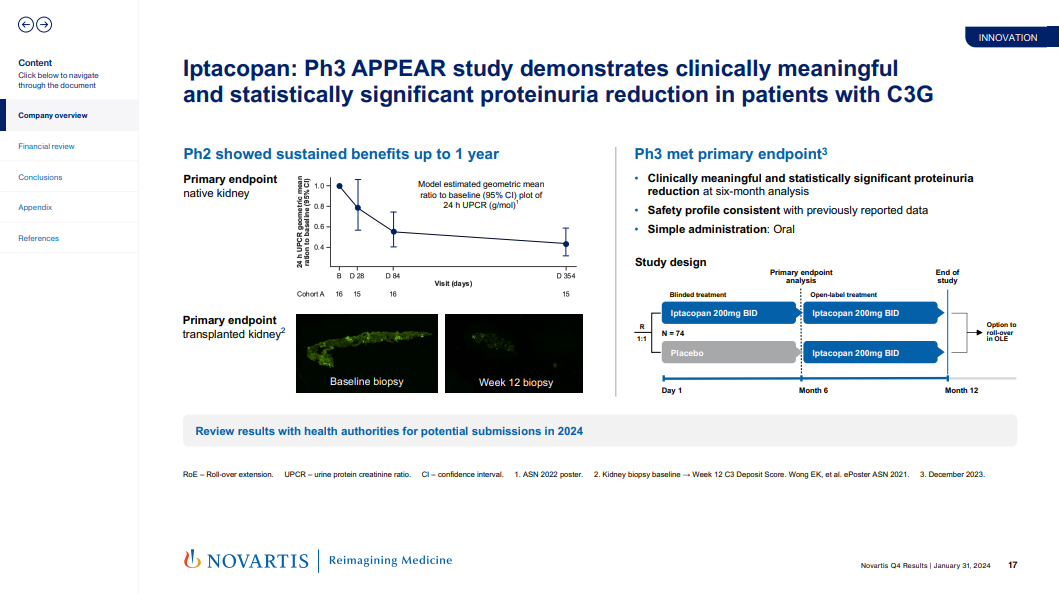

IgA肾病是全球慢性肾病和肾衰竭的主要原因之一,发病人群主要为青壮年。据估计,全世界每年每百万人中约有25人被新诊断为IgA肾病。值得注意的是,中国是全球IgAN发病率最高的国家之一。2023年10月,III期APPLAUSE-IgAN研究在中期分析中取得积极结果,iptacopan在减少IgA肾病患者的蛋白尿方面优于安慰剂。瞄准IgA肾病领域,诺华不止布局了一款产品。ETA拮抗剂atrasentan的III期ALIGN研究也收获成功。基于此,诺华将在2024H1递交该产品的上市申请。

IgA肾病是全球慢性肾病和肾衰竭的主要原因之一,发病人群主要为青壮年。据估计,全世界每年每百万人中约有25人被新诊断为IgA肾病。值得注意的是,中国是全球IgAN发病率最高的国家之一。2023年10月,III期APPLAUSE-IgAN研究在中期分析中取得积极结果,iptacopan在减少IgA肾病患者的蛋白尿方面优于安慰剂。瞄准IgA肾病领域,诺华不止布局了一款产品。ETA拮抗剂atrasentan的III期ALIGN研究也收获成功。基于此,诺华将在2024H1递交该产品的上市申请。 自免领域,remibrutinib以III期REMIX-1和REMIX-2研究的积极结果在BTK赛道赢得差异化优势,这两项研究充分证实了remibrutinib治疗慢性自发性荨麻疹(CSU)患者的治疗潜力。诺华乘胜追击,准备于下半年在美日欧递交其上市申请。如若获批,remibrutinib将成为奥马珠单抗治疗CSU的有力补充。肿瘤领域,CDK4/6抑制剂瑞波西利有望实现新突破,或将在欧美地区获批辅助治疗HR阳性、HER2阴性早期乳腺癌的新适应症。2023年,瑞波西利营收20.80亿美元,同比增长75%。放射性配体疗法Pluvicto的销售表现也十分亮眼,增速达261%,距离10亿美元大关只差一步之遥。诺华预计于2024H2在美国申报其新适应症,用于未接受紫杉烷类化疗的转移性去势抵抗性前列腺癌(mCRPC);并将启动其针对寡转移性前列腺癌的III期研究。

自免领域,remibrutinib以III期REMIX-1和REMIX-2研究的积极结果在BTK赛道赢得差异化优势,这两项研究充分证实了remibrutinib治疗慢性自发性荨麻疹(CSU)患者的治疗潜力。诺华乘胜追击,准备于下半年在美日欧递交其上市申请。如若获批,remibrutinib将成为奥马珠单抗治疗CSU的有力补充。肿瘤领域,CDK4/6抑制剂瑞波西利有望实现新突破,或将在欧美地区获批辅助治疗HR阳性、HER2阴性早期乳腺癌的新适应症。2023年,瑞波西利营收20.80亿美元,同比增长75%。放射性配体疗法Pluvicto的销售表现也十分亮眼,增速达261%,距离10亿美元大关只差一步之遥。诺华预计于2024H2在美国申报其新适应症,用于未接受紫杉烷类化疗的转移性去势抵抗性前列腺癌(mCRPC);并将启动其针对寡转移性前列腺癌的III期研究。

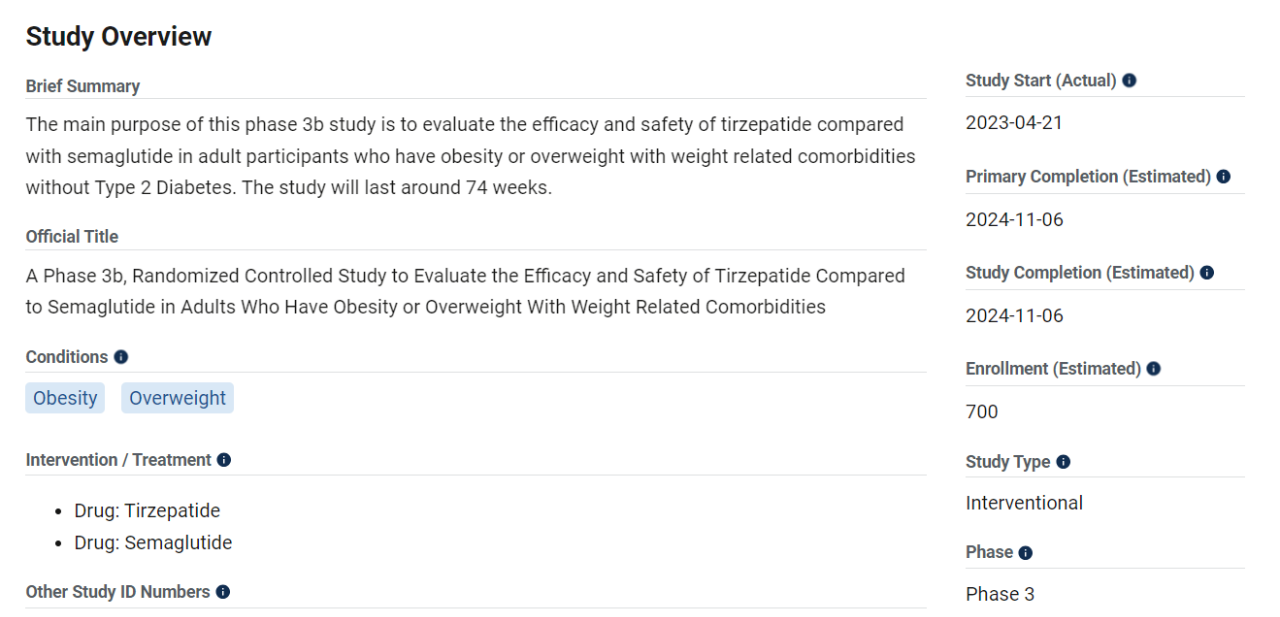

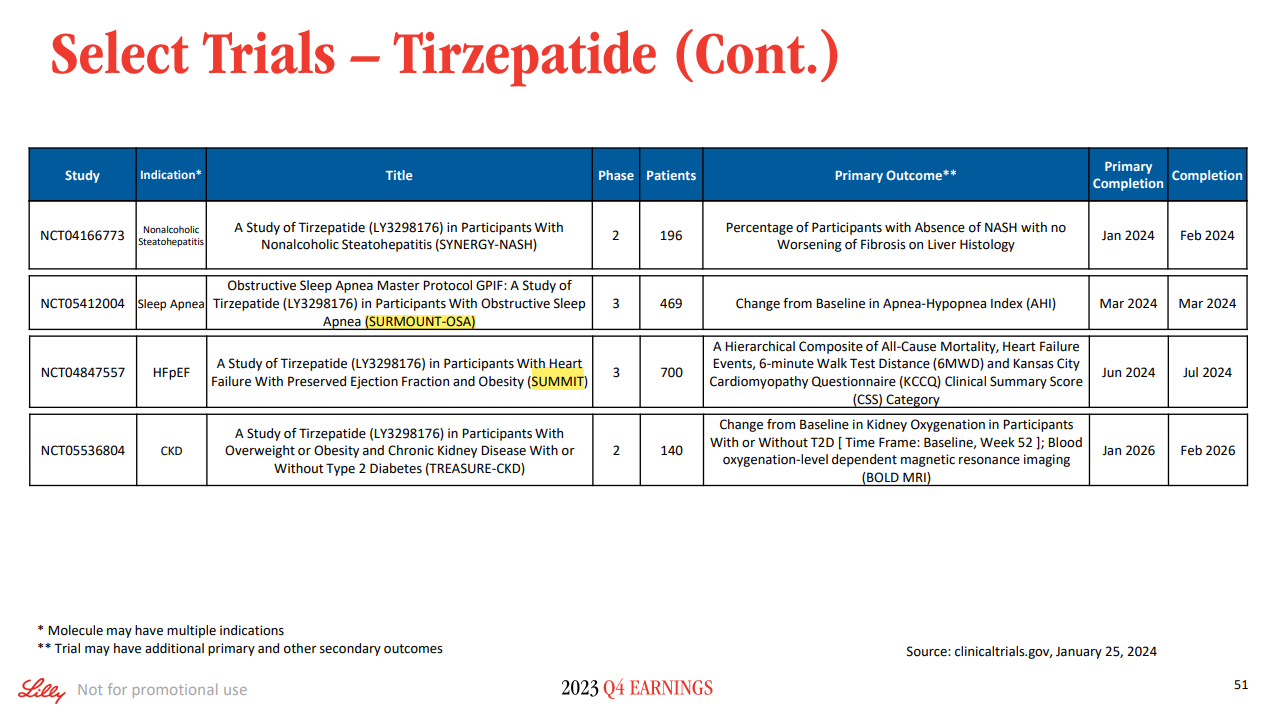

礼来:donanemab与替尔泊肽双管齐下

礼来还将披露替尔泊肽用于射血分数保留的心力衰竭(HFpEF)的III期SUMMIT研究结果,另一项针对阻塞性睡眠呼吸暂停的III期SURMOUNT-OSA研究也值得期待。基于这些结果,礼来还将向FDA递交相关适应症上市申请。

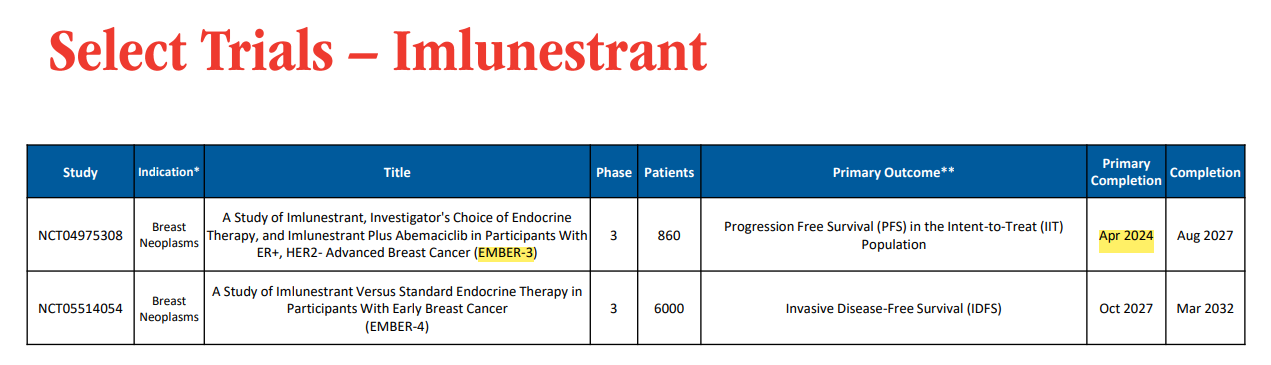

礼来还将披露替尔泊肽用于射血分数保留的心力衰竭(HFpEF)的III期SUMMIT研究结果,另一项针对阻塞性睡眠呼吸暂停的III期SURMOUNT-OSA研究也值得期待。基于这些结果,礼来还将向FDA递交相关适应症上市申请。 替尔泊肽这一GLP-1R/GIPR双靶点激动剂已不能满足礼来在代谢领域的勃勃野心。GLP-1R/GIPR/GCGR三靶激动剂retatrutide来势汹汹。3月,礼来将启动 retatrutide头对头司美格鲁肽的III期TRANSCEND-T2D-2研究(NCT06260722),旨在评估其相较于司美格鲁肽在二甲双胍联合或不联合钠-葡萄糖共转运体2抑制剂(SGLT2i)治疗血糖控制不佳的2型糖尿病患者中的有效性和安全性。此外,礼来计划启动另一项III期研究,考察retatrutide作为慢性体重管理对心血管疾病的影响。在口服选择性雌激素受体降解剂(SERD)的开发上,礼来也备好了弹药。Imlunestrant的III期EMBER-3研究预计将于4月完成主要部分,礼来希望借此在美日欧申报上市。

替尔泊肽这一GLP-1R/GIPR双靶点激动剂已不能满足礼来在代谢领域的勃勃野心。GLP-1R/GIPR/GCGR三靶激动剂retatrutide来势汹汹。3月,礼来将启动 retatrutide头对头司美格鲁肽的III期TRANSCEND-T2D-2研究(NCT06260722),旨在评估其相较于司美格鲁肽在二甲双胍联合或不联合钠-葡萄糖共转运体2抑制剂(SGLT2i)治疗血糖控制不佳的2型糖尿病患者中的有效性和安全性。此外,礼来计划启动另一项III期研究,考察retatrutide作为慢性体重管理对心血管疾病的影响。在口服选择性雌激素受体降解剂(SERD)的开发上,礼来也备好了弹药。Imlunestrant的III期EMBER-3研究预计将于4月完成主要部分,礼来希望借此在美日欧申报上市。

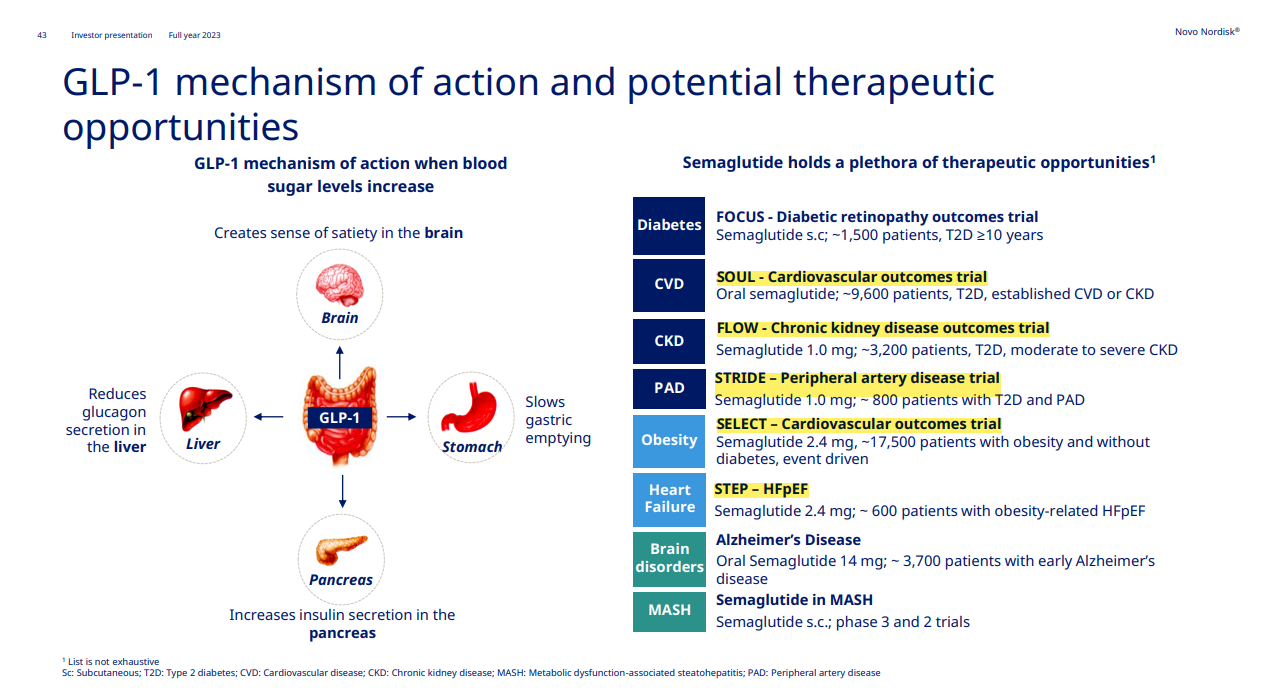

诺和诺德:打开司美格鲁肽的想象空间

诺和诺德不仅在司美格鲁肽的新适应症挖掘上下足苦功,并开发了皮下和口服两种版本,还在单品之外,致力于开发司美格鲁肽复方制剂。由司美格鲁肽与insulin类似物组合而成的IcoSema将在上半年公布III期结果,而与amylin类似物组合而成的Cagrisema则将于下半年披露III期减重结果。至于诺和诺德能否凭借司美格鲁肽复方制剂,在代谢领域更上一层楼,我们交给时间和数据来验证。

诺和诺德不仅在司美格鲁肽的新适应症挖掘上下足苦功,并开发了皮下和口服两种版本,还在单品之外,致力于开发司美格鲁肽复方制剂。由司美格鲁肽与insulin类似物组合而成的IcoSema将在上半年公布III期结果,而与amylin类似物组合而成的Cagrisema则将于下半年披露III期减重结果。至于诺和诺德能否凭借司美格鲁肽复方制剂,在代谢领域更上一层楼,我们交给时间和数据来验证。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号