English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 医药行业正在发生深刻变化。在刚刚过去的2023年,行业发展内外环境复杂,投资退潮、增长承压等挑战不容忽视;与此同时,创新升级、消费复苏等成为行业增长的新动能,高质量发展开始加速。新需求推动新技术的产生,新技术的迭代升级加速行业效率、效能的提升,由此形成的新质生产力催生各种新业态。

站在岁末年初之际,我们回望2023年医药经济变动轨迹、创新生态演变以及终端格局变量,再前瞻2024年医药产业的新趋势,与行业分享。

01

医药经济变动轨迹

工业端:规上企业营收25205.7亿元

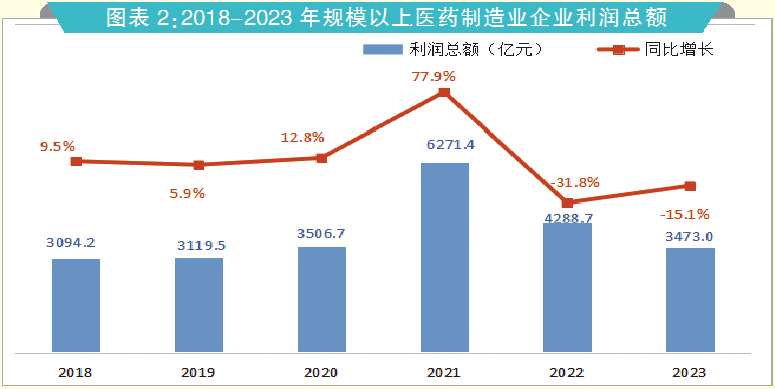

从工业端看,2023年医药制造业复苏缓慢,增速尚未转正,仍需时间恢复。国家统计局数据显示,2023年,全国规模以上医药制造业企业实现营业收入25205.7亿元,同比下降3.7%;实现利润总额3473.0亿元,同比下降15.1%;全国规模以上医药制造业增加值同比下降5.8%。

消费端:销售增速快于整体水平

从消费端看,医药产品市场需求较为稳定,销售增速快于整体水平。国家统计局数据显示,2023年,全国限额以上中西药品类商品零售额为6710亿元,同比增长5.1%。

医药终端:网上销售增长18.3%

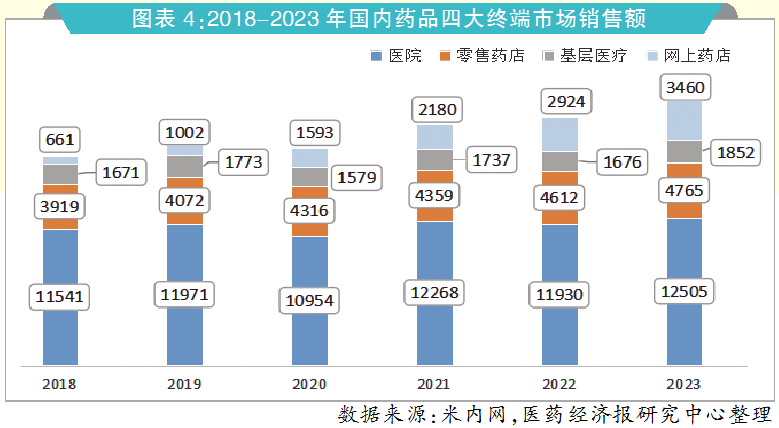

医药四大终端也均保持稳定增长,尤其医院市场与基层医疗市场显著复苏。国家药监局南方医药经济研究所数据显示,2023年医院、实体药店、基层医疗与网上药店市场药品销售额分别同比增长4.8%、3.3%、10.5%与18.3%。其中,医院与基层医疗市场增速由负转正,较2022年全年分别加快7.6、14.0个百分点。

出口端:中药类出口额降幅最小

出口端受前期高基数、防疫产品需求下降等影响,仍在回归常态的过程中。据海关数据统计,2023年医药保健品出口额1020.6亿美元,同比下降20.7%。全年来看,医药出口下降态势整体已趋缓。按商品分类来看,2023年中药类产品出口额降幅最小,为-3.3%;西药类与医疗器械类产品出口额均为两位数降幅,分别同比下降20.3%与22.8%。

上市公司:生物制品板块表现最好

再看医药上市公司,总体呈现增收但明显不增利的状态。iFinD数据显示,2023年前三季度,医药生物板块上市公司(按申万行业分类)整体实现营业收入18770.8亿元,同比增加1.8%;实现归母净利润1550.2 亿元,同比减少17.7%;扣非归母净利润为1350.2亿元,同比减少21.8%。

从细分行业来看,生物制品板块表现最好,营收和净利润均实现两位数增长,尤其利润端增长强劲,这主要受百济神州收入大幅增长、净亏损减少所拉动。与此同时,医疗服务、医疗器械上市公司业绩承压,尤其医疗器械板块,营收和净利润同比均呈现两位数下滑,利润端降幅超过50%。

小结:总体而言,医药经济尚处于复苏中,行业调整已步入深水区,高质量、高效率发展成为主旋律。

02

创新生态加速演变

2023年8月,《医药工业高质量发展行动计划(2023-2025年)》在国务院常务会议审议通过。

会议指出,要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。

作为高质量发展的关键一环,医药创新也正在提质升级。2023年,在行业整体承压的背景下,创新药领域不乏亮点,以下几个变化尤其值得关注:

一是创新药获批数量明显反弹。2023年国内获批上市的1类新药有40个,较2022年批准的创新药数量(21个)近乎翻倍。

进入商业化阶段的创新药数量稳步增加的背后,是我国位居全球第二的研发线规模。Pharmaprojects数据显示,截至2023年1月,中国在研药物数量为5033个,在全球研发线的占比上升至23.6%,较2022年同期增加2.8个百分点。

二是创新药“出海”再创佳绩。无论是闯关FDA,还是跨境License-out交易,2023年都能被视为“丰收年”。从2023年10月底开始,特瑞普利单抗、呋喹替尼、艾贝格司亭α在1个月内相继获得FDA批准,掀起中国创新药在美上市小高潮。

License-out交易方面,交易金额和交易数量再创新高。医药魔方数据显示,截至2023年12月中旬,2023年国内共发生了近70笔创新药License-out交易,已披露交易总金额超350亿美元。尤其是本土企业的ADC管线受到跨国药企青睐,重磅交易频出,直到2023年年底还在上演“压轴大戏”。

2023年12月,百时美施贵宝(BMS)引进百利天恒HER3/EGFR双抗ADC产品BL-B01D1,交易总额高达84亿美元,其中包括8亿美元预付款。不仅创下我国创新药预付款新纪录,还是中国首个Lisence-out的双抗ADC。

三是AI制药引发关注。ChatGPT引爆了AI概念,AI制药由此备受期待。该领域在国内也发展迅速,头部企业不仅募集到大量资金,还受到跨国药企青睐,建立了合作关系。麦肯锡报告显示,晶泰科技与英矽智能分别以7.9亿美元、4.0亿美元,进入全球上市前融资最高的十大AI制药企业之列,礼来、赛诺菲等也与其牵手合作。目前,两家企业均已启动赴港IPO。

四是PD-1正在撤离红海。从新药上市被拒,再到企业出售资产,这一大品类的市场热度已然生变。2023年6月,嘉和生物发布公告,其PD-1杰诺单抗用于治疗复发或难治性外周T细胞淋巴瘤的适应症上市申请被拒。同样在6月,誉衡药业发布公告称,出售持有的誉衡生物全部股权,后者的PD-1产品赛帕利单抗于2021年获批上市,2022年销量仅5.34万支。

作为同质化竞争严重的典型领域,PD-1药物的现状给药物研发企业敲响了警钟。而2023年爆火的GLP-1药物,研发过热风险也不容忽视。麦肯锡报告指出,目前国内在研GLP-1药物已经超过40款。

针对靶点扎堆、赛道拥挤的研发同质化问题,政策层面已经发力,2023年7月发布的《以患者为中心的药物临床试验设计技术指导原则(试行)》《以患者为中心的药物临床试验实施技术指导原则(试行)》《以患者为中心的药物获益-风险评估技术指导原则(试行)》,均强调临床价值、以患者为中心的研发导向,引导创新药研发从fast-follow向me-better、first-in-class和best-in-class的方向升级。

小结:

医药创新供给端改革持续推进的同时,支付端对于创新药的支持力度也在加大。创新药的医保准入周期越来越短,谈判规则不断完善优化。2023年12月13日,新版国家医保目录公布。此次医保谈判有25个创新药参加,谈成23个,成功率高达92%。本次调整中,57个品种实现了当年获批、当年纳入医保目录。目前,80%的新药能够在上市后两年内进入医保目录。

不过,随着资本退潮,创新药领域也面临重重考验。2023年,医药领域投融资下滑、IPO放缓,资本震荡所产生的影响陆续传导到产业链。在外部融资趋冷叠加业绩压力的影响下,部分药企开始上演“大减负”,既有企业关停旗下工厂,也有企业缩减管线、调整重心。

事实上,资本困境是当前全球医药产业的共性问题,降本增效已成为国内外药企的普遍选择。受此影响,本土创新药“出海”也波折频生。2023年尽管License-out交易持续火热,但也出现了一波“退货潮”。据不完全统计,截至10月24日,当年已有11个对外授权产品被退回,这主要与相关跨国药企收缩管线、集中优势投入高价值的治疗领域有关。

经过前几年的高速发展,创新药领域已转入高质量发展阶段。在监管和资本的“组合拳”下,一场自上而下的供给侧改革正在持续推进中。

03

药品终端酝酿变局

在医药产业的下游终端,市场变局也正在酝酿。头部连锁全面开启“万店时代”的竞争,以京东大药房等为代表的新零售势力有望率先达成药品新零售领域的里程碑。

门诊统筹开启新机遇

截至2023年9月底,全国药店总数达652471家,其中连锁门店376657家,单体药店275814家。全国药店连锁率为57.7%。按2022年年末全国人口141175万来计算,药店店均服务人口为2164人,远低于6000人/店的国际平均水平。

与2022年年底相比,2023年前三季度全国共增加29172家药店,包括16634家连锁药店与12538家单体药店。在行业规模扩张的同时,零售药店也面临着经营成本提升、毛利率下滑的挑战。受老年患者被社区、医院等终端分流,药店竞争加剧等影响,传统的药品零售渠道增速放缓。

2023年2月,《关于进一步做好定点零售药店纳入门诊统筹管理的通知》发布,给零售药店带来新机遇。国家医保局数据显示,截至2023年8月,已有25个省约14.14万家定点零售药店开通了门诊统筹报销服务,占全国医保定点零售药店的29%左右。将定点药店纳入门诊统筹,有望加速处方外流,为药店带来更多的客流。考虑到医保监管趋严以及处方承接能力差异,药店龙头有望显著受益。

在政策规范化、带量采购常态化、处方外流加速的大背景下,医药零售行业进入洗牌阶段。头部连锁通过自建新店、并购、加盟等方式,“跑马圈地”稳步推进,行业集中度有望持续提升。随着2023年三季度一心堂门店数达到10008家,大参林、一心堂、老百姓与益丰药房四大民营上市连锁已全面迈过万店门槛,开启竞争新格局。

医药电商成新增长极

与此同时,快速崛起的医药电商已成为药品零售新增长极。相比于传统头部连锁药店200亿元上下的年销售收入,2022年京东健康自营业务(即京东大药房)实现营业收入404亿元,同比增长54.2%。《关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,到2025年,培育形成5~10家超过五百亿元的专业化、多元化药品零售连锁企业。以此推算,只要2023年增幅超过23.8%,京东健康(自营业务)就将成为国内首家销售规模达到500亿元的药品零售企业。2023年上半年,京东健康自营业务增速达到32.5%,这一目标已近在眼前。此外,拥有庞大流量的短视频平台如抖音、快手等已逐步放宽药品类目商家入驻门槛,有望成为医药电商新势力。

小结:

在新零售大势之下,积极推动转型,布局线上业务,重点发展O2O,建设自有APP和小程序等策略成为越来越多头部连锁药店的选择,也取得了不俗的成绩。2023年上半年,健之佳、老百姓、益丰药房、漱玉平民、一心堂线上业务营收分别为10.6亿元、9.7+亿元、9.1亿元、5.8亿元、3.8亿元,其中3家企业线上业务同比增速超过60%。

趋势研判

行业信心稳步提升

展望2024年,产业结构进一步优化调整。在以创新为导向的政策影响下,临床价值愈发成为医药企业在市场竞争中的决胜因素。

宏观经济层面上,2023年,我国经济回升向好,高质量发展扎实推进。初步核算,2023年国内GDP比上年增长5.2%(按不变价格计算)。中央经济工作会议要求,2024年要坚持稳中求进、以进促稳、先立后破,并将“以科技创新引领现代化产业体系建设”列在2024年九项重点任务中的首位。

具体到医药行业,随着疫情影响逐步淡去,诊疗和服务渐进式复苏,刚性需求逐渐恢复,叠加鼓励创新等政策指引,行业信心稳步提升,2024年增长可期。与此同时,企业的“走出去”与“引进来”,也将进一步激发医药经济活力。

“走出去”方面,“一带一路”打开中国药企全球化新增量。中国医药保健品进出口商会统计的数据显示,国内企业对“一带一路”市场的医药出口额由2013年的170.1亿美元增至2023年的381.6亿美元,年复合增长率达8.4%,成果丰硕。

“引进来”方面,据不完全统计,2023年上半年包括阿斯利康、赛诺菲等在内的6家跨国药/械企加码对华投资,合计投资金额超过150亿元。随着《关于进一步优化外商投资环境加大吸引外商投资力度的意见》发布,全面取消制造业领域外资准入限制措施成为中国支持高质量共建“一带一路”举措之一,跨国药企投资热情有望持续高涨。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号