English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 久经至今数千年的中药,辉煌近代数百年的化药,兴盛现代数十年的生物药,共同构成了当今的医药市场,然而,无论是年岁最长的中药,还是引领潮流的生物药,都无法撼动化药的领军地位。

据统计,中国2021年医药市场规模为15912亿元,其中,中药4302亿元,化药7510亿元,生物药4100亿元,分别占比27.0%、47.2%和25.8%,化药仍高高在上。因此,仿制药舞台的龙争虎斗也将长期演绎,而代表着仿制药含金量的过评争斗中,谁才是过评“虎将”?

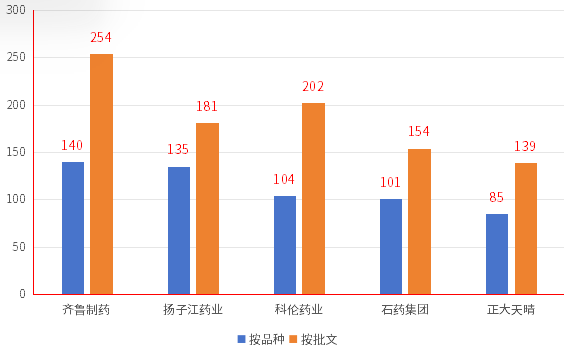

据药渡数据查询,按药品上市许可持有人母公司统计,截至2014年1月9日,齐鲁制药、扬子江药业、科伦药业、石药集团和正大天晴,在过评/视同过评的药品品种或批文数量上均位列TOP5,堪称仿制药过评“五虎将”。

过评品种/批文数量TOP5药企

图片数据来源:药渡数据

伏地虎

齐鲁制药

“做企业尤其是药企,要耐得住寂寞,扎扎实实做好每一个细节”,早在2009年从父亲手中“接棒”齐鲁制药的李燕曾这样评价如何做药企。

经历两代人执掌的齐鲁制药,早已成为制药业头号阵营的“虎将”,2022年销售收入达375亿元,在2023年11月由工信部发布的《2022年度中国医药工业百强》榜单中,齐鲁制药位列NO5,素有制药“一哥”称号的恒瑞医药排名第14。

实力超过众多“精英”的齐鲁制药,依旧未选择走上IPO之路,更像是一只伏地虎,不骄不躁,在医药“猎场”上耐住“寂寞”,等待向“猎物”发起致命一击。

专狙精品“猎物”,频被国际“招手”。齐鲁制药的崛起,离不开“伏地”待“猎”的敏锐,1987年,齐鲁制药成功开发了国家二类抗癌新药卡铂,填补了国内空白,在全国引发了一场“卡铂热”,时至今日,齐鲁制药“猎杀”卡铂的“虎威”依然不减,据药渡数据显示,截至目前,18家拥有卡铂(含原料药)批文的药企中,齐鲁制药为最多(7个),且是唯一过评药企,而对于卡铂的“兄弟”顺铂,齐鲁制药同样是拥有批文最多,且是首家过评的药企。

2023年3月,美国FDA因顺铂注射液出现市场短缺,主动找上门寻求供应,截至2023年6月,齐鲁制药向美国出口2批共计6.3万支顺铂注射液,这是中国药企国内市场在售产品首次直接对美国进行短缺药供应。

在仿制药上的精准狙击,让齐鲁制药已有54个产品为国内首家,这为齐鲁制药向国际纵深发展奠定了基础。2023年12月,首家过评的奥沙利铂注射液中标联合国采购项目,成为齐鲁制药参与国际公共采购的首 个药品。

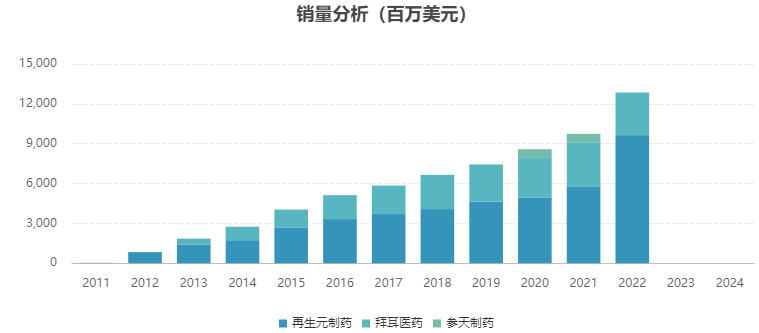

除了化学仿制药,齐鲁制药在生物类似药上也别具慧眼,2023年12月获批上市了阿柏西普生物类似药,据药渡数据显示,阿柏西普全球市场规模一路攀高,2022年达128.53亿美元。

阿柏西普全球销售情况

图片图片来源:药渡数据

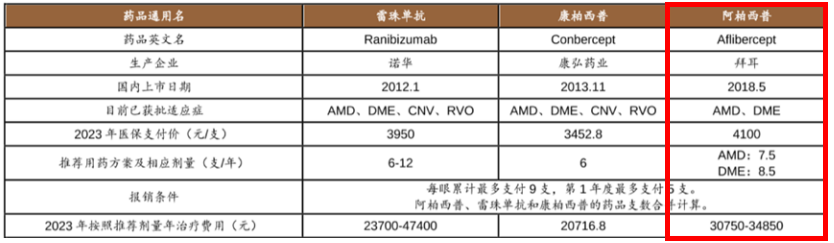

国内仅有拜耳的原研药在2018年5月获批上市,尽管已进入医保目录,但据德邦证券测算,阿柏西普的年治疗费用超3万元,对患者来说依然是笔不小的开支。齐鲁制药的伏地“猎杀”,又一次再现了吉非替尼首仿战绩,不仅打破进口重磅药垄断,且能实现倒逼药价的继续下跌。

阿柏西普治疗费用

图片图片来源:德邦证券

“伏地虎”的本领已在国际医药市场站稳脚跟,截至2023年底,齐鲁制药的头孢系列、巴坦系列等11个人用原料药全球市场占有率第一,且是国内唯一一家同时向欧、美、英、日、澳、加法规市场出口制剂的药企,40余个产品在全球或所销国市场占有率第一。

再显“虎威”,伏击更大“猎物”。仿制药早已不能满足齐鲁制药的胃口,向创新药出击,是其当下最重要的日程安排,2022年,齐鲁制药研发投入达38.9亿元,同比增长17%。

2023年6月,齐鲁制药的首 个创新药伊鲁阿克获批上市,用于治疗既往接受过克唑替尼治疗后疾病进展或对克唑替尼不耐受的ALK突变阳性局部晚期或转移性非小细胞肺癌(NSCLC)患者。

据伊鲁阿克治疗克唑替尼耐药的ALK阳性NSCLC患者2期临床数据显示,客观缓解率(ORR)为69.9%,疾病控制率为96.6%,中位无进展生存期(mPFS)为19.8个月,1年和2年总生存期(OS)为85.2%和57.9%,此外,伊鲁阿克对比克唑替尼一线治疗ALK阳性NSCLC患者的3期临床研究已完成中期分析,相比克唑替尼有显著优势,新的上市申请已获国家药监局受理。

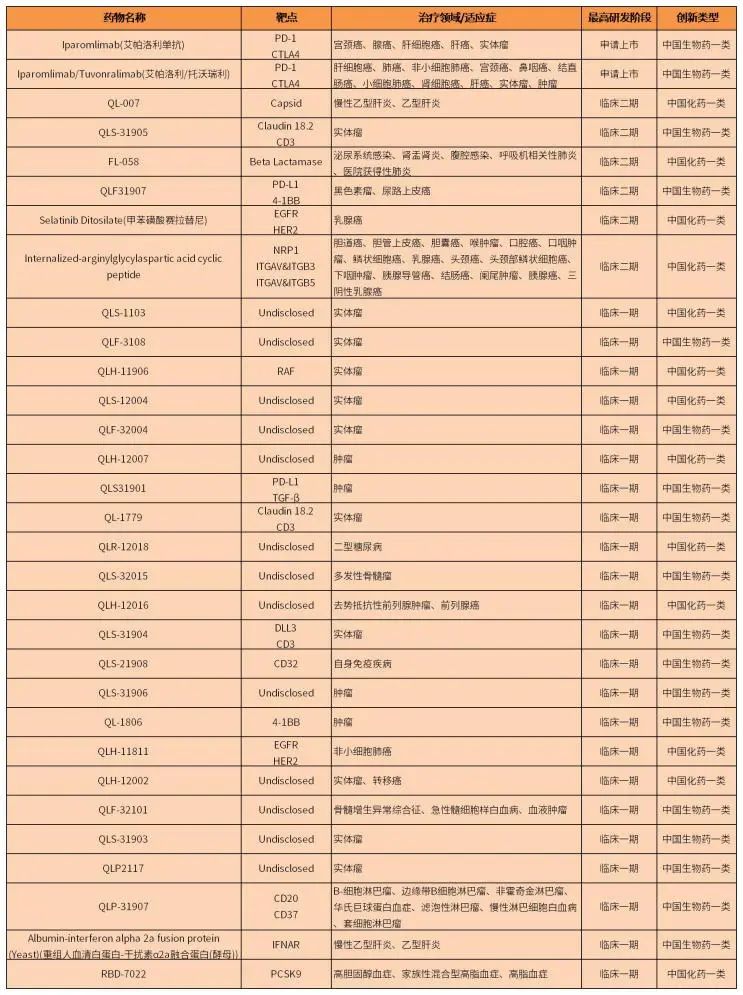

伊鲁阿克的获批标志着齐鲁制药这只“伏地虎”又开辟了新的“领地”,且这一“领地”还将不断扩大,据药渡数据显示,齐鲁制药处于临床阶段的创新药项目有31个,其中有2个已处于申请上市阶段。

齐鲁制药进入临床阶段的创新药项目

图片资料来源:药渡数据

随着在新“领地”的不断开拓,齐鲁制药的“仿制+创新+国际化”战略又将是一幅国产药企崛起的蓝图。

下山虎

扬子江药业

无独有偶,与齐鲁制药同样历经改革年代,在仿制药领域纵横疆场,位列《2022年度中国医药工业百强》榜单第10位的扬子江药业,至今也未IPO上市。

与齐鲁制药耐得住“寂寞”有着异曲同工之处的是,扬子江药业创始人徐镜人的三不原则(不搞兼并联合、不盲目上市、不搞自己不熟悉产业),也正是这份坚持,让扬子江药业以135个过评品种,在仿制药过评实力榜上排名第2。

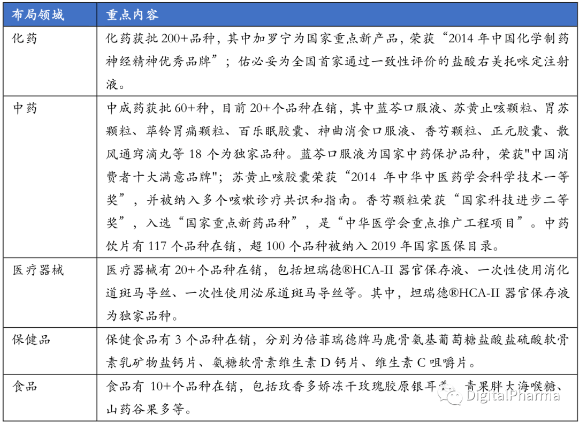

富贵不忘本,中药传承不能丢。今天的扬子江药业主营业务涉及化药、中药、医疗器械、保健品和食品等领域,尽管涉及的业务面较广,且化药已获批超200个品种,但其实扬子江药业是靠中药起家。

扬子江药业业务布局

图片图片来源:DigitalPharma公众号

1988年,上海爆发甲肝疫情,板蓝根需求激增,扬子江药业接到火速支援近400万包板蓝根的通知,但当时的每月产量仅5万包,徐镜人号召员工加班加急制药,最终385万包板蓝根干糖浆顺利完成,徐镜人也得到了“板蓝根大王”称号,此后,扬子江药业开始以中成药为主营业务。

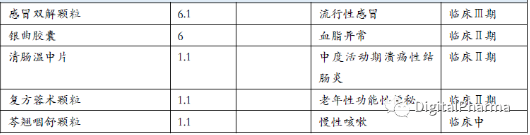

尽管近年来,扬子江药业在仿制药业务上下大气力,2021年登顶年度仿制药获批TOP10企业榜单,2022年又蝉联榜首,但中药业务仍是其最大看点,目前有蓝芩口服液、苏黄止咳颗粒、胃苏颗粒等18个中药产品为独家品种,在新药研发管线上,还有5款中药新药,其中感冒双解颗粒已处于临床3期,银曲胶囊、清肠温中片和复方蓉术颗粒也处于临床2期。

扬子江药业中药新药管线

图片来源:DigitalPharma公众号

中药及化学仿制药领域的深耕,让扬子江药业成为传统型药企“山林”中的一只“猛虎”。

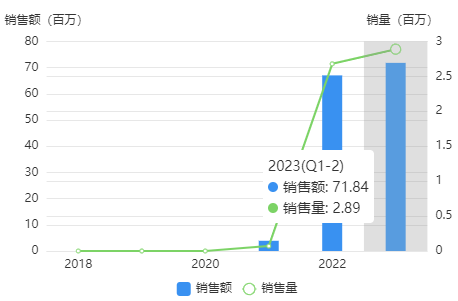

不甘隐居“山林”,“猛虎”下山了。和其他大多数传统药企一样,向创新药进发,是扬子江药业“下山”的终 极目标。2021年5月,扬子江药业自主研发的注射用磷酸左奥 硝唑酯二钠获批上市,迈开了这只“猛虎”下山的第一步。

据药渡数据显示,注射用磷酸左奥 硝唑酯二钠市场表现优异,2022年国内销售额为0.67亿元,而2023年上半年就已超2022年全年达0.72亿元,2023年实现市场规模翻倍已无多少悬念。

磷酸左奥 硝唑酯二钠销售情况

图片来源:药渡数据

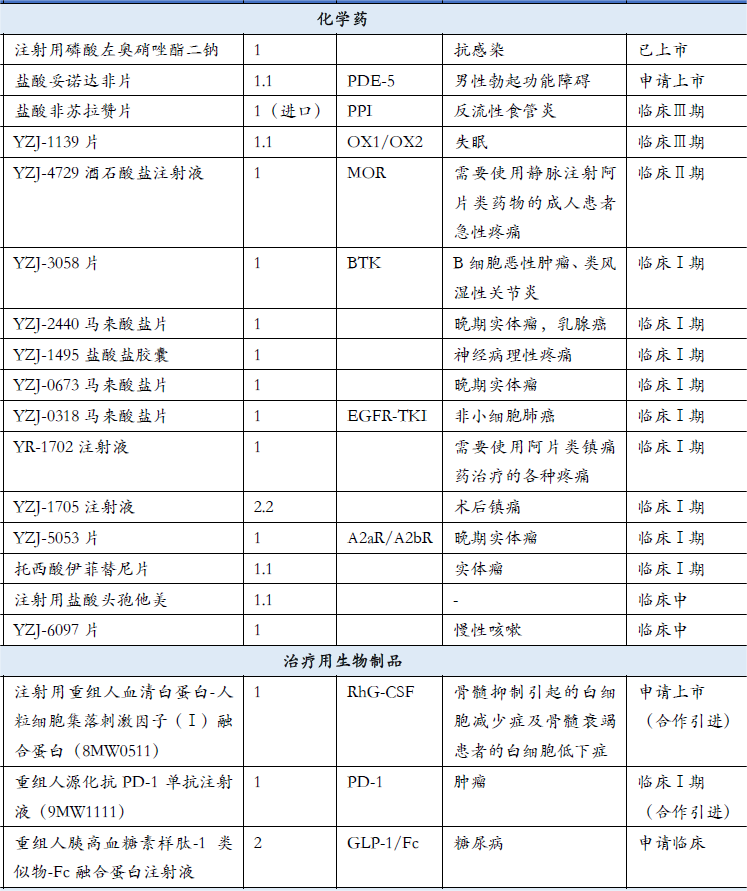

磷酸左奥 硝唑酯二钠的成功,让扬子江药业这只“下山虎”初尝“山林”以外的甜头,2021年7月,徐镜人因突发疾病离世,其子徐浩宇“接棒”任扬子江药业董事长兼总经理。掌门人的换帅,并未停止扬子江药业“下山”的步伐,2023年2月,盐酸妥诺达非片上市申请获国家药监局受理,此外,在化药创新药管线中,还有2款处于3期临床。

扬子江药业化药及生物药创新管线

图片图片来源:DigitalPharma公众号

从扬子江药业管线布局来看,其向创新药领域发展的策略是“先化药,后生物药,化药靠自学,生物药先学艺”的方式进行,也反映出这只“下山虎”对待创新药像IPO上市一样十分谨慎。

值得一提的是,徐浩宇认为上市是必须的,而徐浩宇之前也通过资本运作,将自己创办的爱源股份登陆新三板,也算有过企业上市经验,在第二代掌门人的带领下,扬子江药业又将走出怎样的一条“下山”路,十分值得期待。

仿制药是中国大多数药企发展的起点,然而各自却有着不同的经历,在向新的“领地”探索时,又别具一格,各显不同风采,正如“伏地虎”齐鲁制药和“下山虎”扬子江药业一样,另外三大仿制药过评“虎将”科伦药业、石药集团和正大天晴,也有着自己不同的故事,药渡将继续与您分享。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号