English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 不足一月,阿斯利康再度出手,拿下安锐生物EGFR L858R抑制剂。

日前,安锐生物宣布与阿斯利康达成独家选择权和全球许可协议,开发并商业化一款针对表皮生长因子受体(EGFR)L858R突变的新型变构抑制剂,作为治疗晚期EGFR突变的非小细胞肺癌(NSCLC)的潜在新疗法。根据协议条款,阿斯利康将获得一款新型EGFR L858R变构抑制剂的独家许可,用于全球开发和商业化;安锐生物将获得高达4000万美元的预付款和近期付款,超过5亿美元的研发和商业化里程碑付款,以及全球净销售额的分级特许权使用费。

提起阿斯利康的收购,其在罕见病领域以总金额390亿美元并购Alexion的新闻还历历在目。

2023年全年,阿斯利康再次瞄准新领域,多次在国内外市场出手收购。仅在中国市场,阿斯利康就达成了多项合作交易,在ADC管线、代谢疾病领域以及细胞治疗领域进行了多点布局。其中,12月26日,阿斯利康以12亿美元收购国内CAR-T领军企业亘喜生物,更是促成了中国生物医药行业有史以来,第一个MNC完整收购中国Biotech的案例。

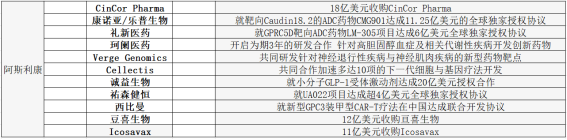

2023年阿斯利康达成合作/收购的项目

(不完全统计)

CinCor专注于开发治疗顽固性和不受控制的高血压以及慢性肾病的新型疗法,该公司的主要产品是酶抑制剂baxdrostat(CIN-107),靶向治疗抗药性高血压。Baxdrostat是一种醛固酮合成酶抑制剂(ASI),拟用于难治性高血压的降压治疗,可以直接抑制醛固酮的生成。

据悉,醛固酮涉及多种疾病,从Cincor的管线分布可以看出,其管线基本覆盖所有相关疾病领域。此外,Cincor正在推进中的管线有高血压、慢性肾病,以及原发性醛固酮增多症,管线布局十分全面。此次收购加强了阿斯利康的心肾疾病领域在研新药产品管线。

在靶向Caudin18.2的ADC药物领域,阿斯利康选择押注康诺亚/乐普生物的CMG901。2023年11月,ASCO大会上,CMG901在晚期胃癌/胃食管结合部腺癌受试者中的I期临床试验(Abstract 434420)结果发布。所有受试者均接受了至少一线的标准治疗(既往中位治疗线数为二线),74%的受试者既往接受过抗PD-1/PD-L1治疗。89例可评估的Claudin 18.2阳性胃癌/胃食管结合部腺癌受试者在三个剂量组的确认的客观缓解率(ORR)为33%,确认的疾病控制率(DCR)为70%。其中,2.2mg/kg剂量组确认的ORR为42%,中位无进展生存期(mPFS)为4.8个月。

在大热的GLP-1赛道,阿斯利康与诚益生物合作的ECC5004目前正在美国开展I期临床试验,以评估该药在健康受试者和2型糖尿病(T2DM)受试者中的安全性、耐受性、药代动力学和药效学,其中在健康受试者进行的单次口服递增剂量(SAD)部分已经完成,在T2DM受试者的多次递增剂量(MAD)部分正在进行当中。

事实上,阿斯利康在心血管及代谢疾病等赛道从临床开发到商业化已有多年布局,例如在糖尿病领域,其SGLT2抑制剂全球销售额正在高速增长。此外,在临床开发阶段,阿斯利康也在开发其他多肽类的GLP-1受体激动剂。同时阿斯利康还有更多的管线项目同步推进,具备提供其他能与ECC5004进行联合用药的多款产品的潜在可能性。

年末的收购大戏由阿斯利康将以首付10亿美元收购亘喜生物结尾。这是中国创新药企第一次被跨国药企全资收购。

此次收购,阿斯利康意在亘喜生物的CAR-T平台和以BCMA/CD19的双靶点自体CAR-T(GC012F)等多个细胞疗法产品。相较于诺华、强生等其他跨国药企,阿斯利康在CAR-T领域的进度相对慢一些。但近年来,阿斯利康也开始加快细胞疗法领域的动作,逐步构建针对实体瘤的多个CAR-T和TCR-T管线。阿斯利康对亘喜生物的收购也被看作是对CAR-T领域的“加注”。

盘点阿斯利康重点布局的管线,不仅有十分热门、竞争激烈的领域也有相对小众的罕见病投入,这与近年来细分领域激烈的市场竞争不无关系。无论是肿瘤药抑或减肥药、ASO疗法、免疫领域,头部药企们纷纷涌入投入大量资金。

业内人士分析指出,在全球市场环境压力之下,迫切需要拓展更多的商业可能,MNC们也在通过并购扩张新的领域,看向其他目前市场格局竞争相对较小,或仍存在未被满足需求的领域,这或许也是药企们布局打造下一轮增长曲线的一种探索。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号