English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 继消费者健康业务分拆、杨森改名“强生创新制药”之后,强生最新披露的企业战略动作,引发行业热点关注。

“在三大细分领域成为赛道顶流”“做出10个年销售额50亿美元重磅”“重新定义未来”……强生以势如破竹的口吻,向业界披露了新的五年计划。

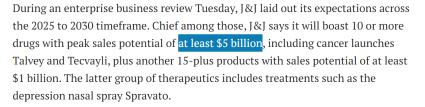

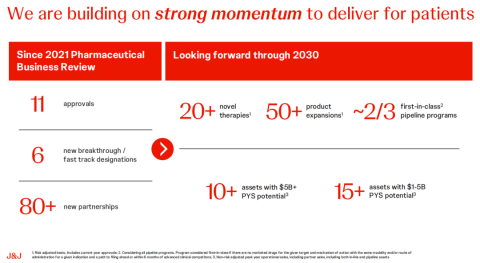

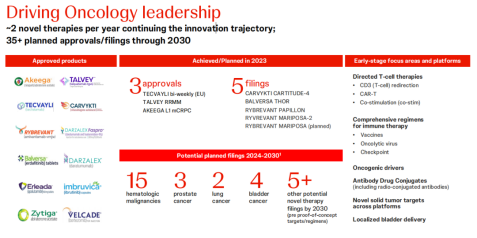

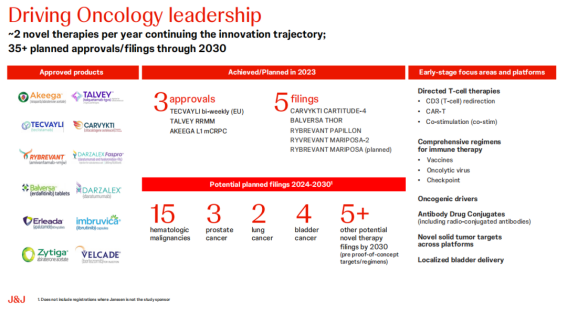

日前,强生在2023年企业业务审查(Enterprise Business Review)公布了长期销售展望。未来,强生将全面聚焦肿瘤、免疫、神经三大领域,预计到2030年推出20多种新药和50多种产品,且其创新药物产品线和产品组合将提供2025—2030年营业销售增长5%—7%。值得关注的是,超过10种产品有可能交付超过50亿美元的运营收益。

随着“免疫明星”乌司奴单抗注射液(商品名:Stelara)接近专利悬崖,强生将目光放在了更有前景的创新产品方阵。在肿瘤、免疫、神经三大领域押下重注,能否换来数十亿美元的高营收回报?背上“50亿美元KPI”的产品都有哪些?中国区的战略和架构又会发生怎样的变化?

在本次的企业业务评估中,强生列出了其对2025—2030年的预期:到2030年,在多个领域处于行业领先地位。

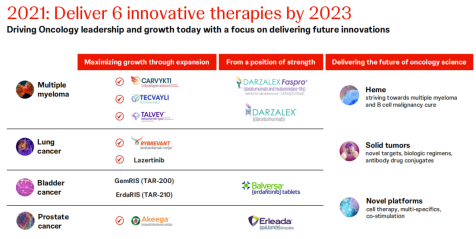

强生坚信自身有望成为肿瘤学、神经科学和免疫学领域的头号玩家。其中,肿瘤学将成为强生的顶级治疗领域。强生制药执行副总裁Jennifer Taubert在业务审查中表示。在更广泛的肿瘤学领域,公司未来几年每年应该有大约2个新疗法推出。

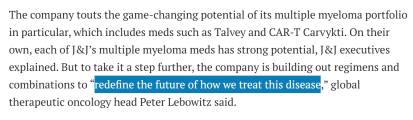

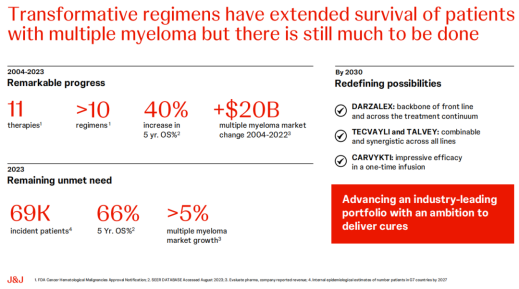

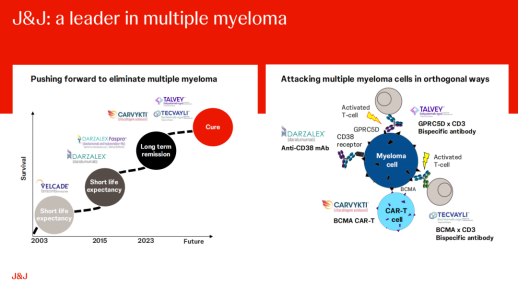

强生对于其多发性骨髓瘤产品组合认为“具有改变该治疗领域游戏规则”的潜力,其中包括Talquetamab(商品名:Talvey),以及和传奇生物联合开发的CAR-T 产品西达基奥仑赛(商品名:CARVYKTI)等药物。强生对于这些治疗方案和产品组合,赋予了“重新定义如何治疗这种疾病未来”的战略期望。

基于此,强生全球商业战略肿瘤学副总裁Biljana Naumovic补充道,强生在多发性骨髓瘤治疗领域的目标是,到本世纪末公司在该领域的每一条线都有治疗方案,并成为“唯一一家拥有全谱产品”的制药公司。

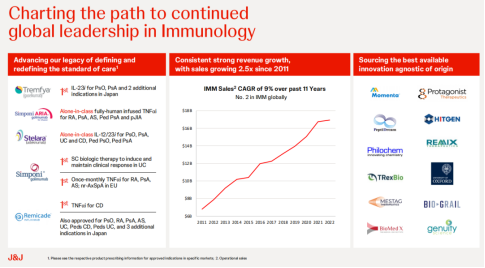

与此同时,在免疫学方面,强生的产品线跨越了从溃疡性结肠炎到克罗恩病的多个领域。其中备受关注的无疑是抗IL-23药物Tremfya(古塞奇尤单抗,guselkumab),在这一核心产品带动下,强生对细分领域的期望值很高。

在神经科学方面,强生将跟上不断增长的市场需求。为此,公司计划确定疾病亚型,并预测哪些患者对特定药物反应最好。强生称其已经计划在2030年提交6份申请,其中5份是同类产品中的佼佼者。

可以说,强生对其增长前景充满信心,尽管公司明年将失去银屑病全明星产品乌司奴单抗(Stelara)在欧洲的专利保护,相关仿制药竞争对手也将进入欧洲。不过,强生还是预计其2024年的收入将增长5%—6%。另外在美国,强生公司通过与安进、Alvotech和Teva等公司达成一系列专利和解,将Stelara生物仿制药的进入推迟到了2025年。

02“50亿美元重磅”KPI达成概率几何?创新医学推动持续的市场增长和强劲的创新,将带来突破性的治疗方法。强生预计到2030年将提供20多种新药和50多种产品扩展。

其中,10种或更多药物的峰值销售潜力至少为50亿美元,包括其在创新药物展示中强调的特立妥单抗注射液 (teclistamab,英文商品名:Tecvayli)和 JNJ-2113;15种销售潜力为10亿-50亿美元的产品,包括盐酸艾司氯胺酮鼻喷雾剂(商品名:Spravato)、seltorexant、aticaprant和 JNJ-4804等。

在业内看来,BCMA CAR-T疗法Carvykti、BCMA/CD3双抗Tecvayli、GPRC5D/CD3双抗Talquetamab、EGFR/MET双抗amivantamab、新一代抗凝剂Factor XIa(FXLa)抑制剂JNJ-70033093均被赋予极高的期望值。

值得注意的是,强生与传奇生物合作的BCMA CAR-T疗法“Carvykti”在Q2销售1.14亿美元,环比增长52%,2023年上半年累计销售1.89亿美元。

而强生提前立下另外一款核心产品Amivantamab(埃万妥单抗)“50亿美金KPI”、在一线的市占率剑指50%的销售预测,底气源于埃万妥单抗在肺癌领域的高歌猛进:一是埃万妥单抗瞄准了第三代EGFR-TKIs耐药后、EGFR非经典突变治疗领域的巨大空白,二是埃万妥单抗仅在三代EGFR-TKI耐药后的市场就有望超过30亿美元。

此外,被寄予厚望的百亿美元大单品当属Talquetamab(商品名:Talvey)。该药物为GPRC5D双抗,用于治疗复发或难治性多发性骨髓瘤。据数据统计,2018年全球多发性骨髓瘤市场规模约为195亿美元,预计到2026年将达到310亿美元。Talquetamab若能抓住机遇乘风而上,将一定程度上缓解强生所面临的压力。

而在神经领域,阿尔茨海默病治疗领域的Anti-Tau mAB在研产品,也被强生背上了“50亿美元重磅”KPI,不过对于这款产品,业内认为压力颇大。

事实上,阿尔茨海默病领域一直是药物研发的“滑铁卢”,强生的临床研发过程也并非一帆风顺。2012年8月,辉瑞和强生宣布暂停抗Aβ单克隆抗体Bapineuzumab的进一步研究,此前开展的临床Ⅲ期试验中,脑脊髓液tau蛋白减少,但在评估认知或功能终点中没有明显临床益处,未能改善患者的记忆力丧失情况,临床研究失败,以至于辉瑞和强生宣布终止项目研发。如今,新项目未来能否掀起巨浪,仍然有待时间验证。

强生如今正面临着内部调整,同时几款重磅炸弹的专利即将到期,STELARA(2023年专利到期)、SIMPONI(2024年专利到期)以及DARZALEX(2029年专利到期)都是强生单品销售额前十的药物,面对着药物专利到期以及企业内部调整的双重压力,未来强生会如何应对,值得期待。

03强生中国架构调整战略倾向肿瘤业务领域自2021年11月宣布分拆以来,强生的内部架构调整持续吸引着全球医药产业的目光。曾经众多大型跨国药企选择多元化布局是企业发展的必经之路,但重新聚焦也是多元化之后的重要抉择,强生集团在当前全球化的复杂商业环境下逐步发展,面对激烈竞争和成本压力,加快调整步伐,显然是全球医药产业应对变化的必然选择。

今年8月,强生正式宣布顺利完成分拆Johnson&Johnson和Kenvue的换股要约,剥离消费者健康业务,提高医疗制药板块的估值。

今年9月,强生宣布将旗下医疗科技和制药两大业务整合至强生名下。未来,强生公司的两大业务将更紧密地联结在强生品牌下,公司制药业务杨森将更名为强生创新制药,强生医疗科技则保持不变。

或许正是基于强生在血液肿瘤领域产品组合的巨大潜力和市场目标,近日,强生中国将现有骨髓瘤及髓系肿瘤业务部、淋巴瘤业务部和血液肿瘤拓展团队进行整合,升级成为血液肿瘤业务部,以加强内部协作和沟通,强化血液肿瘤团队的整体协同效应。

伴随架构调整的是新的人事任命。自2023年12月1日起,褚楠加入强生创新制药中国肿瘤业务部,担任血液肿瘤业务部负责人,并直接向副总裁陈建汇报。同时,全国销售总监颜展杰、骨髓瘤及髓系肿瘤市场团队负责人孙俊、淋巴瘤市场团队负责人余帆 将直接向褚楠汇报。

褚楠此前担任辉瑞肿瘤治疗领域负责人,负责泌尿/血液/消化道肿瘤三个治疗领域的销售及市场工作,成功实现多条产品线优化组合和资产重组,成功实现必赢产品市场份额和增长持续第一。

有业内人士指出,中国医药产业生态快速变化,跨国药企对中国医药市场的反应非常迅速,甚至不惜做出重大的战略转变,选择合并或拆分,或变革组织架构,其核心就是为了资源再分配,帮助企业实现中国市场业务增长。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号