English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 2023年以来,胰高血糖素样肽-1(GLP-1)热浪席卷,众多企业纷纷借助产品管线和概念板块布局,拉动了一波又一波的股价上涨。

就在刚刚过去的7个交易日,常山药业连续斩获多个20CM涨停,股价涨幅累计超过70%,在A股一众“GLP-1”概念股“声名鹊起”。9月19日,常山药业延续火爆形势,开盘快速走高,并在盘中一度触及涨停;最终收盘价格锁定在7.89元,大涨13.69%。

本次股价大涨,与常山药业披露在研管线长效胰高血糖素样肽-1受体激动剂(GLP-1RA)产品艾本那肽的临床研究进展关系密切。9月18日,常山药业发布公告,宣布每周一次艾本那肽治疗糖尿病的两项3期研究达到主要终点。

市场观点认为,上市公司股价既能反映投资者对企业的认可,也能揭示细分市场预期和投资热点情绪。GLP-1产品凭借“糖尿病”和“减肥”两大适应症,已经成为全球多肽药物赛道的“顶流”,伴随着市场对于GLP-1产品登顶“全球药王”抱有积极预期,投资者对于相关产品布局的企业,也更容易给予投资溢价。

公告显示,艾本那肽是一种长效GLP-1RA,通过激活GLP-1受体以葡萄糖浓度依赖的方式刺激胰岛素分泌和抑制胰高糖素分泌,同时增加肌肉和脂肪组织对葡萄糖的摄取,抑制肝脏葡萄糖的生成而发挥降糖作用,并可抑制胃排空,抑制食欲。

产品研发相关信息显示,艾本那肽利用了药物亲和力偶合物(DACTM)技术,将艾塞那肽进行化学修饰,与重组人血白蛋白结合形成的一个全新的稳定化合物,从而实现每周注射一次,大幅延长了药物作用时间。

据悉,本次艾本那肽的试验方案编号为CSCJC DM301,该研究是一项多中心、随机、双盲、安慰剂对照III期临床试验,旨在评价艾本那肽在接受二甲双胍单药或二甲双胍联合胰岛素促泌剂治疗后血糖控制不佳的2型糖尿病患者中的有效性和安全性。主要疗效分析信息显示,试验组和安慰剂组双盲治疗24周后,统计数据表明试验组相对于安慰剂组的优效性成立;次要疗效分析结果显示,艾本那肽可提高接受二甲双胍单药或二甲双胍联合胰岛素促泌剂治疗后血糖控制不佳的2型糖尿病患者的HbA1c达标率,维持HbA1c在目标水平。

值得关注的是,该药物是常山凯捷健进行研发注册的1类创新药,主要用于治疗2型糖尿病。常山凯捷健是常山药业与美国ConjuChemLLC公司设立的合资公司,目的是将ConjuChemLLC拥有的DAC技术平台及包括艾本那肽在内的在研产品的亚太地区所有权转移到中国,并实现药品的注册销售。

市场观点分析认为,GLP-1靶点已成为当下最热研发赛道之一,“降糖+减肥”适应症广阔的蓝海市场需求刺激了技术创新,尽管常山药业发布公告称尚未开展艾本那肽针对肥胖或减重的临床试验,其先进的技术平台和发展前景也吸引了广泛关注。

资本市场竞相热炒“GLP-1”药物概念,背后的核心驱动力,是现象级全球重磅药物司美格鲁肽带来的巨大的财富效应,甚至有部分投资者将这类产品定位为“健康消费品”属性。

2022 年,GLP-1 市场规模超过 200 亿美元,超过胰岛素,并在降糖与减重两大领域大放异彩。国际市场上,诺和诺德也凭借火爆全球的司美格鲁肽成为当下风头最盛的跨国药企。据诺和诺德半年度财报,上半年销售额1080亿丹麦克朗,同比增长29%;净利润392亿丹麦克朗,同比增长43%。其中GLP-1肥胖症治疗领域销售同比增长158%。

同样不甘示弱的礼来也在半年报中交出了十分亮眼的“成绩单”:其GLP-1R/GIPR双靶点激动剂替尔泊肽(Tirzepatide)注射液仅凭糖尿病适应症就迅速实现放量。整体来看,礼来上半年总收入为152.72亿美元。其中替尔泊肽销售额15.48亿美元,二季度销售额9.8亿美元,环比增长72%。

国内市场方面,公开资料显示,2021年三大终端6大市场糖尿病用药市场合计销售规模已超过600亿元,并且市场仍在扩大。如果加上减重适应症,GLP-1未来还有巨大的可供想象的增长空间。

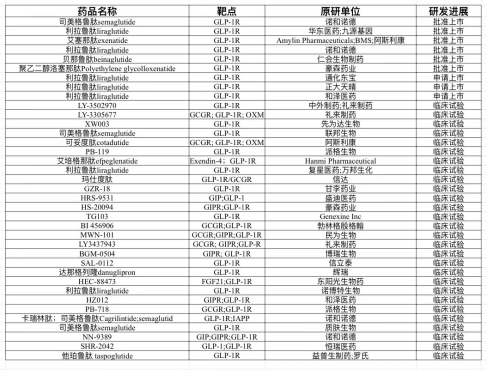

嗅到商机,国内各大药企也纷纷加入大乱斗。今年3月,华东医药的利拉鲁肽获批上市,用于治疗2型糖尿病,今年7月,再次获批减重适应症,率先打开了国内药企在细分市场的抢占市场的竞争局面。

全球化背景下,GLP-1领域火热的行情和白热化竞争也不可避免烧到了国内市场。

最新信息显示,珠海联邦制药利拉鲁肽注射液上市申请获CDE受理,适应症为糖尿病。8月15日,通化东宝表示其利拉鲁肽注射液预计今年底可在国内获批上市;正大天晴、和泽医药的利拉鲁肽注射液上市申请也均已被CDE受理。

除此之外,截至2023年6月14日,国内正处在临床研发阶段的GLP-1药物已有近百个,紧锣密鼓进行临床前研究的更是不计其数。当前,国内已有20余家公司启动了GLP-1生物类似药的在研项目,包括A股药企华东医药、复星医药、甘李药业、恒瑞医药、翰宇药业、东阳光、信立泰、丽珠集团、信达生物等。

目前,国内目前主流的GLP-1生物类似药主要为利拉鲁肽和司美格鲁肽。初代GLP-1产品利拉鲁肽专利已经过期,仿制门槛相对较低。行业普遍认为,升级版司美格鲁肽的名气和效果已远远盖过利拉鲁肽,重头戏还是集中在司美格鲁肽或者度拉糖肽等更优质的产品上。

公开资料显示,诺和诺德的司美格鲁肽化合物专利将于2026年在中国到期。米内网数据显示,该产品2022年在中国三大终端六大市场销售额合计超过25亿元,同比增长2578.3%。目前,已有一大批国内药企在积极布局司美格鲁肽生物类似药,相关受理号超过20个。其中,华东医药、丽珠制药、联邦生物等企业的司美格鲁肽生物类似药已进入临床三期。

除了制剂市场的热度,GLP-1赛道的火爆还进一步拉动了多肽领域CDMO以及上游原料产业链的景气度。

如今,以多肽CDMO为主要业务的上市公司包括诺泰生物、圣诺生物,未上市但实力较强的有昂博制药。其中,诺泰生物拥有固相液相融合的多肽规模化生产技术平台,如在利拉鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过5公斤,达到行业领先水平;圣诺生物则是从事多肽类药物规模化生产的老牌玩家,掌握了多种多肽合成和修饰类自主核心技术。截至2022年底,圣诺生物拥有16个自主研发的多肽类原料药品种7个品种在国内取得生产批件、8个品种获得美国DMF备案;昂博制药是全球四大肽类药物CDMO之一,每年能生产超过300kg肽原料药。2020年底,公司在美国、中国运营16条肽生产线,当年营收超过5亿元。

在相关产品的原料药方面,市场蛋糕同样被众多企业看中。

8月27日,翰宇药业在投资者互动平台表示,其司美格鲁肽原料药已申报美国DMF、司美格鲁肽注射剂及口服制剂美国申报正在积极筹备中、司美格鲁肽在国内申报正在按计划推进;利拉鲁肽原料药已收获海外制药企业商业批订单、利拉鲁肽制剂美国FDA申报已进入最后审评阶段;

8月21日,圣诺生物在投资者互动平台回复,其司美格鲁肽原料药及注射液项目目前正处于药学研究阶段,并已关注到全球范围内替尔泊肽的研发进展,根据市场及技术情况分析是否布局;同时,圣诺生物的利拉鲁肽原料药已取得美国DMF备案,可被制剂生产商引用用于制剂研发;

8月11日,普利制药表示,其司美格鲁肽原料药已完成小试开发,并满足98%以上纯度要求,目前放大生产车间正在验收,完成后即可开始放大试生产工作;SNAC辅料已开始放大试生产,可面对客户供货。

不过,市场人士对此不无担忧,广阔的蓝海市场吸引了众多参与者,技术持续成熟,使得研发同质化愈发严重,细分市场未来的“内卷”形势也难免出现国内PD-1市场现状类似的局面。

业内观点指出,同质化的研究日渐缺少竞争力,差异化的设计才能重塑市场格局。这固然会刺激企业研制更优的产品,但同时也让企业失败出局的风险变大,甚至陷入惨烈的红海价格战。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号