“抓紧启动第九批国家组织药品集采。”近日,国家医保局党组成员、副局长施子海带队考察上海市医药集中招标采购事务管理所等,明确提及第九批国家组织药品集采事宜。

目前,第八批国采在多地正式实施,第九批也紧跟随在后,随着药品集采常态化制度化的有序推进,将生物类似药纳入国家集采的呼声越来越高。与此同时,国家医保局曾多次发布消息,释放出“将生物类似药纳入集中带量采购”的意向;第六批胰岛素专项集采打响了生物药国采“第一枪”;而国家医保局在政协委员提案答复中提到,将结合生物药的特点,不断完善生物药的集采规则。那么,哪些生物类似药有望纳入第九批国采?

集采药品将达450个

生物药是否加速进入集采?

2023年3月,国家医保局发布《关于做好2023年医药集中采购和价格管理工作的通知》提出,适时推进新批次药品集采。到2023年底,每个省份的国家和省级集采药品数累计达到450种,其中省级集采药品应达到130种,化学药、中成药、生物药均应有所覆盖。目前,集采已经进行了八批九轮,共中选333个品种,其中化学药317个,生物药(胰岛素)16个,涵盖了抗感染、心血管、内分泌、消化、精神等领域的治疗药物。从各省省级集采的品种来看,化药已经基本全面覆盖。至于中成药,5月19日,全国中成药联合采购办公室正式发布《全国中成药联盟采购公告(第2号)》。首轮中成药集采由湖北省牵头,覆盖30个省级地区的医院需求,也意味着全国性中成药集采正式进入落地阶段。在业内看来,生物类似药与化药的仿制药质量评价方式上虽有差别,但它有严格的质量标准,下一步纳入集采可能性非常大。值得一提的是,国家医保局此前也多次发布消息,有意向“将生物类似药纳入集中带量采购”。

2022年10月,国家医保局发布《关于政协十三届全国委员会第五次会议第03703号(医疗卫生类329号)提案答复的函》,对朱弈龙委员提出的关于引入新型创新药准入评价机制的提案进行了答复。表示,进入集采是创新药获得市场的重要途径之一。不过由于生物制品无法开展生物等效性(BE)试验,相对于化药纳入集采需要考虑的因素将更多。“我们将在现有集采成功经验基础上,结合生物药的特点,不断完善生物药集采规则。”

此外,2021年2月国家药监局药审中心发布了《生物类似药相似性评价和适应症外推技术指导原则》,对生物类似药的“相似性”进行了具体定义。这被业界认为是生物类似药的“一致性评价”来了,同时也被认为是为生物类似药纳入集采做准备。事实上,在国家医保局在武汉试点之后针对胰岛素开展专项国采打响生物药集采第一枪之后,广东11省联盟(包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团)、福建、安徽、河北等省际、单省集采中均出现过生物制剂的踪影。

2022年8月26日,广东省药品交易中心发布《关于公布广东联盟双氯芬酸等药品集中带量采购等项目中选结果的通知》。最终生长激素最高降幅为52%,血制品凝血因子Ⅷ降幅高达52.24%。

广东11省联盟涉及的生物制品包含生长激素、血液制品、利妥昔单抗。本次集采中血液制品具体涉及静注人免疫球蛋白(pH4)、人免疫球蛋白、人凝血因子Ⅷ、人纤维蛋白原、人血白蛋白五个品种。

2023年2月,安徽省新一轮集采拟中选结果出炉,安徽本轮集采共纳入37个品种,化药31个,还有6个生物药在列,分别是:利妥昔单抗注射剂、(重组)人促红素注射剂、双歧杆菌三联活菌制剂口服剂、(重组)人白介素-11注射剂、聚乙二醇化(重组)人粒细胞刺激因子注射剂、(重组)人粒细胞刺激因子注射剂。

2022年11月16日,河北省药品集采拟中选结果公布。河北这轮集采纳入了3个生物药,分别是:凝血酶(外用散剂)、人生长激素(注射剂)、人生长激素(注射用无菌粉末)...业内预计金额较高、竞争充分、质量标准确切的生物药品类,未来可能以“一品一策”等方式进入地方集采(省际联盟、省级集采)甚至国采,至于规则的探索与优化也会继续。

头部玩家基本成型

生物药市场竞争日渐火热

生物类似药是指在质量、安全性和有效性方面与原研药(参照药)有相似性的治疗用生物制品,其氨基酸序列原则上应与原研药相同。近年来,我国生物类似药迅速发展,包括阿达木单抗、贝伐珠单抗、利妥昔单抗、曲妥珠单抗等在内的多个生物类似药已有多家药企获批。6月12日,神州细胞宣布国家药品监督管理局(NMPA)已正式批准公司自主研发阿达木单抗注射液上市申请。至此我国已有7家企业成功仿制阿达木单抗注射液,分别为百奥泰、海正生物、信达生物、上海复宏汉霖、正大天晴、君实生物/众合生物以及神州细胞。

自修美乐在中国的专利过期,我国就开始了对阿达木单抗的争相仿制、2019年11月,国家药品监督管理局批准百泰奥所研发的阿达木单抗注射液上市申请,从此我国首个阿达木单抗生物类似药诞生,而自此我国也逐渐拉开了阿达木单抗注射液仿制的大幕。随着更多的阿达木单抗生物类似药获批上市,我国阿达木单抗的市场将快速扩大,2023年将可能达到47亿元,2030年更是可破百亿元。同样值得关注的还有,国内首个纳入集采的生物类似药再添新成员。5月30日,NMPA官网最新公示,正大天晴药业以新药3.3类申报的利妥昔单抗注射液获批上市,拿下国内第3款利妥昔单抗生物类似药。利妥昔单抗是一种靶向CD20的治疗性单克隆抗体,为全球首个抗肿瘤靶向单抗药物。

正大天晴药业已获批生物类似药

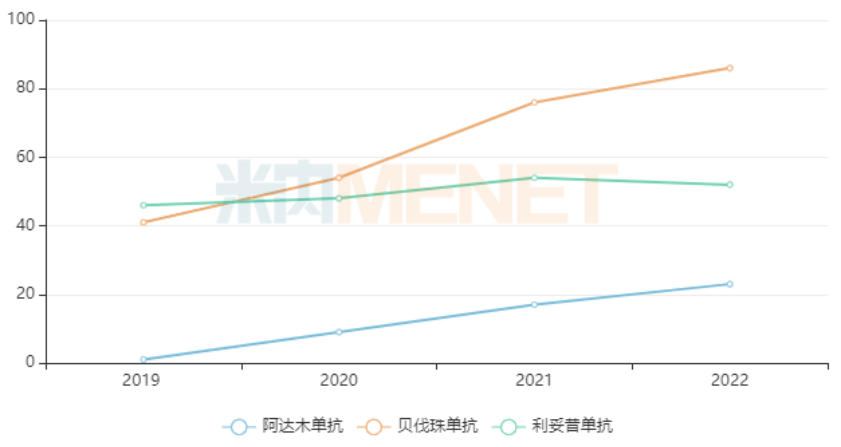

经过多年布局,正大天晴药业生物类似药步入收获期,2022年至今已有3个生物类似药获批上市,分别为阿达木单抗注射液、贝伐珠单抗注射液及利妥昔单抗注射液。米内网数据显示,上述3个单抗2022年在中国三大终端六大市场(统计范围详见本文末)销售规模合计超过160亿元。

2022年中国三大终端六大市场阿达木单抗、贝伐珠单抗及利妥昔单抗销售情况(单位:亿元)

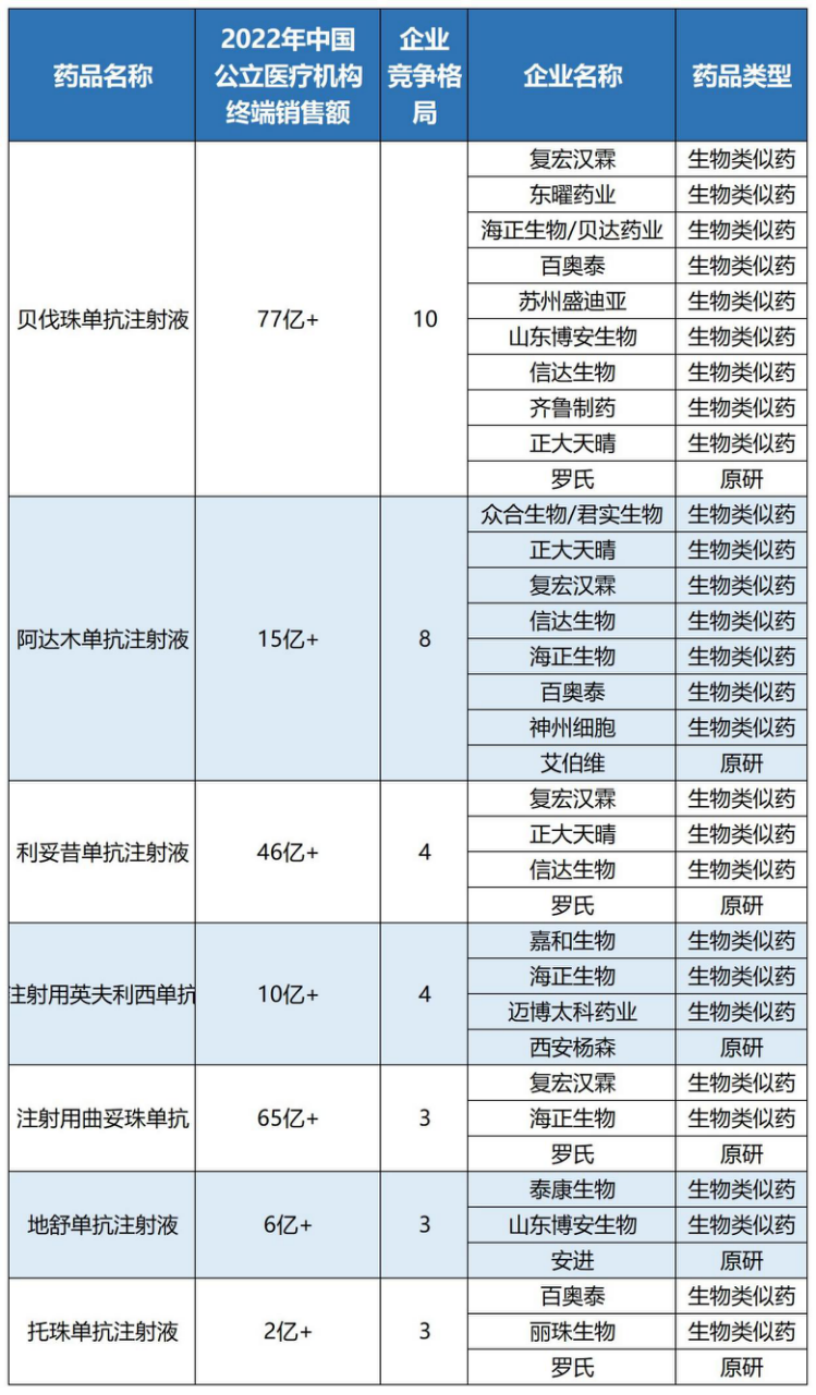

随着生物药市场竞争日渐火热,生物药纳入集采亦是大势所趋。据不完全统计,国内生物药及生物类似药获批企业≥3家的品种有7个,包括贝伐珠单抗注射液、注射用曲妥珠单抗、利妥昔单抗注射液、阿达木单抗注射液、注射用英夫利西单抗、地舒单抗注射液以及托珠单抗注射液。数据显示,上述品种2022年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售规模分别超过77、65、46、15、10、6及2亿元。

“市场体量大、竞争格局饱和,这些品种显然是纳入新一轮国采的首选。”业内认为,一旦有1个及以上新的生物类似药获批而满足“上市厂家3家及以上(含原研)”条件的话,则非常有可能进入后续的国家集采。带量采购落地后,真正有能力长期低价供应“一篮子”生物类似药的公司不会很多,头部玩家基本成型。未来,品种多、产能大、成本低将成为国内生物类似药市场的制胜法宝,有望出现“剩者为王”的结果。

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

PHEXCOM公众号

PHEXCOM公众号