English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 一波CXO企业正在奔赴IPO战场。

6月底,包括百英生物、湃肽生物在内的多家CXO企业,相继公布招股书,希望完成从非上市公司到上市公司的转变。

也不奇怪,谁也躲不过周期。过去几年,受益于生物科技行业的繁荣发展,下游“卖铲人”CXO一度接订单接到手软。国内各大CXO公司的股价与估值,也呈直线上升。

但眼下却是另一番景象。资本市场热情消退,加上全球经济的不确定性,让行业上下寒意袭来,生物科技陡然转向了下行周期,如今,影响也已传导至CXO环节。

日子正在变得艰难起来,接下来,对于CXO的挑战将会越来越大。对于它们来说,如今可能是这轮周期之下,最后的上市窗口。

最终,谁能冲刺成功呢?

百英生物:抓住国内生物科技浪潮的CRO

在过去几年,因为生物科技浪潮的兴起,聚焦国内业务的CRO,往往展现出惊人的成长性,百英生物就是这样一家企业。

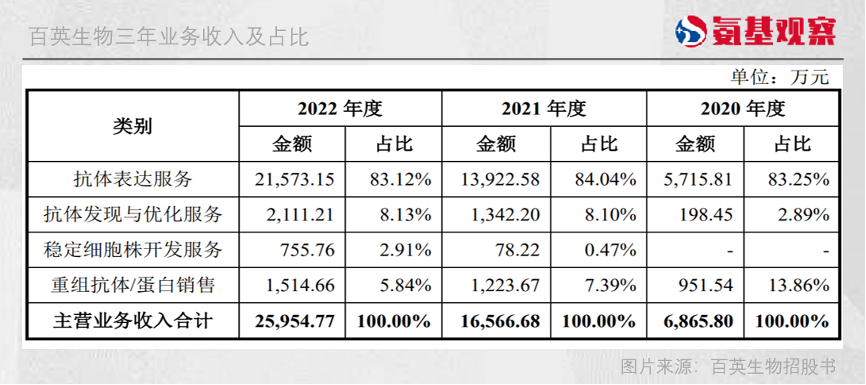

百英生物专注于抗体的表达服务,招股书显示,百英生物三年来主要业务收入实现飞速增长,总收入金额由2020年的6865.8万元,上升至2022年的2.6亿元。

不过,关于实现飞速增长的主要原因,百英生物表示,除了市场环境因素外,也有自己技术优势。

传统的抗体表达方式,试验周期往往可能超过一个月。百英生物通过自研的高通量抗体表达平台,最快可以一周实现交付。在抗体筛选与优化过程,公司也建立了相应的加速平台。

公司表示,这些平台技术也让百英生物获得了巨头的认可,在2022年与阿斯利康建立了合作。不过,来自阿斯利康的收入只有400余万美元,相对有限。

目前,公司75%收入依然来自国内。这两年的下行周期,会对公司的业绩造成影响吗?

湃肽生物:握住多肽的风口

与百英生物抓住医药企业的风口不同,湃肽生物的主要合作伙伴是化妆品公司。

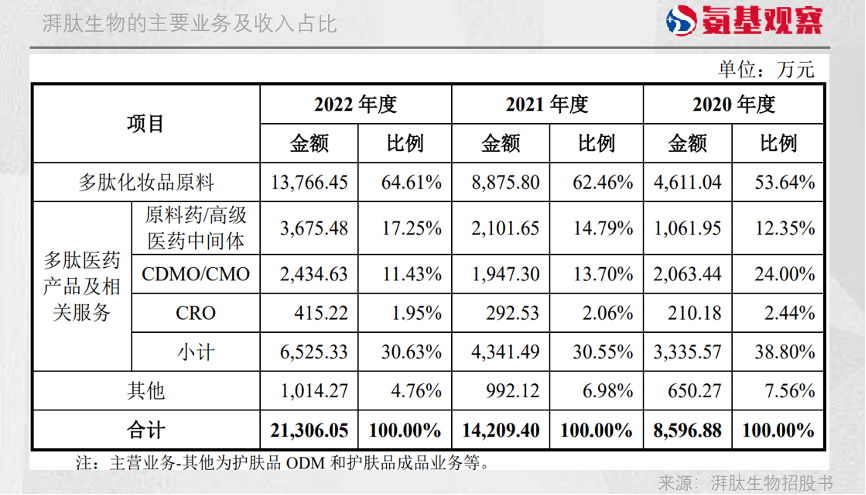

6月28日提交创业板上市申请的湃肽生物,主要研发领域是多肽化妆品原料药,公司的主要合作伙伴是珀莱雅、华熙生物、丸美等化妆品企业。

多肽化妆品原料药是指具有皮肤护理功效的多肽产品,经过配伍调制加工处理后,以一定的浓度添加到化妆品中,作为活性成分起到保护和修复皮肤的作用。

随着多肽化妆品的概念越来越受到追捧,各种神经递质类化妆品、抗衰老化妆品的需求也日益增多,不少女性选择使用含有多肽的化妆品来护理肌肤。

湃肽生物借着这股东风,扶摇直上,三年的收入从8596.88万元上升至2.1亿元,其主要业务内容多肽化妆品原料更是从4611万元上升至1.38亿元。

凭借多年在多肽领域的探索,湃肽生物对于多肽类产品的合成、纯化和规模化生产能力已经日益成熟。

随着司美格鲁肽获批,GLP-1类的多肽药物爆火,而多肽药物的工业化生产过程具有一定的技术壁垒,相关的需求也迅速增长。

湃肽生物也抓紧这波机会,为参与GLP-1热潮的企业解决药品生产过程中的技术问题、优化工艺路径,提供多肽原料药或高级医药中间体,在医药领域的应用也迅速发展。

招股书显示,目前,湃肽生物的产品管线涵盖已经涵盖亮丙 瑞林、司美格鲁肽、利拉鲁肽、利那洛肽等知名品种。

依靠多年在多肽原料药领域的经验与坚持,湃肽生物握住了风口。湃肽生物能够把优势延续下去吗?

都正生物:买买买壮大的临床试验运营商

在生物科技浪潮下,最不缺的就是快速成长的故事。

都正生物就是如此。都正生物成立于2017年,主要业务为临床试验运营。依靠临床试验运营的收入,公司三年内营业收入一直稳步增长,基本每年都有1亿元的提升。

那么,为什么都正生物能够快速成长呢?离不开买买买。

2019年11月,都正生物收购砝码柯100%股权,后者主要业务为数据管理与统计分析服务;

2019年12月,都正生物收购先领医药100%股权,后者主要业务为临床试验现场管理服务;

2020年5月,都正生物收购舍同智能40%股权,后者主要业务为受试者招募与管理相关服务。

正是通过不断的买买买,都正生物扩大版图与收入。那么,都正生物的成长路径,能够持续吗?

熙华检测:成立8年估值60亿

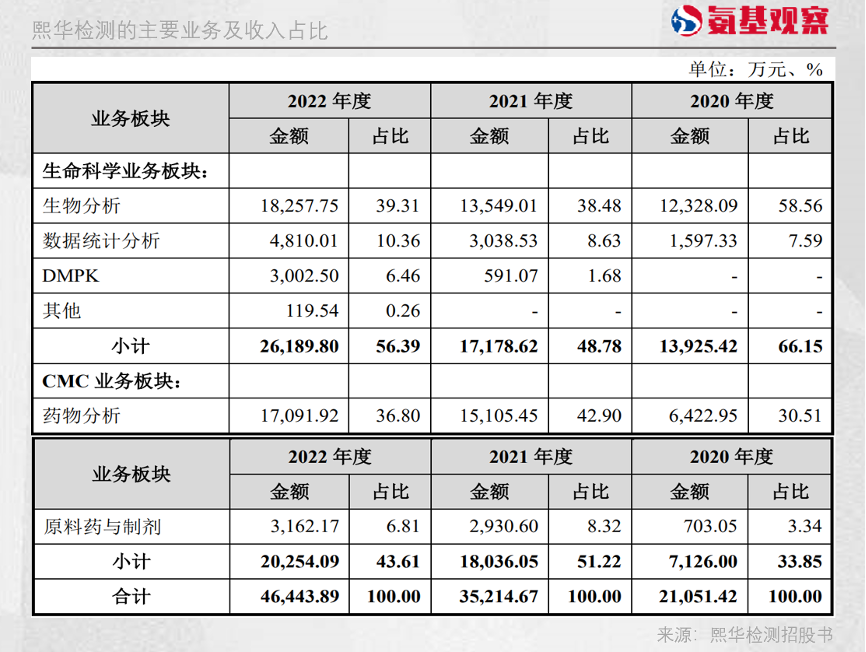

生物科技热度下降,CRO估值也受到了影响。熙华检测的发展历程似乎说明了这一点。

熙华检测成立于2015年,主要业务领域是生物分析与化学分析。生物、药物分析都是推进药品临床中必不可少的过程,这也使得过去三年公司营业收入增长稳健。

与收入一同增长的,是公司的估值。

2020年,熙华检测融资的估值不到10亿元;2022年底,公司融资5.45亿元,投后估值60亿元。短短2年时间,公司估值翻了5倍。

不过,如今,公司的估值增长节奏慢了下来。此次上市,熙华检测拟融资7.55亿元,不超过发行后总股本的10%,融资后估值75亿元。

或许,这也进一步说明,依靠时代红利想要快速致富的故事,现在已经是不切实际的了。

如果这篇文章侵犯了您的权利,请联系我们。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号