English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 近日,国家药品监督管理局网站显示,贝达药业甲磺酸贝福替尼胶囊获批上市,适应症为既往使用EGFR-TKI耐药后产生T790M突变的局部晚期或转移性非小细胞肺癌。

2015年,我国EGFR-TKI的市场规模中,第一代产品占据了93.2%的市场份额,到了2019年,第一代产品份额滑落至47.8%,第三代产品市场份额跃升至47.3%。分析人士预测,预计第三代市场份额仍将继续扩大。

事实上,国内肿瘤用药市场空间广阔,近年来随着临床用药需求上升以及创新药审批、放量提速,抗肿瘤和免疫调节剂已成为院内市场第一用药品类。米内网数据显示,2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端抗肿瘤和免疫调节剂销售额超过1700亿元。

市场观点认为,目前三代EGFR-TKI已成为市场主导药物,随着贝福替尼的获批,目前国内已有四款三代EGFR-TKI上市,并且国内也有多家厂商已上市申请,细分领域不可避免的加速“内卷”。

股价“跳水”

新药上市是“利好出尽”?

据了解,本次获批基于IBIO-102研究II期临床试验数据,该研究是一项单臂、多中心II期临床试验,共纳入290例患者,旨在评估贝福替尼在既往一代/二代EGFR-TKI耐药后产生T790M突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者中疗效和安全性。

研究结果显示,接受75~100mg贝福替尼治疗患者的客观缓解率(ORR)为67.6%,疾病控制率(DCR)为94.8%,中位PFS为16.6个月,中位DOR为18.0个月。34例受试者基线存在颅内靶病灶,iORR为55.9%。

令人寻味是的,在贝福替尼获批前夕,5月30日,贝达药业股价出现大跳水,一天之内暴跌超19.7%,创下其上市以来单日最大跌幅。

有市场投资者表示,5月29日国家药品监督管理局官网显示,根据历史药品注册进度查询,该药的上市申请办理状态已变更为“审批完毕-待制证”,并明确给出了药品批准文号,资本市场闻声而动;然而,由于国内三代EGFR-TKI竞争日趋激烈,目前已有阿斯利康的奥希替尼、翰森药业的阿美替尼、艾力斯的伏美替尼已经上市并被成功纳入医保,贝达药业的贝福替尼将面对跨国药企和本土药企激烈的市场竞争,“利好出尽”引发股价大幅波动。

贝达药业在EGFR靶向药物深耕已久。截至贝福替尼本次获批,目前贝达药业共有4款药物获批,除了贝福替尼,还有埃克替尼、恩沙替尼和贝伐珠单抗生物类似药。

作为贝达药业旗下首个上市的产品,埃克替尼就是第一代小分子口服EGFR-TKI,适用于EGFR基因具有敏感突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者的一二线治疗等。

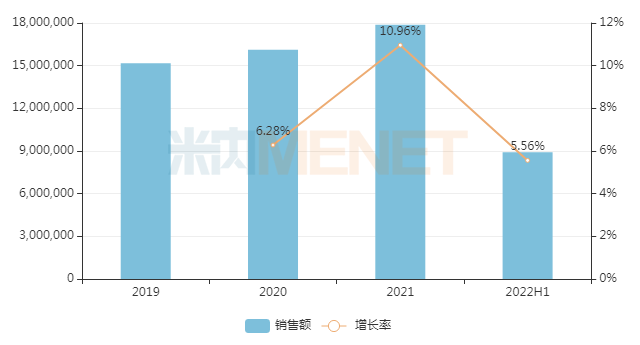

2020年,埃克替尼销售额高达18.70亿元,同比增长20.36%。上市10年,埃克替尼累计销售额已超过100亿。凭借埃克替尼,贝达药业更是成功登陆资本市场,公司市值一度超过600亿。

行业观点指出,时代的发展存在着独特的市场机会,埃克替尼所取得的商业化成绩,是中国医药产业me-too时代的巨大胜利;随着me-too时代渐渐远去,埃克替尼的神话或将难以复制。

一方面,由于肺癌容易发生转移以及多数患者容易产生耐药性,以埃克替尼为代表的第一代EGFR靶向药物疗效正受到新一代耐药性更好的EGFR靶向药物冲击。这也是贝达药业布局第三代EGFR靶向药物的重要原因。

不过,国内第三代EGFR-TKI抑制剂已形成“三足鼎立”的局面,上市后的贝福替尼不得不直面白热化的竞争。

从市场格局来看,在国内率先获批一线、二线治疗的阿斯利康的奥希替尼在被纳入医保后,实现了快速放量。阿斯利康年报显示,2022年奥希替尼全球销售额高达387.02亿元,位居全球第六大抗肿瘤药物。随后,翰森制药的阿美替尼、艾力斯的伏美替尼相继获批,其一线治疗、二线治疗适应症均已被纳入国家医保目录。

相比之下,贝福替尼获批的适应症仅为二线治疗适应症,而一线治疗适应症“提交注册申请,目前正在审评中”,获批仍需时间。不仅如此,由于贝福替尼是贝达药业与益方生物合作研发的产品,贝达药业所拥有的商业化权利仅限于中国,如此背景之下,贝福替尼的商业化前景仍然存在变数。

“替尼”扎堆

第三代EGFR-TKI竞争升温

替尼是一个小小的词根,它代表了“指哪儿打哪儿”的小分子靶向药物,也是目前治疗癌症的两大类主流药物之一。近年来,国内药企对替尼类药物的研发热情高涨,其市场也体现出巨大的增长潜力。

根据米内网数据,2016-2020年,我国抗肿瘤药市场规模逐渐提升。2020年受疫情影响,增速略有放缓,市场规模达1458.74亿元,同比增长8.85%。

作为全球“头号癌症杀手”,肺癌是全球死亡率最高的恶性肿瘤。肺癌的发病率始终居高不下,对全球医药生物行业来说挑战与机遇并存。而肺癌可分为多个类型,其中NSCLC占比约85%。因此,多数药企将研发的重心放在了NSCLC上。

当下,NSCLC已进入分子分型时代,根据不同的分子特征来选择相应的分子靶向药物治疗,患者的中位生存时间越来越长。基于驱动基因的靶向药物不断涌现,EGFR突变NSCLC患者也已经有了越来越多的治疗选择。EGFR基因也是目前肺癌研究最多的分子靶点。

除了刚刚获批上市的贝福替尼,第三代 EGFR-TKI 靶向治疗药物已提交新药上市申请的有:石药/倍而达的瑞泽替尼(BPI-7711胶囊)、艾森生物的艾维替尼(补充资料阶段)、奥赛康(ASK120067)。

其他在研企业有:同源康(TY-9591)、圣和药业(SH-1028)、江苏迈度(克耐替尼)、正大天晴(TQB-3456)、润新生物、正大丰海(FHND-9041)、、必贝特、晨泰医药、众生药业(ZSP0391)、合源医药、海南越康生物(浦合医药)、河南美泰宝生物、博生医药、无锡双良、山东轩竹等,未来竞争相当激烈。

然而“耐药”就像是悬在所有患者头顶的一柄达摩克利斯之剑,不知何时会落下。就奥希替尼而言,虽然让很多肺癌患者成功“续命”,但是也难逃“耐药”的宿命。因此,第四代EGFR抑制剂就成了“众望所归”。

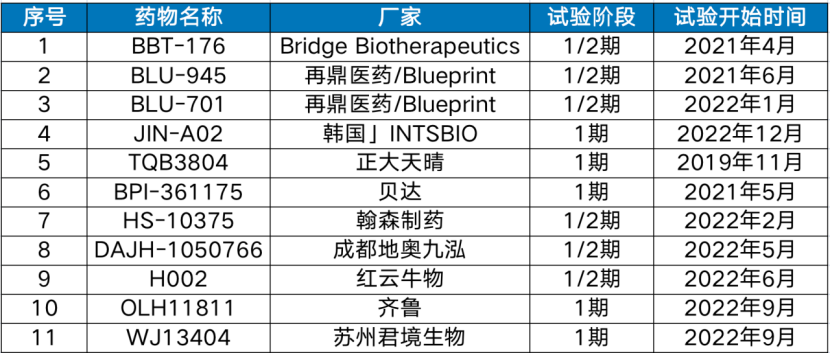

目前第四代的EGFR-TKI也已进入临床研究,大部分处于临床1/2期的早期研发阶段,只有BLU-945和BBT-176公布了部分试验结果。国内研发的H002、TQB3804和DAJH-1050766等四代EGFR抑制剂都在进行临床实验。

第四代EGFR-TKI研发现状(不完全统计)

在业内看来,第四代EGFR靶向药带给无数患者新的曙光的同时,也给相关的研发企业带来压力。尽管目前为止,尚未有任何一款新的靶向药获批针对第三代EGFR-TKI耐药患者,从临床研究到药物的正式获批还需要漫长的等待,但就已有的第三代EGFR-TKI竞争格局来看,贝福替尼想要脱颖而出也并不容易。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号