English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 5月8日,广东省药品交易中心发布《广东省替硝唑等药品集中带量采购文件(征求意见稿)》,向社会征求意见。广东省本次药品集中带量采购的品种范围是国家第二、三、四、五批集采协议期满的43个药品剂型,邀请符合要求的企业前来申报。

值得关注的是,本次集采则提高了申报门槛,要求申报品种必须过评,且属于集采清单范围的过评(含视同过评)药品、原研药、参比制剂列入同一竞争单元。

截至目前,国家医疗保障局按照“国家组织、联盟采购、平台操作”总体思路,共开展八批333个药品集中带量采购,平均降幅超50%。今年3月,国家医保局发布《关于做好2023年医药集中采购和价格管理工作的通知》,对于国采,国家医保局指出,开展第八批并落地实施,适时推进新批次药品集采。业内预判2023年药品集中带量采购将进入密集期。

口服常释剂型是“主角”

10家及以上品种竞争激烈

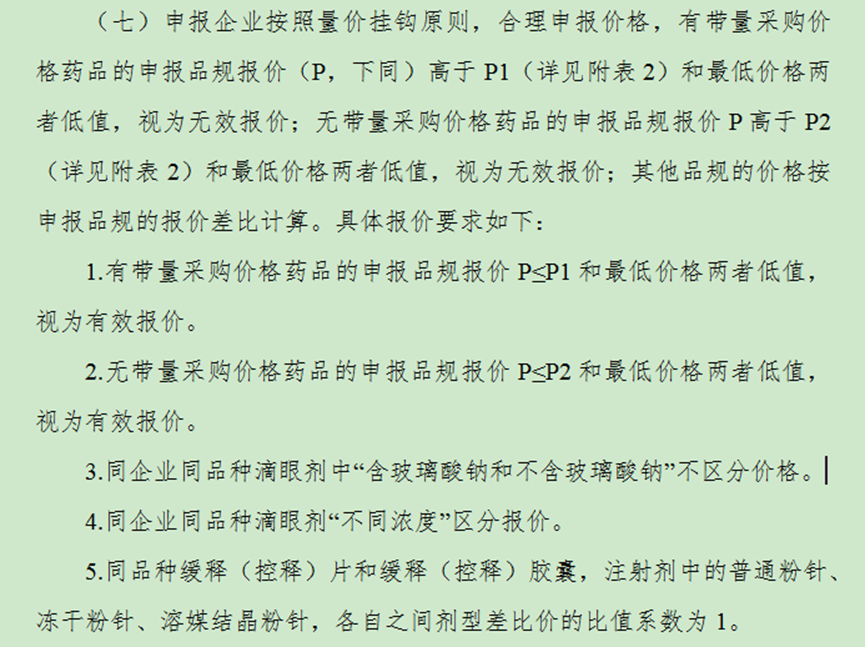

广东省此次集采未采取“梯级报价”模式,申报企业按照量价挂钩原则,合理申报价格P,有带量采购价格药品的申报品规报价P不高于P1(待公布)和最低价格两者低值;无带量采购价格药品的申报品规报价P不高于P2(待公布)和最低价格两者低值;其他品规的价格按申报品规的报价差比计算。

对于企业报价,须如实申报国家集采到期后各省集中带量采购最低中选价格。

有带量采购价格药品是指同企业同药品名称有国家或省级带量采购中选价格的药品,其最低价格取本企业国家集采到期后省级带量采购最低中选价格;若无国家集采到期后省级带量采购最低中选价格的,取本企业原国家集中带量采购中选价格。

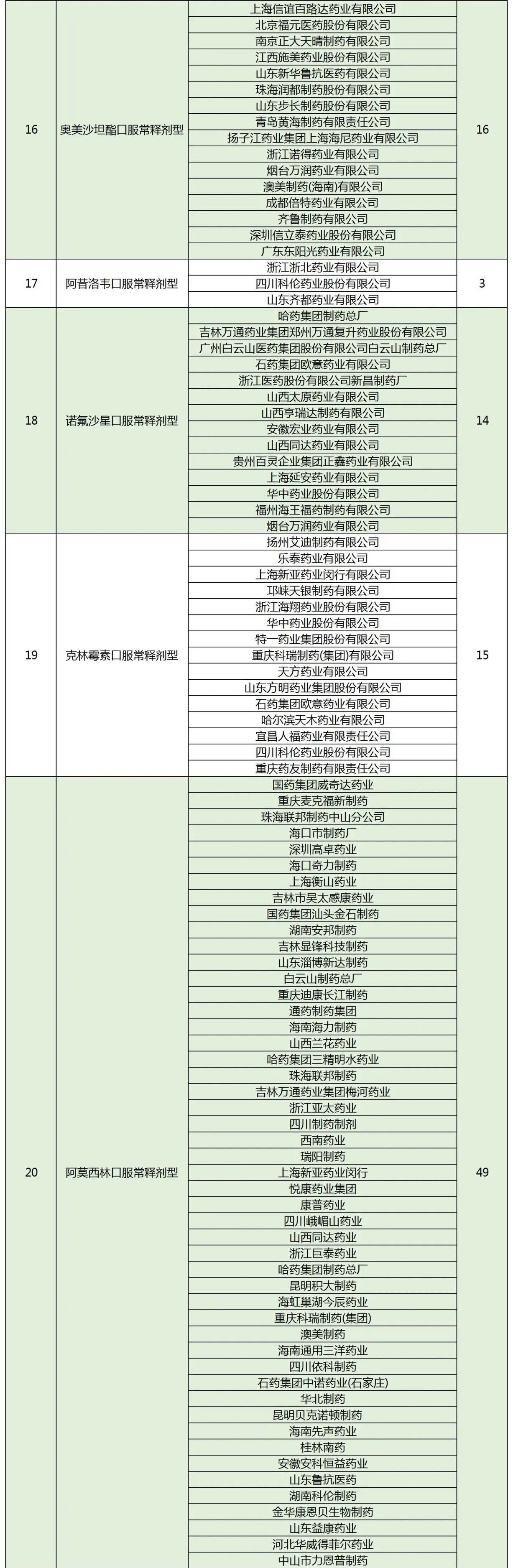

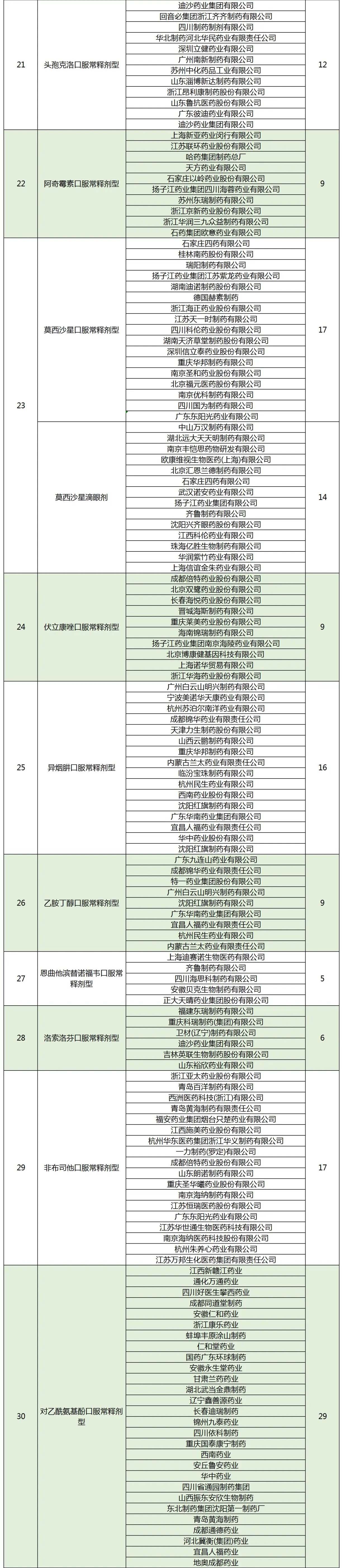

从剂型分布看,口服常释剂型是“主角”,占比约90%,注射液仅有1个。从竞争情况看,43个品种中,符合申报资格企业数达10家及以上的有16个,达9家的有4个。竞争充分且市场规模大的品种向来是国家集采的重点对象,对省级集采来说也不例外。

米内网数据显示,2022年中国公立医疗机构终端口服溶液剂市场规模超过200亿元,同比增长约8%。在2022年中国公立医疗机构终端口服溶液剂TOP20产品中,榜上有名的盐酸氨溴索口服溶液出现在本次广东集采药品中。目前已有12家企业的氨溴索口服常释剂型(口服溶液、口服滴剂)过评/视同过评,包括恒瑞医药(厂家排名TOP1)、黑龙江中桂制药(厂家排名TOP2)等。

一度出现“一药难求”的对乙酰氨基酚也在本次广东集采药品名单中,自2023年1月8日起,解除新冠的甲类管控,改为实施“乙类乙管”的方案。布洛芬、对乙酰基氨酚等退烧药有望迎来新机遇,新一轮市场洗牌即将展开。

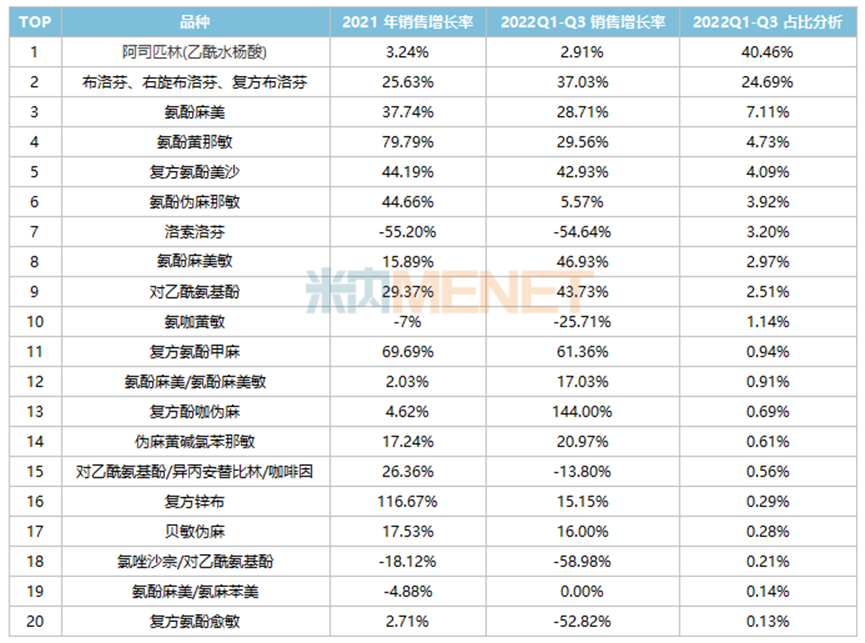

米内网最新数据显示,2022年1~3季度国内重点省市公立医院终端解热镇痛类治疗感冒的临床处方药物已超过32个品种,用药金额比上一年同期增长了21.16%,而2021年的增长率仅为9.42%,医院发热门诊的用药量不容小觑。

居前10位的品种分别是阿司匹林(乙酰水杨酸)、布洛芬系列、氨酚麻美、氨酚黄那敏、复方氨酚美沙、氨酚伪麻那敏、洛索洛芬、氨酚麻美敏、对乙酰氨基酚、氨加黄敏,前10个品种用药金额占32个药物市场的93.56%。

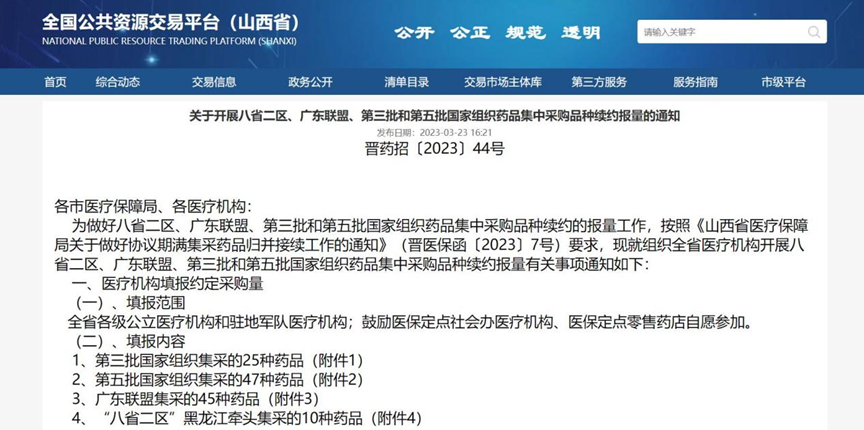

国家集采“常态化”之后,带量采购续约将由省或者省际联盟来进行。事实上,随着国家组织的第二、三、四、五批带量采购部分产品陆续到期,已经陆续有省份已经开始续约。近日,全国公共资源交易平台(山西省),发布一则《关于开展八省二区、广东联盟、第三批和第五批国家组织药品集中采购品种续约报量的通知》,共计127个品种续约报量。

“国采续标将常态化操作。”有业内人士表示,2022年受疫情影响,部分省(区、市)开展的集中采购项目数量及所涉品种数量没有达到年初的设定目标,但可以预判的是,2023年将会延续2022年下半年发展态势,进入药品集中带量采购密集期。

7月执标!

第八批国采最新落地进展

经过四年时间,集中带量采购改革已经进入常态化、制度化新阶段,从取得的成效来看,总体呈现“价降、量升、质优”态势。

2019年,“4+7”11个试点城市集采的25种药品扩围到全国;

2020年,32种、55种药品分别成功入选第二批、第三批国家药品集采“名单”;

2021年,第四批、第五批国家药品集采分别“团购”45种、61种药品,并在第六批胰岛素专项集采实现生物药集采新突破;

2022年,第七批国家药品集采涉及50多个品种208个品规,包括感染、肿瘤、糖尿病、神经系统等多个疾病领域;

2023年,第八轮40个品种被纳入集采范围,此次集采覆盖了抗感染、肝素类、抗血栓、高血压等药品领域。其中,肝素类产品首次被纳入国采......

从高血压、糖尿病、消化道系统疾病等常见病、慢性病用药,到恶性肿瘤等重大疾病用药、罕见病用药,药品集采扩面逐步释放“加速度”。国家医保局明确,持续扩大药品集采覆盖面,到2023年底,每个省份的国家和省级集采药品数将累计达到450种,各省份应至少开展1批省级耗材集采。

在省级平台开始新一轮带量采购的同时,第八批国采也在加速落地。目前已经有不少省份发布关于第八批国采后续落地工作的通知,如广东、海南、内蒙古、四川、山西、天津等。

5月4日,河北省医保局发出《关于公布第八批国家组织药品集中采购第二备供企业结果的通知》,经履行相关程序。

4月28日,海南省医保局发布《关于落实国家和省际联盟组织药品集中带量采购工作的预通知》(以下简称《通知》),第八批国采预计于6月初前后印发实施方案,于7月初前后正式执行中选结果。

4月26日,为做好第八批国家组织药品集中采购)工作,根据相关工作安排,现开展广东省第三方药品电子交易平台第八批国家集采中选药品和备供药品信息申报工作。

但与此同时,带量集采落地中依然存在一定的考验。据《医药经济报》新媒体中心记者了解,国家医保局日前发相关文件,通报了部分药品集中带量采购执行情况,其中使用集采中选药品占比低的省市、医院被公开点名,据悉,国家医保局还要求各省进行针对性自查,全面排查集采中选药品的履约情况。各省已纷纷展开行动,贵州、江西、湖北等多地在近期发布了当地集采药品使用情况通报。

其中,湖北武汉市医保局发布《关于药品医用耗材集中带量采购落地执行情况的通报》显示,武汉市针对胰岛素、冠脉支架、骨科创伤类医用耗材的整体约定采购量完成度均超过100%。不过,武汉大学人民医院、华中科技大学同济医学院附属梨园医院等多家医院因采购进度未达标被通报。

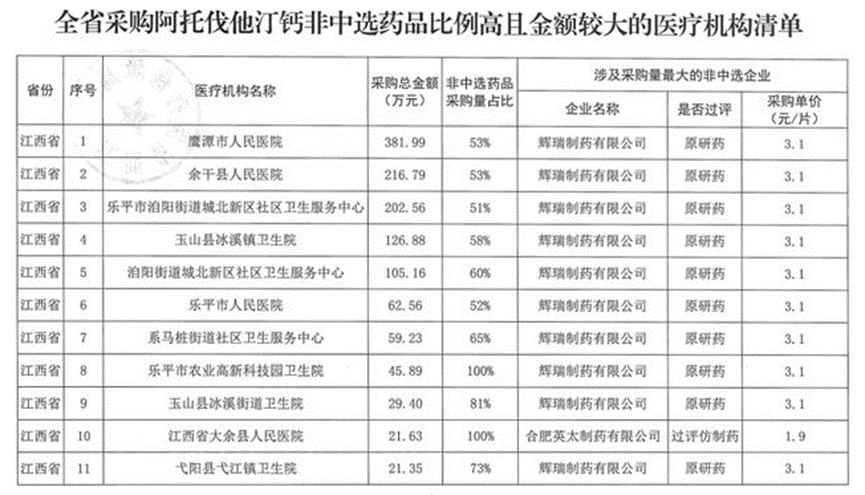

江西省医保局发布《关于部分药品集中带量采购执行情况的通报》,重点针对采购阿托伐他汀钙非中选药品、氨氯地平非中选药品比例高且金额较大的医疗机构进行了通报,多家医疗机构被点名。

从上述各省的通报情况来看,部分医疗机构仍存在非中选药品使用量多于中选药品、采购药品价格明显高于平均价格等情况。针对这一现象,业内人士表示,主要存在两方面原因,一是中选药品存在利润率低的现实情况,从医生和医疗机构的角度出发,对这一药品的使用可能选择的更少;二是中选产品存在供应问题,医疗机构的报量和需求相差较大的情况下,也可能更多的使用了非中选药品。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号