English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 知可以战与不可以战者胜。这意味着,企业在竞争中要详细了解实际情况,进行周密严谨的分析,做出切合企业实际情况的战略和应对措施,以获得竞争的胜利。

东曜药业日前发布公告,针对其自主研发的HER2靶向抗体偶联药物(ADC)TAA013,基于对该药物未来的商业价值和市场销售情况进行之全面、谨慎的分析及评估,并结合公司战略规划,已决定终止TAA013于中国的III期临床试验研究及开发。终止HER2 ADC新药TAA013的三期临床试验研究及开发。

继PD-1药物以来,ADC药物领域是又一个全球药企集体大举入场,而HER2又是ADC药物最为热门的靶点,其次为EGFR、TROP2、CLDN18.2等。

业内观点认为,ADC领域掀起的全球创新浪潮,产业界以及投资者都将其视为不容错过的风口,然而,一些细分领域赛道“过热”开始出现,尤其是HER2领域,随着ADC药物DS-8201 (英文商品名Enhertu、中文商品名优赫得)获批上市,细分领域的竞争格局已经发生了巨大变化,市场洗牌已经不可避免。

01

未来商业化压力陡增

TAA013是由重组人源化抗HER2单克隆抗体通过连结子SMCC与微管抑制剂DM1共价连结而成的ADC药物,拟主要用于经曲妥珠单抗治疗失败的、不可切除的局部晚期或转移性HER2阳性乳腺癌治疗。

此前,该药物一直处于III期临床研究中,研究目的是评价TAA013对比拉帕替尼联合卡培他滨在经曲妥珠单抗治疗失败的、不可切除的局部晚期或转移性HER2阳性乳腺癌患者中的有效性和安全性。

根据公告显示,对于终止开发的理由,东曜药业指出,随着HER2阳性乳腺癌ADC市场竞争格局出现了显著变化,未来TAA013在同类赛道产品的市场销售情况和潜在商业价值远低于早期规划的市场预期。

HER2领域的竞争压力陡增已然开始出现“内卷”的影子。专家分析认为,ADC在国内市场的销售虽然还未完全打开,但国内获批的HER2 ADC领域已经云集了多个重要玩家。

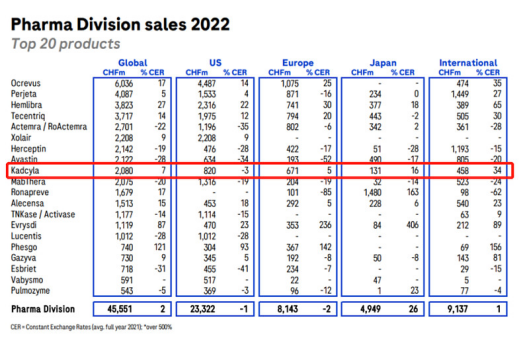

罗氏的恩美曲妥珠单抗于2013年获美国FDA批准上市,当时获批适应症为:单药或联合治疗HER2阳性转移性乳腺癌患者。上市以来,恩美曲妥珠单抗取得了巨大的商业成功,其2018年的全球销售额就已突破10亿美元,2021年的全球销售额突破20亿美元,被认为是现代药物史上的重磅炸弹级别的产品。

2020年1月,罗氏这款重磅药物在中国获批上市。然而,在全球范围,恩美曲妥珠单抗销售总额虽然还在增长,但是增速已经有所放缓。2022年恩美曲妥珠单抗营收20.8亿法郎,约合21.8亿美元,同比增长0.09%(2021年营收21.78亿美元)。相比之下,2020年销售额18.6亿美元(同比增长25%),2021年营收21.78亿美元(同比增长16%)。

2022年,罗氏主动下调了恩美曲妥珠单抗在中国区的销售价格,全力冲刺医保目录的决心十分明显。最终的成功纳入医保支付范围,也为恩美曲妥珠单抗应对新一轮市场竞争创造了机会。

加之此前荣昌生物的维迪西妥单抗已经成功进入医保,目前来看,国内选手或能凭借各自ADC技术实力、差异化的适应症开发策略、商业化策略,与跨国药企一起,将国内HER2 ADC赛道推向一个新高度,市场洗牌已经不可避免。

面对剧烈变化的市场环境,东曜药业与其将资源押宝在未来不确定性的HER2 ADC商业化,转而继续强力发展包括ADC和抗体药物在内的具备更大确定性的CDMO业务,也是顺理成章。

目前我国能够顺利开展ADC的CDMO业务企业仅有药明生物合资公司药明合联、荣昌生物子公司迈百瑞、以及东曜药业等几家公司,而通过2022年业绩及经营现金流转正,东曜药业已证明其已走到了行业前列。

02

ADC赛道竞争“白热化”

今年或许是ADC赛道爆发的一年。企业收并购、药品上市的消息此起彼伏,不断超乎预期的临床成功,叠加庞大的市场空间,点燃了国内外药企的研发热情,使得ADC成为创新药产业里最炙手可热的细分领域。

3月13日,辉瑞发文称,公司拟以430亿美元收购ADC药物(抗体偶联药物)行业龙头Seagen。目前,两家公司董事会一致通过了此项交易。但交易完成还需包括Seagen股东的批准和监管批准,两家公司预计将在2023年底或2024年初完成相关交易。

2022年5月和7月,默沙东和科伦药业先后达成了两项ADC药物合作,以总价13.63亿美金引进Trop2 ADC药物SKB264,以总价9.01亿美金引进Claudin 18.2 ADC 新药 SKB315。此外,默沙东还在B轮融资中持续投入重金成为科伦药业旗下子公司科伦博泰的第二大股东。

业内人士观点认为,ADC药物的市场正处在迎来新一轮爆发的前夕,潜在的广阔临床使用场景和适应症机会有目共睹,MNC纷纷重金加码足见对这一赛道未来前景的看好。

国内ADC药物研发热情也同样十分高涨,早期布局ADC药物的多为技术平台型公司,例如荣昌生物、多禧生物、百奥泰、昭华生物、特瑞思等。近年来,诸多药企争相入局ADC赛道,包括传统老牌药企,如恒瑞医药、科伦药业、齐鲁制药、石药集团、华东医药等,以及Biotech,如百济神州、君实生物等。

靶点扎堆是全球研发共同的现象,而这一现象在国内ADC新药更甚,据统计目前国内已有22款靶向“头号靶点”HER2的ADC药物公布,占全部产品的26%。此外TROP2、Claudin18.2的竞争也非常激烈。

值得一提的是,除了东曜药业,2022年10月,Ambrx宣布由于HER2激烈的竞争,放弃核心管线HER2 ADC的开发,将重点转向 PSMA ADC药物。

终止HER2 ADC药物研发的还有百奥泰,2021年2月,百奥泰终止开发HER2 ADC药物BAT8001,因为三期临床未达到相比对照组(拉帕替尼联合卡培他滨)的预设优效目标。不久之后,百奥泰终止了相同技术平台的Trop2 ADC。

专家表示,ADC药物做得更加深入最终还是应该基于患者未满足的临床需求。HER2为国内竞争最为激烈的靶点之一,已经申报的HER2新药超过20家。恩美曲妥珠单抗之后,DS-8201和ARX788已经表现出极佳疗效,其他HER2 ADC如无同样的优效性和差异化,将难以取得市场地位的竞争优势。

业界认为在这种背景下,对于没有临床竞争力的产品,及时止损是一个明智的选择。对于越来越强调创新的国内生物制药行业来说,临床开发风险将成为常态。对于勇于尝试,敢于及时公开失败信息,及时止损踏上新征程的药企来说,其创新精神值得尊重,未来仍值得期待。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号