English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 近年来,仿制药企业出海和转型是非常热门的话题,而无论出海与转型,都避不开505b2,那么越来越热的505b2是否会是广大企业的诗和远方?为了回答这个问题,笔者研究了美国505b2市场的情况,为广大朋友提高粗略的参考。

一、简单了解美国的505b2

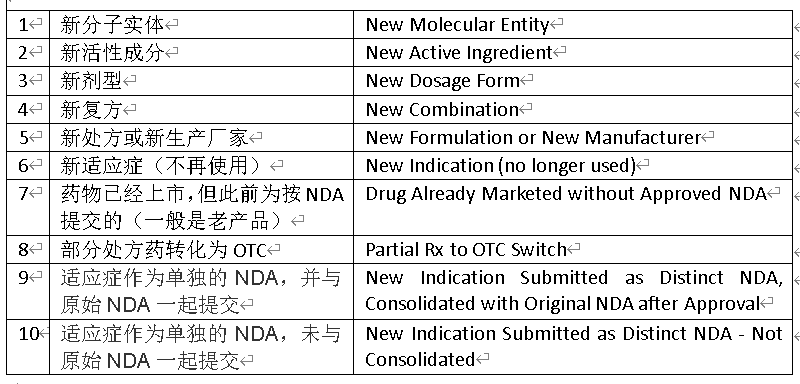

505b2是FDA的审批通道。通常情况下,FDA的审批通道有三个,第一个是505b1,要求新分子实体按此通道进行申报和审批;第二个是505b2,要求非新分子实体的新药申请走此通道,而第三个为505bj,是仿制药的申报通道。按FDA的官方分类,新药申请可以分为10种类型,除了1类之外,2-10类均被称为505b2。

美国的新药申请分类

虽然很多同仁习惯把美国的505b2视为我国的改良型新药,但事实上二者之间是有明显差异的。首先,美国的505b2不强调临床优势,而我国的2类强调临床优势,其次,505b2中7类为未按NDA提交申请的已上市药物,8类为处方药转OTC,均与改良没有直接关系。6类为新增适应症(目前已经不再使用,9类和10类代替),但绝大部分是原研自己申请的,只有很少一小部分老药新用的产品才会属于此类。故美国505b2中,与我国2类改良型新药相关的主要是2-5类,但我国的2类改良型新药也并非局限于505b2的2-5类。

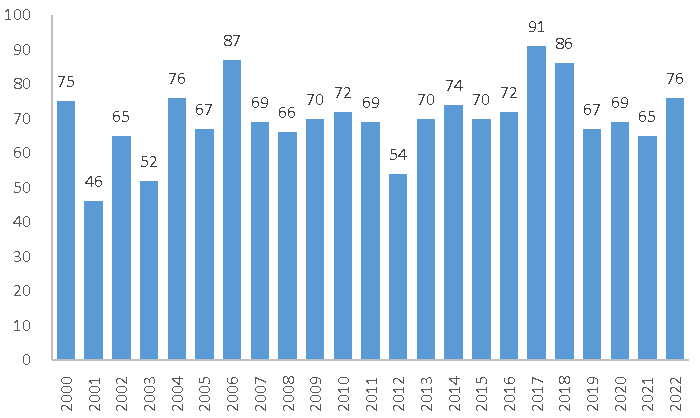

基于笔者的统计,FDA在2000-2022年间,一共批准了1608个505b2产品(同一时间批准、具有相同商品名的多规格产品即便有多个NDA号也只算1个),平均每年69.9个,20多年来的批准数量基本保持稳定。类型方面,3类和5类较多,分别为717个和473个,2类和4类相对较少,分别为58个和213个,3类和4类有明显的数量增加趋势,而5类有明显的数量下降趋势。

市场方面,笔者将1460多个属于2-5类的505b2产品在IMS analytical数据库中进行了一一检索,结果显示,只有26%的产品销售额超过100万美元,也就是说四分之三的产品都在2021年没有销售额。当然因为客观的原因,该结果仍存在一定程度的误差。首先,相当比例的505b2产品有多个NDA号,而且在不同的年份反复申请,如新增配方、新增厂家、新增包装、新增规格等,但数据库中只能体现出一个产品(商品名)的销售额,导致该比例比实际值偏低;其次,有的原研产品新增剂型、包装、规格,该数据库数据无法区分,也导致了该比例比实际值偏低;最后有很大一部分505b2产品没有商品名(尤其5类居多),而且该厂家也在销售相同通用名的仿制药,销售数据也无法区分,最终也会导致该比例比实际值偏低。但无论如何这些只是瑕疵,并不影响大局,故70%以上的产品没有销售额并不为过。

经过对以上产品的检索,380个销售额超过100万美元的产品的总销售额为809亿美元(仅美国市场,按出厂价),5年复合增长率为-0.6%,市场在慢速萎缩。就分类而言,3类市场最大,规模为392亿美元,4类其次为236亿美元,5类195亿美元,2类36亿美元,除了5类外,其余市场都处于萎缩的状态(注意,各类产品的市场加和并不等于总市场,因为有少数的产品同属多个类型,在各个类型中都会统计到销售额,但在总市场计算时会被合并)。

二、505b2是否是广大同仁心目中的诗与远方

虽然美国505b2市场几乎是仿制药的1.5倍,外加考虑到部分产品因数据库无法细分剂型而未纳入统计,乐观估计也不会超过2倍,但505b2并不像众人们想象的那么美好。经过细分筛选不难发现,380个销售额超过100万美元的产品中,只有115个产品销售额突破了1亿美元,而且这些产品绝大多数是原研药公司或专科药巨头开发的。

505b2表观市场很大,但现实却没有那么美好,这是为什么呢?笔者为广大朋友总结了以下几点原因:

第一、近年来,原研公司在分子设计上普遍重视一步到位,留给其它公司改良的机会并不多。对于老分子而言,以往缓控释改良比较热门的阿片药物因美国阿片保卫战而变得异常冷清,而多动症药物和美沙拉嗪早已改到无法再进一步提升。老分子改良已经趋于完美,而新分子又无需改良或原研公司已经自行改良,这是近年来缓控释制剂505b2批准数量大幅下降的根本原因,如果留心的朋友不难发现,2018年以来FDA批准的缓控释制剂新品屈指可数。另外,笔者在统计505b2的批准趋势中也发现,近年来,FDA批准的5类505b2数量在大幅下降,也印证了这一点。

第二,原研公司普遍重视品牌树的延伸,普遍重视延长产品的生命周期,很多成功的505b2产品不过是原研公司执行该策略的一大体现。比如强生公司子在利培酮片上市以后又开发了利培酮口服液,利培酮注射微球,帕利哌酮(利培酮衍生物)控释片、派利哌酮缓释注射剂等;再例如诺华的某滴眼液接近专利悬崖,该公司就主动升级配方,去掉了防腐剂,不但获得了新配方专利,而且老配方提前退市,让仿制药买不到参比制剂而无法仿制,进一步稳固了市场的独占权。

第三,505b2销售难度较大,一般企业很难做大市场。505b2拥有独立的NDC号,需要按新药的套路进行销售。在美国,仿制药拥有优先使用,优先报销的原则,非常容易上量,但505b2不但需要做学术推广,而且部分州明确要求有额外临床获益才能纳入医保目录,另外也有行业专家认为,美国505b2在返款时存在障碍,也为产品获得医保报销增添了困难。对于原研公司开发的505b2制剂,在化合物专利到期以前就可以通过改变推广策略以实现市场的直接替换,例如埃索美拉唑上市后,阿斯利康就不再推广奥美拉唑,甚至停掉部分奥美拉唑剂型的供货,505b2(埃索美拉唑)的市场很快就做起来了,但对于非原研公司而言,他们开发的505b2不但要面临原研品牌的竞争,还要面临低价仿制药的竞争,如果没有足够的临床优势,没有强大的学术推广能力,很难能做大市场。事实上,很多中小型公司,他们开发的505b2制剂在受到几次碰壁以后,就不再销售了,这是美国有大量的505b2没有产生销售额的根本原因。

第四,过去二十年来,载药技术没有质的提升,大多不过是在吃老本,更关键的是常见的载药技术被越来越多的仿制药公司所掌握,已经不再是稀缺的资源,资本不再陪跑了,当年名噪一时的载药技术公司ALZA、Andrx、Impax、Ivax、Elan、Biovial不是被收购,就是逐渐消失在人们的视野,就连Alkemes的重心也已经转向了创新药……

综合上述,美国销售额破亿的成功产品几乎是凤毛麟角,就如业内某知名制剂专家所言,成功的505b2是可遇而不可求的。虽然大家把505b2吵得炙手可热,可是否有人冷静地思考过几个问题:1)虽然美国505b2市场很大,但有几家公司是依赖505b2上市的?2)当年依赖505b2上市的公司,现在还剩下几家?3)那些去美国505b2淘金的公司,有多少企业收回了成本,成本收回周期是多少?4)505b2整体投资回报率是多少,资本为什么不敢投505b2?5)你愿意在一个505b2愿意砸多少钱?如果以上问题没有考虑清楚,一切布局都是盲目的,甚至就是一种跟风的行为。印度药企玩505b2远比我国药企早,人家常见的载药技术早就已经吃透,美国的法律和市场体系也早就已经吃透,但拥有100多个505b2文号的印度药企为什么没有把发展505b2作为一种战略?有几个印度药企的505b2销售额超过了1亿美元?

经过梳理,美国销售额过亿的成功505b2可分为两种,一种是原研公司或专科药巨头开发的,另一种是临床优势特别巨大的。作为非原研公司,如想成功开发出505b2,要么脑洞大开的创意设计,赋予产品巨大的临床优势,要么与原研公司合作,为原研公司升级产品,赚取技术授权费。单打独斗的中小企业,既没有强大到世界领先的技术,又没有足够的市场推广能力,开发的产品如何经得起创意、技术、临床和市场的多重检验?因此,笔者认为,505b2的成功只属于少数人,处于龙头地位的人。

对于非原研企业,其产品无法拥有原研产品那样先天的优势,那只能在临床上赋予足够的优势。而临床优势是需要临床试验来证明的。很多同仁想在505b2上发财,却又不想大规模投资,总想着找捷径,急于求成,最终的结果多半是赔了夫人又折兵。例如,某公司设计了一种新制剂,理论上新制剂相比普通制剂存在无法比拟的优势,但该公司又不想在临床试验上花大价钱,寄希望一个BE就能获得批准上市。不知该公司可曾想过,你没有足够的临床数据,如何证明临床优势,如何实现与仿制药区分销售,如何说服医生开具你的处方,如何让医保心甘情愿地掏高价买单?如果按照仿制药的价格销售,你高昂的生产成本下是否还有利润?因此,一个成功的505b2背后都有多个临床试验的支持,而这些临床试验的开发成本高达数千万,乃至上亿美元,大家在布局之前,是否已经把逻辑已经想清楚?

纵观历史,伟大的505b2产品都是先有设计,然后为了实现设计去开发辅料、设备,并逐渐建立技术平台。此前,笔者文章介绍了一家名为ALZA的公司,现在该公司已经拥有众多拥趸,但大部分人不过是东施效颦。ALZA的成功是源于超前的思维和脑洞大开的设计,让原来认为不可能的东西最终变成了可能,而非依照现有的技术平台进行照葫芦画瓢。因为创始人Alejandro Zaffaroni超前的思维,ALZA才奠定了透皮剂和渗透泵技术,开发出大量的明星药物,但又有谁知道Zaffaroni就是美国制药界的马斯克,他培养出了诺奖科学家、著名CEO都有数十位。时至今日,很多同仁依然把高壁垒仿制药与505b2、改良型新药、创新制剂混为一谈,大部分自称是搞505b2、改良型新药、创新制剂的企业实际上搞的都是高壁垒仿制药而已,只有很少一部分玩的是技术复制+产品创新,而像ALZA那种源头创新的更是少之又少。

然而有创意、经过了技术检验的505b2产品并不一定就意为成功。当年ALZA在做哌甲酯改良时,科学家们发现零级释放的哌甲酯控释片的疗效并没有速释片好,这说明不是所有的创意都能经得起临床检验。不过好在,ALZA人喜欢刨根问底,经过反复的临床试验发现,这与受体的耐受性有关(只有血药浓度达到一定水平才能发挥效应)。为此,ALZA又重新设计了渗透泵的释放,在零级释放的基础上增加速释的元素,这样速释层就可以将血药浓度快速提升起效的浓度,而控释层则让血药浓度长时间维持。因为改良哌甲酯,ALZA最终开发出双时相释放的渗透泵技术,最终才推出了明星产品专注达。除了创意、技术和临床的多重检验,有的产品还是折在了成功的黎明,因为他们忽略了市场因素,如患者的使用便捷性,消费习惯和使用成本等等,当年二代吸入胰岛素失败的一大原因就是使用操作过于复杂,患者不会使用,而生长激素微球失败的原因就是生产成本太高,生产过程太过复杂。

综上,开发一个成功的505b2非常不容易,但不容易并不代表不可能,而且笔者认为依然是一个重要的掘金点。然而,好的资源总是稀缺的,难度太低的资源注定不能成为稀缺的资源,即便你市场做大了,模仿者很快就会出现,而且模仿者打败被模仿者的案例已经屡见不鲜。虽然505b2是一个重要的转型道路,但容不下成百上千的公司同时去走,很多赛道已经非常拥挤,但仍然不断有人涌入,这势必造成大量的资源浪费。笔者认识两家布局高壁垒仿制药的公司,为了抢赛道,早早从国外引进了透皮贴剂生产线和口溶膜生产线,但建成以后发现产品研发掉了队,而且赛道已经非常拥挤,很多项目已经没有继续开发的价值,生产线闲置,最后只能想方设法做CMO。事实上,很多高壁垒制剂的可仿资源是非常少的,一两家企业布局大家都吃得很香,一二十家企业去搞就无利可图。举个例子,热熔挤出是非常热门的技术平台,但国外上市的热熔挤出产品就那么几个,企业一旦建立了技术平台和生产线,不论产品好坏,都得一一仿制,否则生产线就吃不饱。然而如果布局该平台的一二十家企业都以这种思路去产品布局,内卷是必然的,走在龙头地位的可能吃到一点肉,处于落后位置的只有一地鸿毛。

总之,大家在布局之前要充分地了解清楚505b2,有目的地布局,谨慎走好第一步。对于发展战略为技术平台双驱、长期深耕专科药领域的企业,505b2或产品改良将会是很好的发展方向,对于走OTC-品牌仿制药战略的企业,或许没有必要跟风。另外,由于常见的载药技术在西方已并不稀缺,数年后我国也可能不再稀缺,甚至内卷,赛道的差异化选择是成功的关键,所以大家在布局的时候,不要两眼紧盯销售市场,要看未满足的需求,要看趋势。市场只能反映过去,只有需求才能预示未来,用过去的眼光去决策未来难免出现偏差。在清晰战略的基础上,要做好产品选择,准确定位产品。有的人甚至没有一个专业的立项团队,宁愿在生产线建设上花上亿的冤枉钱,却不愿意花几十万去清晰地了解市场,清晰的定位、评估和设计产品,结果第一步就走错了,随后便步步都是被动。在此,笔者给广大读者一个建议,505b2产品、特色仿制药都是相对稀缺的资源,别人都说好的产品千万不要做,大家称道的产品注定不稀缺,别人免费推荐给你的项目,同时也会免费推荐给很多人,要求别人免费推荐项目只是简单地考验交情而已。

作者简介:魏利军,副主任药师,北京药眼信息咨询有限公司创始人兼CEO,前哈药集团产品战略总监、立项部总监。2015年开始从事产品分析立项、产品线规划布局工作,规划并组建了哈药北京创新制剂研究中心。2017年以来,先后在《药学进展》《中国新药杂志》《中国食品药品监管》《科学大观园》《中国医药报》《医药经济报》等出版物上发表了数十篇行业研究性文章,也参与了《2019年中国药品蓝皮书》的编写,代表著作为《跨国药企成功启示录》《跨国仿制药企业兴衰启示录》。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号