English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 从思考的角度,事物的发展总是会呈现不同变化,同样,对于广大企业来说,也要将各种各样的可能出现的情况进行分析、应对。涉及药品集采,畅想一下,八批九轮后或者九批十轮后,国采是否会划上句号?!

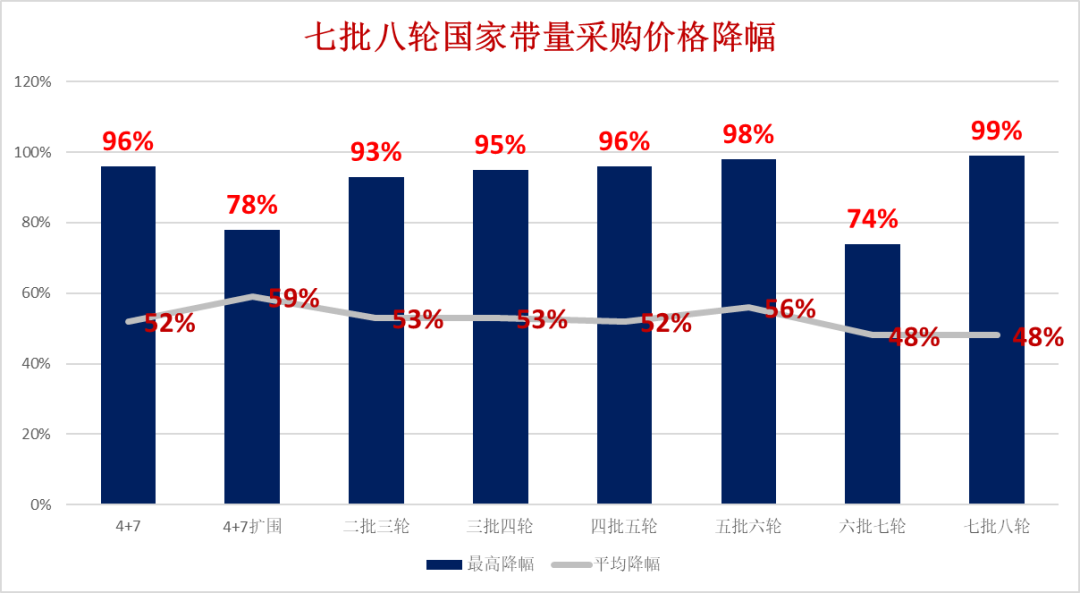

目前国家药品八批九轮正在紧锣密鼓的筹划中,截止官方统计,国采七批八轮共计294个品种,如果算上目前的八批九轮报量目录41个(估且暂定目录数量没有变化),那么国采八批九轮累计将达到335个。

图片数据来源:国家医疗保障局官网、药渡仿制 ,制图:风轻

带量集采的意义是国家组织药品集中带量采购、促进市场公平竞争,让药价回归其真正的价值,目的是减轻群众就医负担、逐步解决“看病贵”的问题。

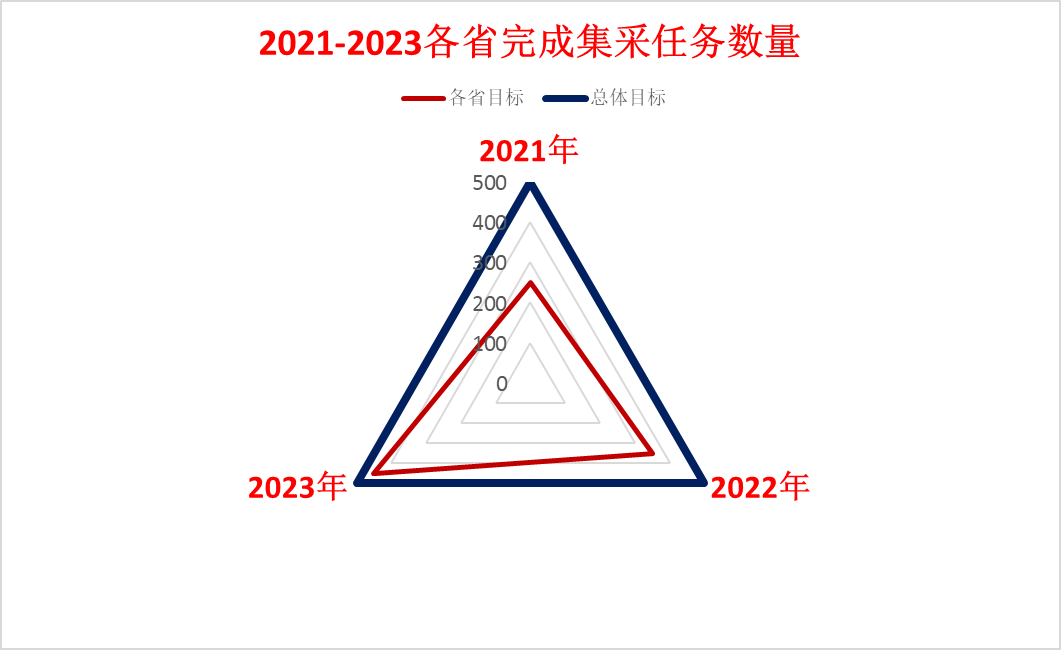

2019年国务院深改组曾提出,要以药品集中采购和使用为突破口,进一步深化医药卫生体制改革。2020-2022年,为试点降低药价和取消耗材加成的窗口期,按照采购金额排序,覆盖前80%的药品500个,2021年覆盖250个,2022年要求全覆盖。国家没有开展的,由各省组织开展省级(际)带量采购。2022年年底,各省提出了明确的指标,那就是全力以赴完成350个集采小目标。而根据2023年1月12日全国医疗保障工作会议精 神,2023年的主要集采任务,就是实现国家和省级集采药品数合计达到450个。

图片数据来源:国家医疗保障局官网、药渡仿制、医药经济报 ,制图:风轻

从国采整体趋势来看

平均降幅就是50+%起,这股降价的浪潮直到胰岛素专项采购才有所减弱,归根结底一方面是胰岛素要保持市场结构相对平衡、用药可及持续,另一方面政策设计者也敏锐地捕捉过度降价会带来一系列的负面效应,因此在规则设计等方面,持续优化。从三家、四家直到目前尚未确定的五家参与,从备选机制的补充完善,基本上体现了国采逐步呈现相对温和的态势。

当初设计国采的初衷

基本上就是为了给各省打造带量采购的样板,因此国采重点参考了福建十标+上海带量+三明联盟,并对核心政策进行了混揉、融合、调整、完善,继而这才有了4+7,随着以带量采购为突破口撬动三医联动的政策落地,随着带量采购2号文的正式印发,在国家带量采购的样板打造下,各省带量采购联盟项目(湖北、广东、八省二区、新疆2+N、江西)日趋成型、规范,省级自主开展的带量采购日臻成熟(江苏、河北等),带量采购常态化、规范化,也更加多元化、理性化、市场化。

目前,国家基本上敲定了国采接续的四个重点区域牵头省份:上海、河南、广东、江苏。同时,中成药层面,湖北牵头的跨区域省际联盟已经基本上成为了“准国采”。化药层面,几个联盟基本上覆盖了全国所有省份,生物药的集采在湖北、国采的样本打造下,2023年落地地方只是时间早晚和节奏问题。疫情三年,各地迫切需要大力恢复、发展经济,为医药企业保留合理的利润空间与持续发展动能,同样是地方要考虑的事情。

就药品价格调整层面

一是国采品种基本上已经将用量大、金额高、竞争充分的品种吸纳在内,二是国谈一年一谈,创新药等药品的支付标准的调整俨然常态化。按照二八理论,如果下一步将集采的担子交给地方,只会是顺利平移。同时国谈机制、国辅目录包括即将出台的全国药品挂网政策、重点药品成本专项调整政策,同样会从不同角度干预、影响、管理药品价格的变化。

终归,畅想只是畅想,无论如何调整,带量采购作为阶段性的工作重点,目前来看,至少未来五年,仍然会影响着企业的运营与发展。

如果这篇文章侵犯了您的权利,请联系我们。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号