English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 腾盛博药日前发布公告,罗永庆将辞去腾盛博药执行董事、总裁兼大中华区总经理职务及腾盛博药子公司腾盛华创的CEO(首席执行官)职务,将于9月15日生效。

腾盛博药的高层变动,仅仅是近期Biotech/Biopharma商业化征途遭遇市场考验的一个缩影。毕竟对于任何一家生物制药企业来说,将产品做上市不是目的,产品真正能够在市场上换来“真金白银”,才是各家见真章。

近年来,我国生物制药公司创新能力不断增强,越来越多的企业创新商品陆续获批上市。“产品疗效好自然不愁卖”的想法,是否意味着创新产品上市必然等于商业化成功?

伴随近期各家医药上市公司陆续发布2022年中财报,《医药经济报》新媒体中心梳理了企业披露的销售金额和销售团队规模,从商业化团队人均销售业绩表现方面,似乎从一定程度上显示出企业之间商业化能力的差异。

业内人士表示,从Biotech向Biopharma转型,创新研发能力当然是衡量一家生物医药企业的“标尺”;同时,面对越来越艰巨的市场考验,商业化能力建设显然已经成为不可忽视的竞争力,能够获得规模化的销售和稳定的盈利同样是企业能够长期发展的核心要素。

Biopharma商业化考验

人均销售业绩表现如何?

创新能力是一家Biotech能否可持续发展的关键,但是商业化能力同样不可替代。

纵观全球范围内,实现从Biotech向Biopharma转型的企业屈指可数。对于大部分Biotech企业来说,最好的归宿可能也只是被高价收购,做好商业化的难度由此可见一斑。

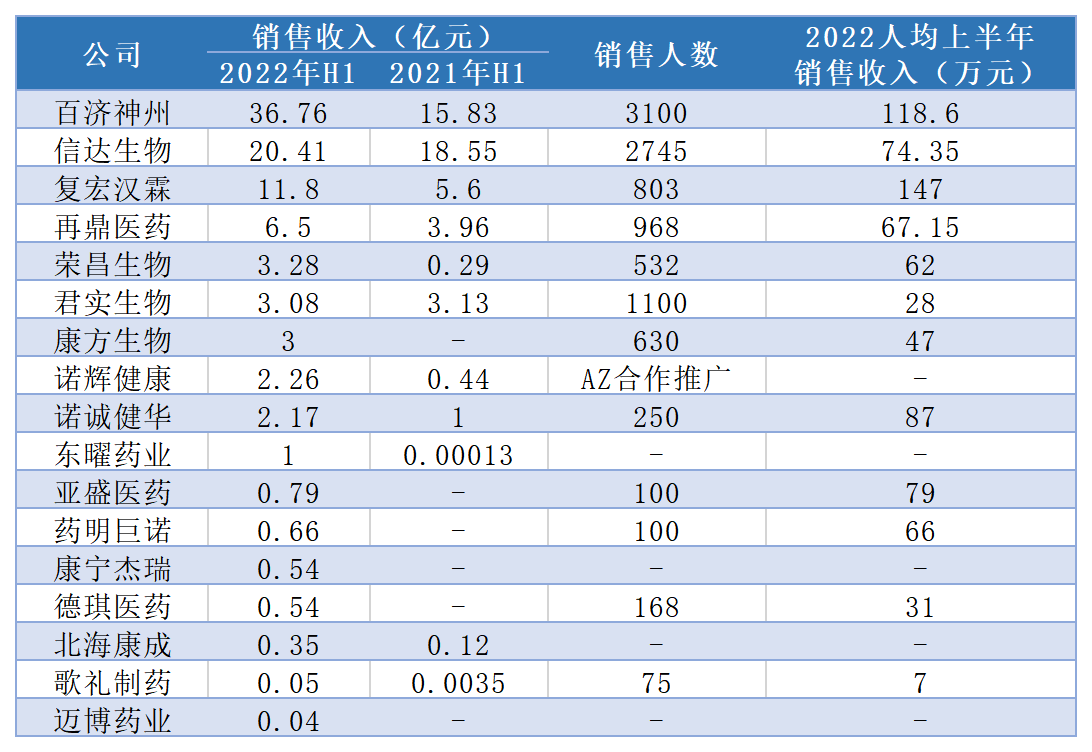

回看国内市场,以部分港股“18A”上市的生物医药企业为例,也面临着同样的难题。“产品能销售”与“产品能规模化销售”显然有着两种完全不同的语境,在商业化产品上市和商业化市场推广能力之间,企业之间有着怎样的差别?根据企业发布2022年中报数据,进行了数据对比。

(不完全统计)

其中,君实生物商业化团队人数达1100人,销售收入达3.1亿元,人均上半年销售收入为28万元。从上半年销售总业绩来看,荣昌生物和康方生物的销售收入分别为3.28亿元和3亿元,几家企业之间似乎收入相当,然而,荣昌生物和康方生物的商业化团队人数仅为532人和630人,这两家企业的人均上半年销售收入分别为62万元和47万元,商业化效率显然更高一些。

君实生物曾经成功过,其PD-1产品特瑞普利单抗于2019年2月正式上市销售,当年给君实生物带来了7.74亿元的销售额,2020年销售额达10.03亿元,2021年则断崖式下降仅有4.12亿元。如今2022年上半年,特瑞普利单抗的销售额为2.98亿元,商业化局面有所好转,但依然难抵市场竞争压力。

市场人士评价,如果将一家生物医药企业比作“马车”,创新能力就是前行领路的马,而商业化能力就是保证马车持续向前的车轮,两者都不应该被忽视,尤其是对于一个正在发展中的企业来讲。“在目前国内的生物医药企业中,百济神州、信达生物的研发与商业化,似乎较为平衡。”

市场将百济神州、信达生物划分为有别于其他生物医药企业的“独一档”,并非毫无根据。除了他们拥有完善商业化团队,还在于他们手里可以实现规模化销售的产品不止一款,这也让企业面对产品遭遇医保谈判价格下滑,拥有更多的腾挪空间。

以百济神州为例,在面对医保谈判大幅降价和市场动荡等多方面因素叠加下,其收入及利润并没有受到很大的冲击,得益于其全球市场布局,这本质上就是商业化能力的体现。2022年上半年财报,即使同样遭遇PD-1医保谈判价格下滑,销售收入总计36.76亿元,百济神州主要来源于百悦泽、百泽安、百汇泽三款药物,基本实现规模化销售的“自我造血”,人均上半年销售收入超过百万。

信达生物的商业化能力已经被市场证明,在此前公布的2021年年报中,信达生物超过40亿的产品销售收入,以及PD-1产品销售增长,都备受市场关注;虽然由于“以价换量”医保谈判让信迪利单抗的销售情况在2022年遭遇到前所未有的压力,但商业化团队依然保留着终端渠道的资源,从数据可以看出,人均上半年销售收入超过74万元,始终居于商业化成绩前列;此外,赛诺菲与信达生物的“零首付”合作,也是看到了信达商业化团队具备的优势。

此外,从上述数据信息可以看出,在目前已经实现产品商业化的生物医药企业当中,再鼎医药、诺诚健华、亚盛医药等企业,都在商业化效率方面值得关注。

市场人士分析,从企业发展的长期来看,资本市场输血只是解决企业资金来源的一种方式,唯有形成规模化销售,靠商业化团队自主造血,承担起研发及销售过程全周期的成本,才能够形成良性循环,从而让足够的利润使企业更加顺利运转。

创新并非等于商业化成功

对于大多数创新研发公司来说,虽然有资本加注,且短期没有盈利要求,但这些都只是暂时的。资本市场依然需要凭业绩说话,最终唯一的考量标准只会是商业化能力,产品正式踏入市场,Biotech向Biopharma转型值得欣喜,接下来的商业化转化则是需要攻克的新关卡。

“用创新药物满足未被满足的临床,取得巨大的商业化成功。”逻辑闭环严谨,然而,创新产品取得的研发成功,并不等同于商业化成功;硬币另一面,仿制药/生物类似药也不必然意味着商业化失败。

最典型的案例就是复宏汉霖。此前,生物类似药曾被市场认为将无存身之地,然而,过去两年凭借商业化尝试所达成的阶段性成果,如今仅曲妥珠单抗一个品种半年卖了8亿元,把一个看似“红海”的市场做出了重磅创新药的感觉。虽然市场猜测商业化成果离不开复星系的全球资源支持,但复宏汉霖已经证明了哪怕是生物类似药依然可以挣钱,人均上半年销售收入超过百万,也取得了值得夸赞的商业化效率,也让资本市场更加期待其未来的商业化潜力。

显然,无论研究、开发、准入还是商业化,任何一个环节,都可能形成竞争壁垒。Biotech转型Biopharma具有无穷的吸引力,Biotech如果没有将自身产品成功商业化而华丽转身的能力,是否还要继续坚持?

近年来,不少药企持续增加产品宽度、圈地建厂、提升生产制造水平、组建商业化团队等。然而,综合审视企业的“自我造血”能力,能够把产品“卖出去”,并不是有产品能够带来销售额,而是真正做到产品能够形成规模化的市场销售,甚至剔除各项成本后能够真正能够为企业带来盈利。

纵观市场,其实还是有很多Biotech企业潜心研发,不问“市”事。例如,行业熟知的BioNTech、Regeneron等,这些企业通过不断地创新研发授权产品,进而在行业立足打出名声,最后背靠大树,另类转型让产品成功商业化。

业内人士分析指出,国内创新药企的创始人往往都是科学家身份的技术出身,成立初期凭借着本身的研发技术和知识储备,叠加资本投入快速发展;但是,专业技术的成功并不意味着创始人有领导企业转型走向商业化的能力。

这也注定了,艰巨的企业转型过程,企业管理层之间,研发与商业化之间,均可能在战略思路方面存在差别。无论是早前君实生物多次更换商业负责人,还是本文开头提及的腾盛博药,商业化负责人或总经理职位更替,也引发了资本市场对于企业商业化能力的猜测。

同时,资本市场寒冬之下,部分企业迫于竞争压力,也在寻找短期变现的机会。前不久,云顶新耀发布公告,与吉利德全资子公司Immunomedics签订协议,将其此前从Immunomedics公司引进的核心的Trop-2 ADC药物Trodelvy在大中华区、韩国及部分东南亚国家的开发和商业化独家权利转回给Immunomedics;随后,公司首席执行官(CEO)薄科瑞博士宣布辞职,进一步引发了市场对于Biotech商业化转型的担忧。

酒香也怕巷子深,成功有着多元化的定义,不是每一家企业都必须追求商业化成功。聚焦未被满足的临床需求,夯实原创高端技术,构建自主知识产权的研发平台,生物医药企业也能够在产业链的周期中站稳脚跟。

面对资本市场寒冬,在站稳脚跟之后再去考虑转型,进程或许也会更加顺利。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号