English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

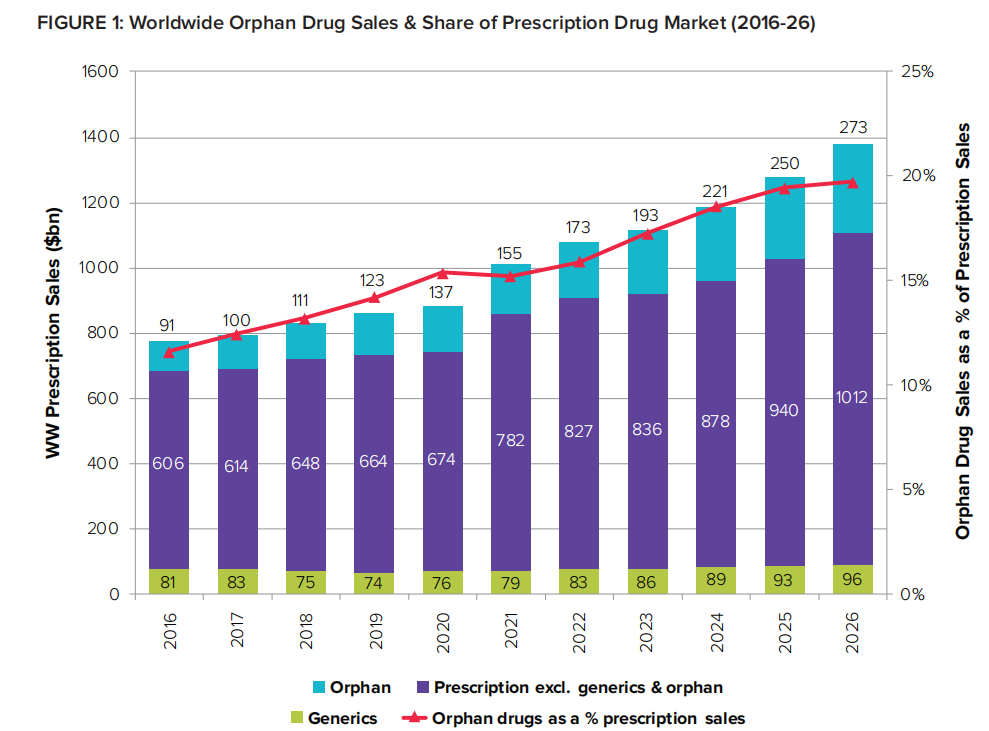

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 此前,Evaluate发布《2022年孤儿药报告》报告显示,孤儿药市场2021-2026年的复合年增长率为12%增长速度为非孤儿药市场2倍。到2026年,孤儿药将占所有处方药销售额的20%,占全球药物管线价值的1/3左右。

图片来源:Evaluate《2022年孤儿药报告》

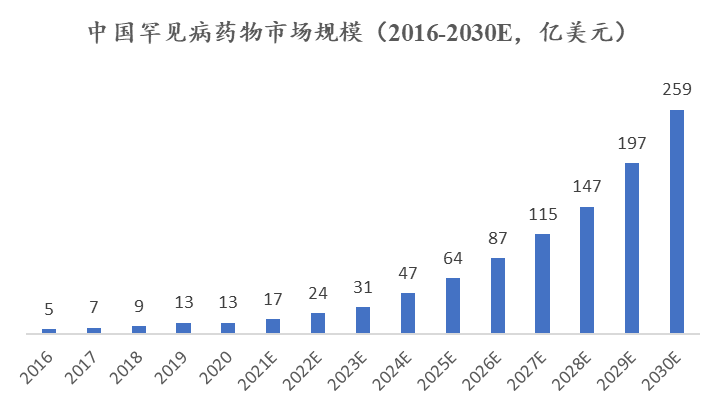

根据弗若斯特沙利文分析,2020年中国孤儿药市场规模约为13亿美元,约占全球孤儿药市场规模的1%。预计到2030年,中国孤儿药市场规模将达到259亿美元,在全球孤儿药市场规模占比约7%。

图1中国罕见病药物市场规模(2016-2030E,亿美元)

(数据来源:弗若斯特沙利文分析报告)

根据弗若斯特沙利文和北京病痛挑战公益基金会联合发布的《2022中国罕见病行业趋势观察报告》,中国罕见病患者约2000万,且增长迅速。就总体人口规模及患病率而言,中国的罕见病患者总人数至少是美国市场的四倍。

利好政策合力推动国内孤儿药市场前进

因此,近年来,我国陆续出台罕见病相关的诊断、药物研发及注册、医疗保障、税收等多类型配套政策,以期解决罕见病患者在诊疗、用药及医疗保障上的问题,加快国内孤儿药市场发展。

2017年10月,由中共中央办公厅、国务院办公厅发布了《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,提出支持罕见病治疗药品医疗器械研发。

2018年5月,国家卫健委、科学技术部、工信部、国家药监局、国家中医药管理局等5部门联合发布包括121种罕见病的第一批罕见病目录。2019年2月,卫健委发布涉及121种罕见病的概述、病因和流行病学、临床表现、诊疗流程图等详细内容的《罕见病诊疗指南(2019年版)》。2022年2月9日,国家卫健委官网公布的《对十三届全国人大四次会议第9415号建议的答复》提到,国家卫健委已按照规定适时启动第二批罕见病目录的遴选工作,处于材料审核阶段。

2020年,新修订的《药品注册管理办法》明确,临床急需的境外已上市境内未上市的罕见病药品,审评时限为七十日。

2020年,中共中央、国务院发布的《关于深化医疗保障制度改革的意见》明确提出完善公平适度的待遇保障机制,探索罕见病用药保障机制。

2022年1月,国家药监局药审中心发布的《罕见疾病药物临床研发技术指导原则》,该指导原则在结合罕见病特征的基础之上,对罕见病药物研发提出建议。

2022年5月发布的《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》明确“对批准上市的罕见病新药,在药品上市许可持有人承诺保障药品供应情况下,给予最长不超过7年的市场独占期,期间不再批准相同品种上市。”

此外,国家财税政策也在支持罕见病药物研发。2019年,财政部、海关总署、国税总局、国家药监局联合发布《关于罕见病药品增值税政策的通知》,明确自2019年3月1日起,增值税一般纳税人生产销售和批发、零售罕见病药品(21个罕见病药品和4个原料药),可选择按照简易办法依照3%征收率计算缴纳增值税。

国内专注孤儿药的创新药企业已经出现

患者人口基数与市场规模之间的差异证明国内孤儿药市场仍然存在巨大的发展空间与机遇。另外,多数罕见病由病理明确的基因突变引起,罕见病药物临床研发成功率高于其他疾病药物。

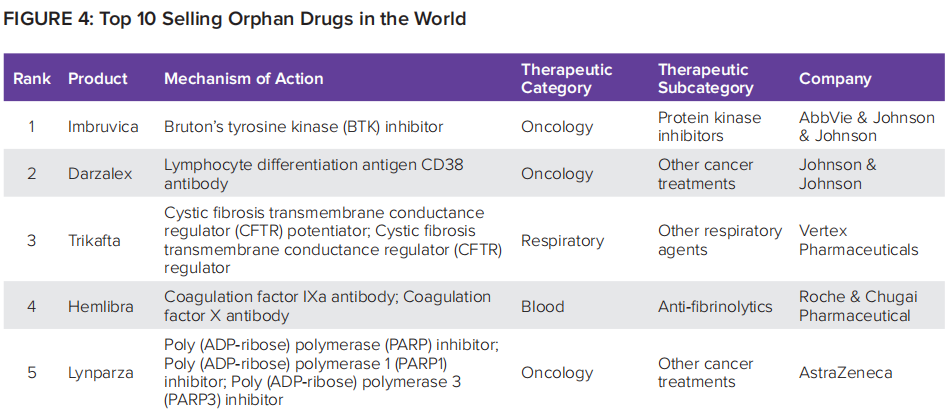

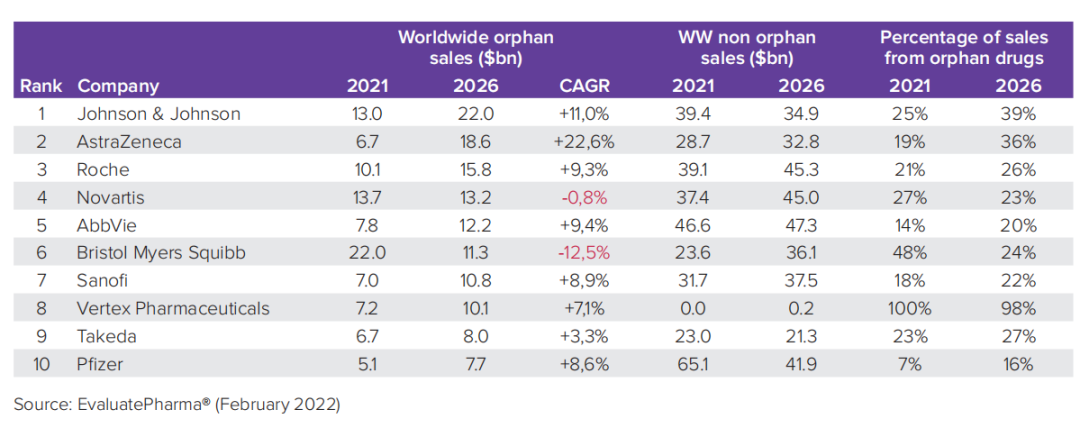

据统计,从研发到上市全周期来看,罕见病药物临床I期到获批上市的成功率为17.0%,而所有疾病的研发成功率为7.9%,仅为罕见病药物的一半。大量未被诊治的患者群体、相对更高的研发成功率以及利好的政策支持等,吸引诸多大型跨国制药公司(例如,赛诺菲、辉瑞、武田、罗氏等)进入中国布局孤儿药市场,多数为全球畅销孤儿药,且根据Evaluate预计到2026年,Top10在研孤儿药销售额净现值将超过420亿美元,而Top10的“重磅炸 弹”孤儿药净现值会在30~130亿美元之间。

2026全球畅销孤儿药TOP10

图片来源:Evaluate《2022年孤儿药报告》

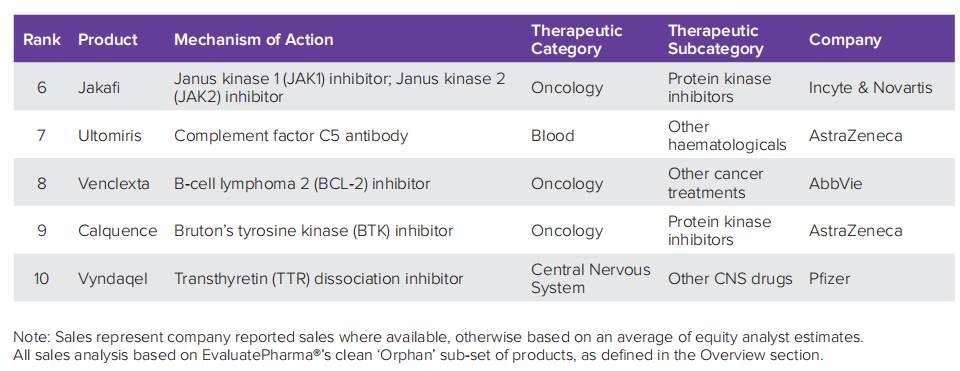

2012年,赛诺菲中国研发中心与中国医药工业研究总院签署合作备忘录,共同进行我国首 个罕见病领域疾病诊断及治疗的联合研究。同时,赛诺菲不断引进已在国外批准上市的罕见病创新药品,例如治疗多发性硬化症的特立氟胺等。2022年4月,赛诺菲在中国开展了一项venglustat用于法布雷病患者的国际多中心3期临床研究。Venglustat为一款口服GCS抑制剂,目前赛诺菲正在开展该药针对多种罕见病适应症的2/3期临床研究。根据EvaluatePharma预测,2026年,赛诺菲的孤儿药销售额占比将达到22%,较2021年上涨4%。

图片来源:Evaluate《2022年孤儿药报告》

与此同时,国内许多创新药企业也进入罕见病创新药研发领域,例如维昇药业。维昇药业是专注于内分泌相关治疗领域的创新型生物医药公司,目前,其产品管线包括3种中国临床在研的罕见病用药,分别是用于儿童生长激素缺乏症的隆培促生长素(中国Ⅲ期临床已完成)、用于治疗软骨发育不全的TransConC型利钠肽(中国II期临床进行中)以及用于甲状旁腺功能减退症的TransCon甲状旁腺素(中国Ⅲ期临床进行中)。

另外,专注于罕见病领域的生物医药公司也已经出现,北海康成的产品管线主要包括罕见肿瘤、罕见病药物及基因治疗等,目前北海康成在罕见病领域共有7个产品,其中艾度硫酸酯酶β用于治疗罕见病粘多糖贮积症Ⅱ型(MPSII)或亨特综合征,是中国首 个获批用于该罕见病治疗的药物。另外,用于1岁及以上Alagille综合征(阿拉杰里综合征,ALGS)患者胆汁淤积性瘙痒的马昔巴特口服液已经申报上市,并纳入优先审评。同时,北海康成正在探索新一代的基因疗法技术,例如腺相关病毒(AAV)基因疗法。公司拥有3个处于先导识别阶段的授权引进资产:用于治疗法布雷病的CAN201;用于治疗庞贝病的CAN202;一种未披露的用于治疗罕见神经肌肉疾病以及一种未披露的用于治疗杜氏综合症的管线药物。

国内罕见病诊疗市场前路在何方?

国内孤儿药在政策不断向好,资本不断涌入的情况下,仍然存在以下问题:

患者群体虽庞大,但诊断率低

罕见病一般症状复杂,且因发病率/患病率低,导致临床医生对于罕见病的了解程度低。另外,多数罕见病是由基因突变引起,罕见病的确诊一般需要通过基因检测的方法,而具备罕见病诊断技术和能力的医疗机构主要集中在北上广深等城市的三甲医院中,三、四线城市的患者因医疗机构缺乏相关临床知识储备、诊疗技术等原因,很难得到确诊。根据中国罕见病联盟数据,42%以上罕见病患者曾被误诊,平均需4.26年才能得到确诊。临床医生缺乏罕见病临床经验、医疗资源的分布不均、较高的误诊率以及较长的确诊周期,均为国内孤儿药的发展带来阻碍。

进口依赖性强

据统计,《第一批罕见病目录》中的121种罕见病,86种罕见病在全球有治疗药物,其中77种罕见病在中国有治疗药物,9种罕见病仍然面临境外有药,境内无药的窘境。孤儿药的研发往往需要较普通创新药品更多的资本投入、技术支撑和配套支持政策,当前我国罕见病配套政策不断完善,但技术的研发以及资本的投入仍然有待提升,因此,从罕见病用药领域来看仍然存在进口依赖性强的问题。

患者用药可及性依然偏低

近两年,我国不断通过医保谈判,降低高值罕见病用药的价格,提高患者用药的可及性。如文章开头所提及的诺西那生钠注射液,其年治疗费用已经降至9.9-19.8万元/年。但这依然不够,仍有9种年治疗费用超50万的高值药未被纳入医保目录,这些药物因缺乏医疗保障,虽已经在国内获批上市,但患者依然无药可用,患者用药可及性依然未得到满足。

综上所述,国内罕见病诊疗市场已经踏入快速发展时期,尽快加强临床研究者相关教育,建立健全建立罕见病患者全生命周期需求服务体系,探索医疗保障多元支付机制,进一步推动国内罕见病行业加速发展。

如果这篇文章侵犯了您的权利,请联系我们。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号