English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 如果创新是一场“赌局”,牌桌上的每一个人都希望提升自己赢得游戏的概率,争取活到最后一刻。

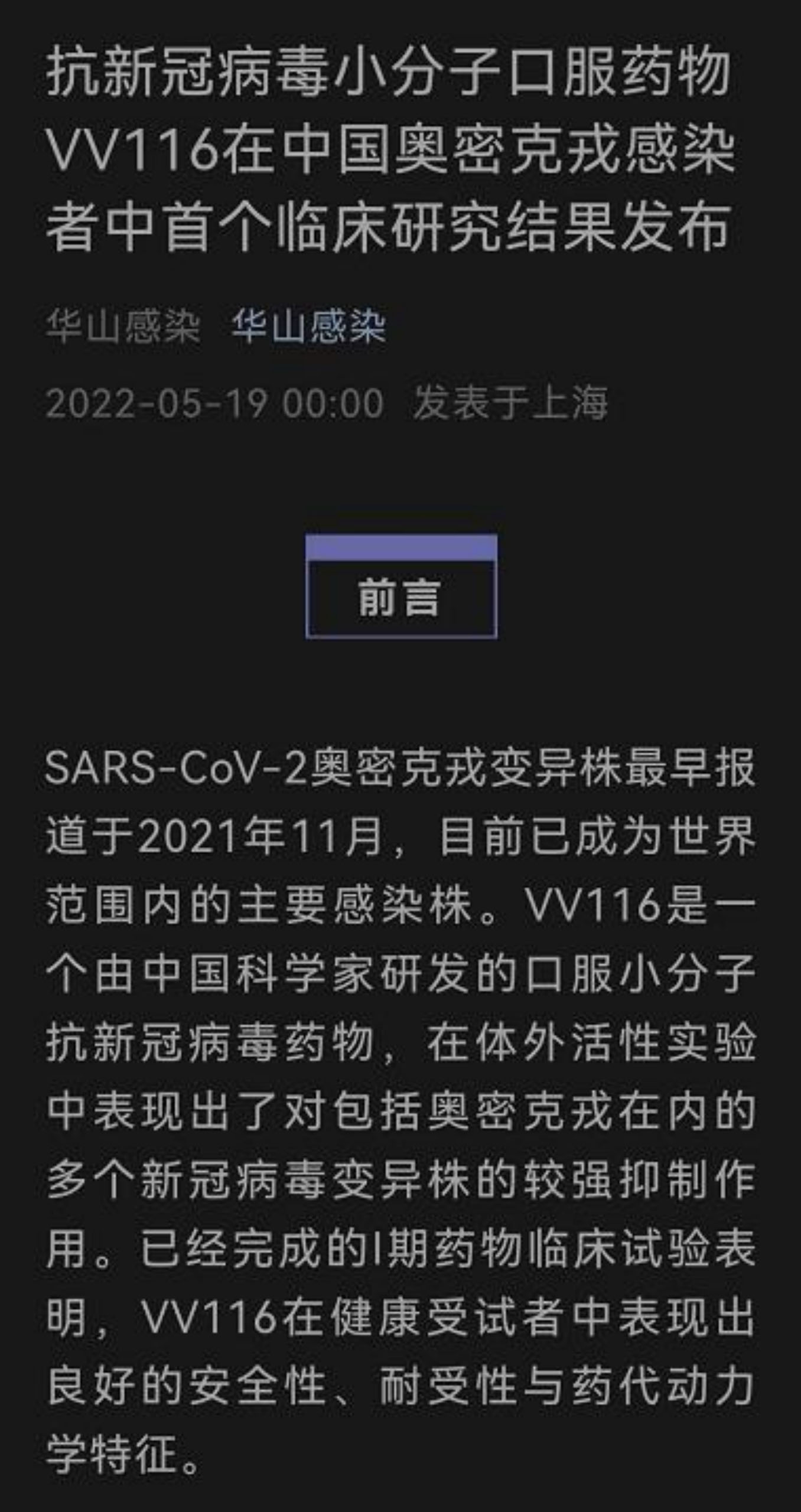

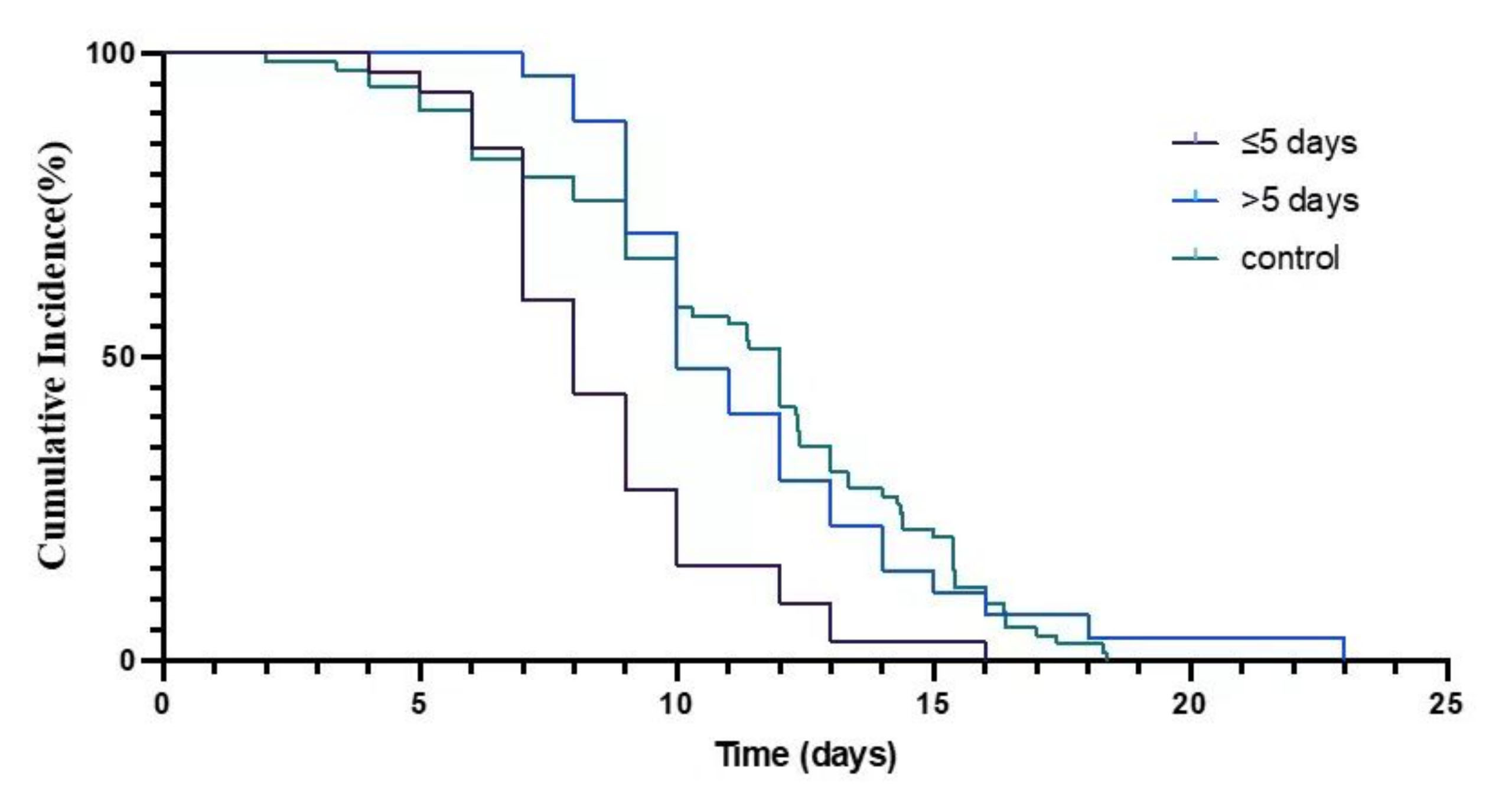

今日凌晨,复旦大学附属华山医院官方微信号“华山感染”发布君实生物新冠口服药VV116受试者首个临床研究结果。研究数据提示,在首次核酸检测阳性5日内使用VV116的奥密克戎感染患者,其核酸转阴时间为8.56天,小于对照组的11.13天。

从数据来看,“11.13天”与“8.56天”之间,隔着2.57天;而从资本市场来看,数字背后则代表着“39.80亿现金”。

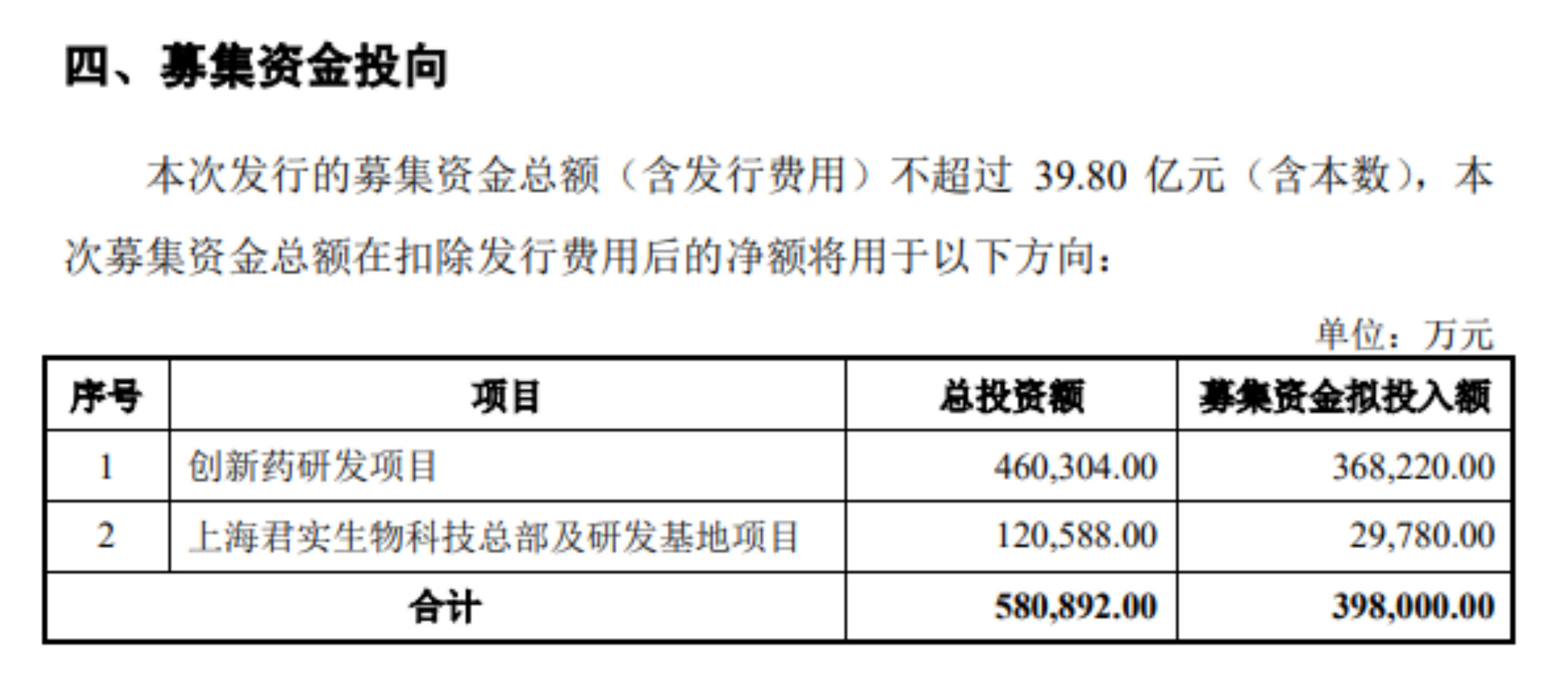

自3月宣布融资预案之后,5月17日,君实生物发布公告称,公司已经收到上交所出具的《关于受理上海君实生物医药科技股份有限公司科创板上市公司发行证券申请的通知》,公司计划通过非公开发行股票再融资,募集总额不超过39.80亿元资金。

VV116作为进展最快的新冠治疗药物,不仅将君实生物的市值推上千亿大关,并且让君实生物成为了“新冠药物概念股”最受关注的明星,把握资本市场最佳时机打开募资增发的窗口,引发了资本市场热议。

上市公司增发再融资“输血”,只是企业补充现金流的一种选择,然而,资本市场寒冬期,无论是一二级市场交易金额,还是悲观的市场情绪,都已经让资金流动性降至冰点。

过去几年,Biotech经历了一大波上市潮,面对大热市场行情,很多人没有意识到,IPO本身也是一把“双刃剑”。

2021年下半年开始,生物创新药公司的股价遭遇了一波暴跌,缩水的市值,不仅让在高位接盘的散户蒙受损失,现金流压力也让Biotech企业在叠加新冠疫情影响,面对着前所未有的考验。

业内人士指出,君实生物敏锐地捕捉到了“新冠药物”的研发机会,孤注一掷押下重注,在保住了市值的同时,及时运用资本工具通过增发“变现”,可以感受到企业对于补充资金流动性的迫切。

“目前Biotech上市公司只有极少部分走到了商业化的阶段,有些正在朝着Biopharma转型;但是,几乎所有的Biotech都需要依靠融资‘续命’,资本寒冬之下,不是所有的企业都会像君实生物这么幸运。”

在新冠口服药的这场速度与技术的比赛中,君实生物无疑是“第一梯队”的选手。

当下君实生物在新冠治疗领域共有4款产品在推进,其中VV116国产新冠口服小分子抗病毒药物,已经在乌兹别克斯坦获得EUA授权,有望在2022年下半年递交新药上市申请。

近期,国家传染病医学中心、上海市传染病与生物安全应急响应重点实验室、华山感染张文宏教授团队与上海公共卫生临床中心范小红教授团队、临港实验室共同合作,完成了一项开放性、前瞻性队列研究,评估VV116对非重症奥密克戎感染患者核酸转阴时间的影响,相关成果于5月18日发表在Emerging Microbes&Infections杂志。

该研究的数据提示,在首次核酸检测阳性5日内使用VV116的奥密克戎感染患者,其核酸转阴时间为8.56天,小于对照组的11.13天。有症状的患者中,在本研究的用药时间范围内(首次核酸阳性2-10天)给予VV116,均可以缩短患者的核酸转阴时间。在药物安全性上,使用了VV116的患者中,未观察到严重不良反应。

但文章也指出,作为一项开放性、前瞻性队列研究,本研究所纳入的样本量有限,所有受试者均未发展为重症或危重症。因此本研究未能收集到足够多的数据进一步分析VV116是否对于奥密克戎感染重症化具有预防作用,仅初步评价了轻症患者中核酸转阴这单一指标。

市场人士分析认为,作为“肿瘤免疫”领域的核心选手,君实生物的产品管线始终围绕恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染性疾病构建。“从布局来看,这些领域都是大市场、大领域,资本市场对君实生物的最大‘期待’始终还是这些核心市场。”

事实上,对于短期聚焦“新冠药物”,资本市场对于君实生物的选择始终有着不同的看法。而在这一项数据结果发布之后,也有观点认为,在与辉瑞Paxlovid“头对头”结果正式发布前,对于VV116的市场炒作,显然有着“新冠概念股”的投机性。

对于投资者而言,市场炒作当然有一定的盲目性,但对于君实生物而言,资本寒冬市值逆势上涨,绝非是一件坏事。而就在这个备受关注的时间点,君实生物选择了加速推进A股增发事宜。

“如果对比肿瘤、慢病治疗这种‘大病种、大市场’,口服新冠药物究竟能够有多大的市场?即使君实生物最先上市,后面还有很多跟进者正在加速产品研发进程,市场窗口期可能很快就会关闭。”投资者的担忧不无道理。

资料显示,目前我国有10余款国产小分子新冠口服药在紧急研发中,其中进程最快的三款为真实生物的阿兹夫定、君实生物的VV116以及开拓药业的普克鲁胺。此外,科兴SHEN26、众生药业RAY1216、前沿生物FB2001、先声药业SIM0417、云顶新药EDDC-2214等皆已处在不同阶段。

市场赛道已经愈发拥挤,君实生物的先发优势,又能够保持多久?

回顾起来,自2018年以来,包括IPO募资在内,君实生物已经在A股、港股两个资本市场完成多轮融资。

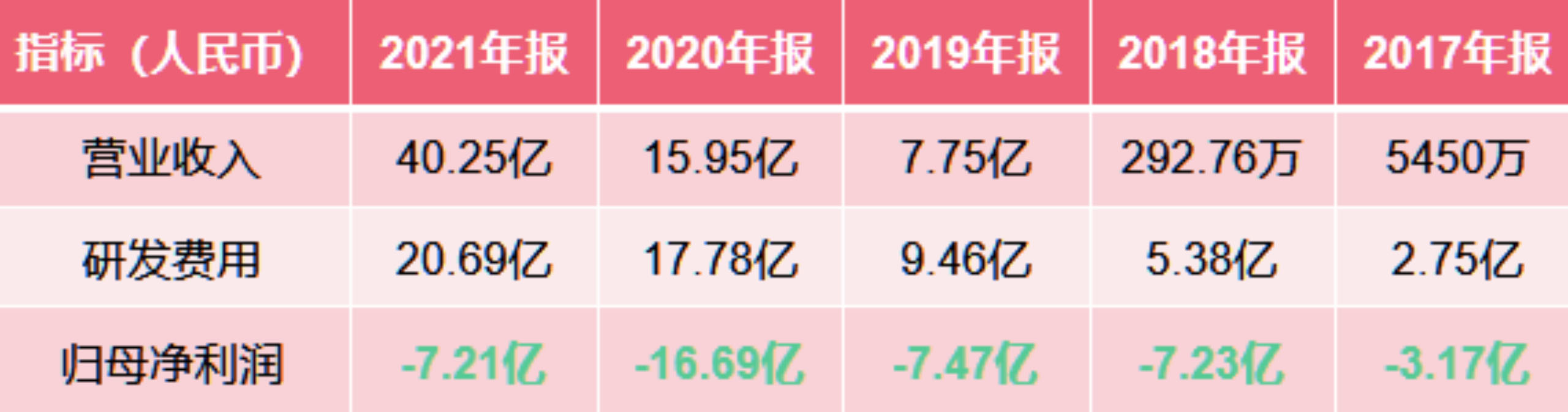

虽然自成立以来,君实生物一直处于亏损状态,但作为Biotech医药研发企业,持续、长期的研发投入,推进产品管线完成商业化,这是君实生物必须面对的过程。

然而,随着特瑞普利单抗的获批上市,原本令人期待的PD-1创新药“高溢价”“大市场”,却因为激烈的商业化竞争,让首个获批上市的PD-1创新药,遭遇滑铁卢。

君实核心产品特瑞普利单抗在仅有小适应症纳入国家医保目录,适用人群较大的适应症尚未获批上市的情况下,2021年销售额大幅下滑;2022年,第一季度销售虽然同比实现增长,但与其它市场竞争对手相比仍然存在距离。

此外,美国FDA近日针对特瑞普利单抗上市申请(BLA)的延期,让特瑞普利单抗的海外商业化存在巨大未知数。

对于Biotech公司,找到进账是当务之急,无论是实现产品商业化,还是License-out让渡权益提前变现,抑或是忍痛割肉,让渡部分股权换取进账。

对于君实生物而言,短期内想要依靠研发管线实现快速商业化,远水显然无法解近渴,“新冠抗体+口服药”则是必须抓住的机会。

与中科院微生物所联合开发新冠中和抗体埃特司韦单抗(JS016)已经授权给礼来,并陆续收到了一些里程碑付款和销售分成。与旺山旺水合作开发的新冠口服小分子药物VV116已经准备收官,而近期流出VV116(Renmindevir)的药盒,更引发了舆论的热议。

大癌种研发推进、商业化扩大布局,每一个环节都是需要花钱的。临床研发方面,除了大癌种适应症以及海外临床开发的成本,受到新冠疫情影响,临床入组缓慢,受试者用药受影响,试验脱落/退出风险大大增加,进一步推升了研发成本;商业化销售方面,医保谈判降价之后,必须更大幅度提升产品销售量才能弥补价格差带来的销售影响,而销售商量必须依靠销售费用推动,这部分考验依旧很大。

由此可见,综合考虑君实生物2021年生产成本+研发费用+销售费用+管理费用,超过30亿元的支出在2022年只增不减,作为一家创新驱动型生物制药公司,这方面的成本无法节省,资金链对于君实生物而言,着实是一个巨大考验。

据了解,本次增募的39.8亿元将用于创新药研发项目、上海君实生物科技总部及研发基地项目。市场人士分析指出,对君实而言,在全球疫情跌宕蔓延的大背景下,新冠药开发进展顺利,企业市值破千亿,在此时选择增发无疑是个明智之举,虽然背后也有无可奈何之处。

资本寒冬,关键的一次现金流“输血”,犹如雪中送炭。

03

资本市场寒风瑟瑟本届Biotech现金流“捉襟见肘”

无论是开源还是节流,2022年对于每一家Biotech/Biopharma企业而言,都必须想办法熬过苦日子。

如果说,以“抗肿瘤”起家的君实生物,凭借“新冠药物概念”成为了少有的整体市值能够维持向好的生物医药公司。相比之下,其它公司就没有这般幸运了。

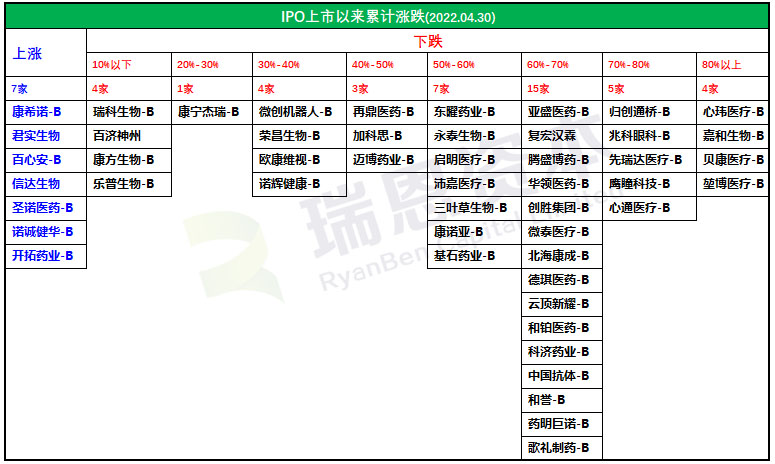

据数据统计,自2022年以来,港股和科创板上各路IPO的Biotech纷纷跌破发行价。舆论对Biotech的价值评估一落千丈,IPO破发也成为常态。

据瑞恩资本统计,截止至2022年4月30日,共有50余家未盈利Biotech公司登陆资本市场,上市以来累计上涨的仅有7家,累计下跌44家。

行业普遍认为,市值的缩水可能影响短期的投资情绪,此外,对于在高价位投资生物创新药公司的机构投资者,虽然能够选择的交易余地更大,但部分公司日交易量不足百万港元,导致机构“大户”在资本操作层面非常被动。

由于创新药从研发到上市耗时漫长,需要源源不断的资金投入,Biotech企业们的现金流状况则是决定着“生死存亡”。

据兴业证券的研报分析,截至2021年底,有不少Biotech公司仍拥有十分充沛的在手现金(相对于开支情况),例如康希诺生物、歌礼制药、康诺亚、和誉、兆科眼科、诺诚健华等,但是,也有不少公司预计在未来2年左右会遇到现金流的压力。

(数据来源于企业2021年年报,不完全统计)

从上面的表格可以看出,除了百济神州“家大业大”,横跨美股、港股、A股之外,大部分头部Biotech企业手握现金保持在数十亿级别,而对于十几亿甚至几亿流动资金的企业而言,考验才刚刚开始。

以迈博药业为例,现金及银行结余由2020年的4.85亿元下跌83.2%到2021年的8155.6万元,而其2021年的销售及分销费用为942.3万元,研发开支为2.64亿元,行政开支9063.2万元,市场测算认为,其现金流恐怕难以支撑未来1年的开支。

曾经“站在风口上,猪都能飞起来。”Biotech资本风口的消逝,Biotech们不得不面对融不到钱、IPO破发的艰难现状,如何在资金匮乏的情况下活下去,成为每个企业创始人要思考的问题。

然而,就在这个关键时刻,已经有企业的创始人宣布离场。

4月14日,港股上市公司嘉和生物公告称,周新华决定辞去集团总裁、执行董事的职位,自2022年4月15日起生效。从2008年周新华加入嘉和生物创业团队,到如今离开,嘉和生物几经动荡,如今已从昔日明星创新药企渐渐落后于创新药“第一梯队”,目前公司总市值仅剩17亿港元左右。

新药研发有着全球公认的“三高一长”的突出特点,即“高技术、高投入、高风险、长周期”。

行业专家直言,创新药是少数人的游戏,大部分Biotech企业必将在这一轮寒冬中“自然死亡”。

资金上的困难,始终是创新型生物医药的常态,回过头来看,资本市场给予Biotech的资本红利“窗口期”其实已然很长。

相比起抱怨大环境,中国Biotech更应该反思,如何让自己的业务早一点实现良性循环,真正赚到钱,而不是被资本市场的起伏过度左右。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号