English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 国际需求放量 沙坦类出口井喷

随着重要原研品种专利陆续到期,全球仿制药迅速抢占高血压市场。作为目前全球及国内高血压治疗领域的主流药品,血管紧张素Ⅱ受体拮抗剂(ARBS)即沙坦类药物,占据全球高血压用药市场的重要份额。在仿制药来势汹汹的预期下,我国沙坦类原料药出口即将迎来井喷。

高血压用药全球需求居高不下

根据2007年发布的全球高血压影响报告,患高血压疾病人数在全球呈增长趋势,目前已达10亿人;如不采取有效措施,2025年前,全球将有15.6亿人患上这一疾病,在包括中国在内的一些国家中,高血压患者可能增加80%。

1991年,我国进行流行病普查时的高血压发生率为11.26%。而2004年由卫生部、科技部和国家统计局开展的“中国居民营养与健康状况调查”显示,中国18岁以上居民高血压患病率为18.8%,比1990年上升了31%,患病人数增加了约7000多万人;全国患病人数达到了1.6亿人;仅我国每年用于高血压的治疗费高达366亿元。

根据2005年我国最新发布的《中国高血压防治指南》将抗高血压药主要分为六大类,再加上一些其它药物,故可将降压药按以下七大种类划分:钙拮抗剂、血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARBS)、β-受体阻滞剂、α受体阻滞剂、利尿剂、其他抗高血压药物。

其中,血管紧张素Ⅱ受体拮抗剂(ARBS),俗称“沙坦类”,是继钙通道阻滞剂、普利类之后最新、增长最快的一大类降血压药物,在全球市场是最大一类抗高血压药物,总销售额在230亿美元以上,在国内抗高血压药物市场上也是三分天下有其一。“沙坦家族”的主要品种有:氯沙坦钾(洛沙坦)、缬沙坦、厄贝沙坦、坎地沙坦酯、替米沙坦、奥美沙坦和依普沙坦。随着其专利的陆续到期,全球通用名市场需求迅速增长,直接带来中国沙坦类原料药市场的一片兴旺。

国内竞争相对稳定

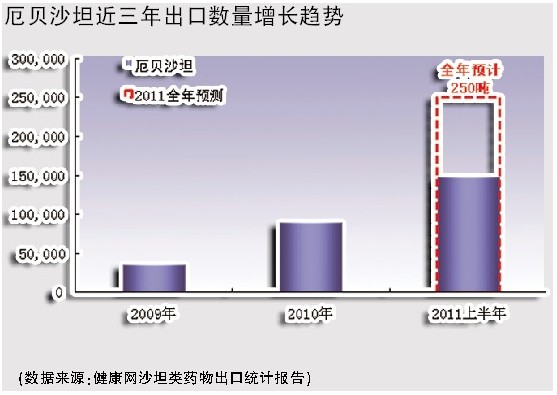

中国沙坦类原料规模较大的品种主要有氯沙坦钾、厄贝沙坦、缬沙坦,以及2-氰基-4-甲基联苯等沙坦类母核中间体。随着这几个产品专利陆续到期,原料的出口规模开始迅猛增长。其中,氯沙坦钾作为专利最先到期的品种,已经连续多年大幅增长,根据健康网对历年国家海关出口统计跟踪,该品种从2007年的50多吨增长到2010年200多吨。而2010年以来,缬沙坦和厄贝沙坦的出口也开始进入爆发期,特别是2011年上半年的出口数量已经超过了前一年全年的规模。国际上比较旺盛的采购需求曾导致一度的供应紧张,不过,国内竞争格局相对稳定和集中,因此,近来价格也相对稳定。

沙坦类重点出口企业主要是浙江华海药业和浙江天宇药业,另外还有珠海三鑫精细化工、台州市瑞天医药化工等规模实力较小的企业,主要做一些规模较小的沙坦品种。华海药业作为沙坦类产品的领军人物,其洛沙坦钾片已经于2011年6月获得了美国上市的资格,在制剂国际化方面又添新品种。

除了上述几个品种外,替米沙坦、坎地沙坦、奥美沙坦等沙坦类其他成员,原料和中间体都有一定数量的出口。随着沙坦原料及制剂全球仿制市场的打开,沙坦类将逐渐成长为一类出口金额过亿美元的“大家族”。

未来展望

经过多年的发展,中国沙坦类原料在总体规模和竞争力上已经达到或开始超过了主要竞争者印度。特别是作为核心母核的2-氰基-4-甲基联苯等中间体,多年来一直大量出口印度,仅2-氰基-4-甲基联苯的年出口量就在千吨以上。而印度对母核的采购也几乎都来自中国。这就类似青霉素产业链的发展规律:未来一段时间,由于国内厂家发展水平参差不齐,母核等中间体还将继续供应印度,但随着原料技术方面的发展更加成熟,这种局面会逐渐有所变化。

因此,未来几年还将是沙坦类原料出口的一个黄金时期,其增长潜力不仅来自下游规模的放大,还来自竞争对手手中产能扩大的新增份额。

根据对历年中国海关出口统计的跟踪监测,氯沙坦钾从2007年的50多吨增长到2010年200多吨,缬沙坦和厄贝沙坦2011年上半年的出口数量已经超过了2010年全年的规模。

来源:医药经济报

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号