English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 汤森路透公司全球原料药企业能力评估显示——

印度企业竞争优势更“成熟”

汤森路透公司(Thomson Reuters)对包括印度、中国在内的全球各地原料药生产厂家的能力进行了评估。这些指标体现了生产厂家在向北美、欧洲和日本等高度管制市场供应产品时应具备的相关技能和经验,包括生产厂家在重要市场上向监管部门提交的申请文件、监管机构对工厂所做的检查以及生产厂家自身所展现的向专利挑战的能力。

汤森路透公司将原料药生产厂家划分为“成熟”(经过较长时间获得了丰富的经验),“还不够成熟”(随着时间的推移获得大量经验)到“未来潜力”(缺乏经验,或者一些生产厂家只是到最近才获得经验);“地方性”则适用于那些在与高度管制市场打交道方面没有任何经验的公司。应注意的是,这种评级并不是对公司产品质量的一种评判,只是对它们在高度管制市场上具有的经验和工作能力的一种估量。

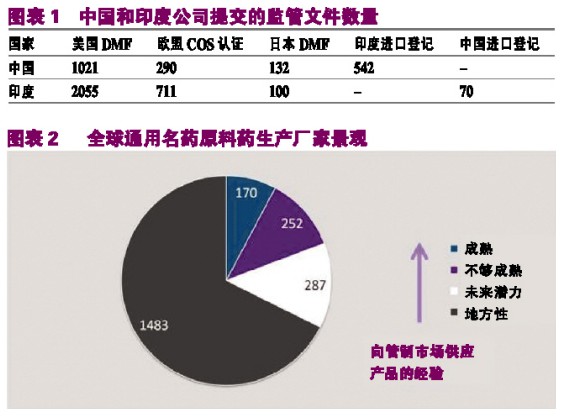

图表1显示,全球绝大多数生产商处于“地方性”或“未来潜力”评级,仅有422家公司(占行业的比例不到25%)显示了向高度管制市场供应产品的能力。而在这422家公司中,几乎一半经历了垂直整合行动。在这些公司中,60%以上位于印度、中国、意大利及美国。经验丰富的原料药生产厂家一直是过去10年来推动仿制药行业实施整合的动力之一。在前10大公司中,有9家公司通过垂直整合行动产生,许多重大收购行动集中在对原料药工厂的收购上。

印度映像:合同研究和生产能力突出

根据印度政府的估计,2009年,在全球通用名药的供应量中,20%~25%由印度生产,印度出口了85亿多美元的药品,其中17亿美元属于原料药。日前更有来自印度方面的数据显示,印度原料药行业目前市值约57亿美元,到2020年将增至220亿美元。目前,全球原料药市场值约850亿美元。

巨大的成本优势、原材料集中和可接近以及规模庞大的生产能力,再加上拥有更高的资本效率和大量的化学家和药剂师,已经使得印度近年来成为药品研究和生产的外包目的地。许多生产厂家能够开发和提供合同研究和生产服务(CRAMS),少数生产厂家已经能够自主开发新颖给药系统(NDDS)和新化学实体(NCE)。

印度原料药行业大部分仍然关注国内生产或面向不受管制的市场。在汤森路透公司跟踪的印度近600家原料药生产企业中,442家被评级为“地方性”,只有67家被证明它们在与高度管制市场打交道上具备长期的经验(“成熟”或者“不够成熟”)。印度有89家公司获得“未来潜力”评级,这表明印度有大量公司企业将继续开发它们自身的能力,并在未来几年中进入不够成熟和成熟公司的行列。

印度原料药行业的外向型实力从许多监管措施中可见一斑。印度公司向美国提交的药物主文件(DMF)数量几乎成倍上升,从1999年的仅20件增加到2009年的285件。由印度公司提交、获得美国FDA批准的简略新药申请(ANDA)数量从1999年的少数几件增加到2009年的142件。在欧洲和其它主要的监管市场上,印度公司同样有着强劲的表现。

印度正成为CRAMS的热点地区。印度制药联合会(IPA)指出,印度CRAMS行业预计在2010年增长到25亿多美元,其中50%将来自原料药合同生产,25%来自药物发明服务,25%来自合同临床试验工作。CRAMS有可能将在印度医药行业收入中占据大约10%的比例。还有数据显示,印度原料药合同生产市场的价值约为17亿美元,到2020年将增加至68亿美元。

中国映像:服务高管制市场能力和经验不足

中国也得到了西方公司的重视,这些公司正寻求在海外开展药品研究和生产业务。IMS Health预测,今后几年中,中国医药市场将以12%~15%的速度增长,到2011~2012年有可能将成为全球第三大医药市场。

虽然中国拥有近1300家成品制剂生产商,但持有美国ANDA批件的中国公司只有3家,相反,印度公司有近30家。不过,目前有许多中国公司与大型原研药公司和通用名药生产厂家签订了合同,越来越多的中国公司很快将有新的ANDA获得批准。

在汤森路透公司跟踪的近950家中国原料药生产企业中,几乎三分之二(603家)被评级为“地方性”。143家被评级为“未来潜力”,只有37家获得“成熟”或“不够成熟”评级(大约相当于印度的一半)。与印度原料药生产行业在服务高度管制市场方面相比,中国在能力和经验上存在着较大差距,中国公司仅仅在向日本提交DMF数量上胜过它们的印度同行(见图表2)。

未来展望

许多印度公司继续将它们的注意力从原料药供应转向更加有利可图的成品药和增值的CRAMS经营业务。虽然这必将继续促进印度公司外包业务的健康发展,也可能会给日渐强大的中国原料药生产厂家创造机会,以填补日益增加的市场需求。中国公司也可能会从印度公司增加高级中间体采购业务中受益。不少印度公司完全脱离了原料药生产或只专注于完成最终的合成工作,已不再(或者不再有兴趣)生产高级中间体这些复杂的化学品。

不过,目前谈到原料药采购业务,大多数针对的是小(化学)分子。需要着重指出的是,印度和中国公司在生物制药产品生产领域也非常活跃。虽然这些药物的质量和试验方面也许还达不到全球重要市场对生物仿制药提出的监管要求,但中国和印度也有可能成为生物仿制药供应的主要目的地。

对于中国的外包业务,监管环境日益严格、执法力度进一步加强、劳动力成本提高等因素都在推高这一行业的经营成本。显然,小公司以及能力较弱的公司将会在竞争中掉队,或者被实力更加强大的公司收购,后者有财力参与向高度管制市场供应产品的竞争。不过,中国公司在多大程度上将会大批进入高度管制的市场,这有可能会受到其国内市场发展的影响。对许多中国公司来说,参与强劲增长的国内市场也许成本要低得多,风险要小得多。

但无论最终结果如何,仅仅从成本控制这一因素出发,今后10年里,从中国和印度采购产品将继续成为制药行业的首要议题之一。

来源:医药经济报

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号